当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 兰格点评:钢企“盈利”态势能否延续?

兰格点评:钢企“盈利”态势能否延续?

行业数据:

据国家统计局数据显示,2023年1-4月,黑色金属冶炼和压延加工业实现营业收入26786亿元,同比下降6.5%;营业成本25834.2亿元,同比下降4.2%;利润总额3.9亿元,同比下降99.4%。 本文来自散户吧WWW.SANHUBA.COM

4月份,由于下游行业受到多重因素的影响,需求释放力度不及市场预期,使得钢市在强预期和弱现实的博弈下,呈现快速下跌的行情,而对于钢厂来说,由于原料成本的价格随着钢价而同步下跌,使得钢厂的利润得到了持续的改善。根据国家统计局发布数据推算,4月份黑色金属冶炼和压延加工业单月盈利52.4亿元,实现了连续2个月的盈利;从整体利润数据来看,国内钢铁行业1-2月亏损101亿元,3月份盈利52.5亿元,4月份盈利52.4亿元,呈现了先亏损后盈利的态势。 本文来自散户吧WWW.SANHUBA.COM

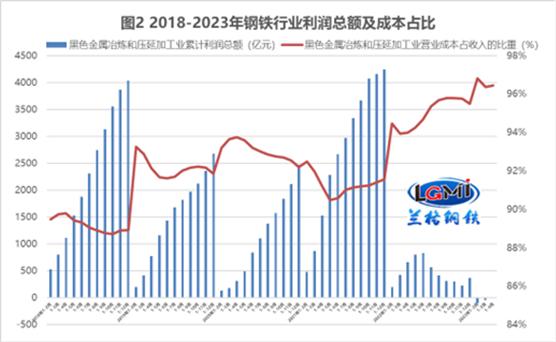

从全国粗钢产量及吨钢利润的数据来看,国内钢铁生产企业的利润空间呈现持续性恢复的态势(详见图1),综合成本在快速下降后又有抬头之势(详见图2),由于钢材价格的先行跌落,而原料价格也随后下跌,使得钢企的利润空间逐渐好转(详见图3),但由于需求不足的持续性制约,钢铁生产企业仍将面临较大的经营压力。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从各品种细分产量来看,4月份,建筑钢材和管材类品种成为了主力减产品种,而板材类品种产量则存在分化(详见表1),其中冷轧薄板因汽车工业表现偏弱,呈现连续2个月的下降态势;而其他板材品种由于工业生产恢复较快的影响,呈现持续增长的态势。 本文来自散户吧WWW.SANHUBA.COM

5月份,在低价需求释放、产量平控政策落地以及成本负反馈的共同影响下,5月份国内钢材市场呈现了先扬后抑的行情,截至到5月29日,兰格钢铁综合绝对价格指数为3976元/吨,同比下跌21.8%;较年初(4364元/吨)下跌388元/吨,跌幅为8.9%;较最高点4650元/吨(3月14日),下跌674元/吨,跌幅为14.5%;较最低点3969元/吨(5月25日),上涨7元/吨,涨幅为0.2%。钢价的持续震荡下探也迫使原料价格的延续走低态势,其中唐山焦炭价格为1850元/吨,较年初下跌800元/吨,跌幅为30.2%;唐山废钢价格为2450元/吨,较年初下跌270元/吨,跌幅为9.9%;而唐山铁精粉价格为940元/吨,较年初下跌90元/吨,跌幅为8.7%。 本文来自散户吧WWW.SANHUBA.COM

由此可以看出,今年以来原料端的“跷跷板”效应尤其明显,原料成本端下跌的主动力来源于焦炭,钢铁生产企业的利润空间也得到了持续性的改善,但由此也带来了钢企主动减产意愿不足的问题。据中国钢铁工业协会统计数据显示,2023年5月上中旬重点钢企生铁日均产量200.1万吨,环比下降1.6%,同比下降1.5%;重点钢企粗钢日均产量224.9万吨,环比下降2.5%,同比下降2.3%;重点钢企钢材日均产量211.4万吨,环比下降3.5%,同比下降3.5%,虽然大中型钢铁生产企业的产能释放节奏逐渐放缓,但整体的产量依然维持较高的水平。

本文来自散户吧WWW.SANHUBA.COM

短期来看,国内钢材市场将呈现“经济回升进程、短期需求不足、淡季效应放大、供给高位下滑,外部风险犹存”的格局,整体市场受到多重因素的影响,欧美金融外溢风险,高温多雨季节到来,淡季有效需求不足,钢厂主动减产动力不足,原料成本负反馈效应等因素都将影响着市场行情的走势。我国钢铁行业历经十多年高速发展,已经成为了一个过度竞争的行业,从提高行业集中度到优化产业布局,从供给侧结构性改革到下游需求结构调整,从行业的战术调整到战略调整,在新的发展形势下,钢铁行业如何谋求高质量发展已经和企业的发展紧密相连,是否应该从原有的追求规模利润的经营模式中挣脱出来,从而转变成为追求品质提升和长期效益,应当是需要企业加紧思考的问题。(兰格钢铁研究中心,葛昕) 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 玉米淀粉:2022价格先扬后抑 2023市场重心或上移12-17

- · 瓦楞及箱板纸:供强需弱格局难改 市场下行压力仍存11-20

- · 年终盘点:国内猪肉价格主要由成本驱动形成12-22

- · 11月原油产量走高 需求拖累汽油产量下滑01-02

- · 原油:风险偏好降温,基本面仍有韧性01-06

- · 中阳国际期货:俄罗斯最新减产表明其石油影响力正在减弱03-04

- · 中国国债期货系列指数重磅登场!有利于改善国债期货市场投资者结构、丰富利率市场工具04-19

- · 期市开盘:商品期货多数下跌,纯碱跌超2%,螺纹钢、热卷跌超1%04-20

- · 本周山西新增14座炼焦煤矿停产,另有30余座煤矿减产12-22

- ·中粮期货巧用玉米期权助力酒精企业抗击疫情02-20

今日要闻更多>>

- ·5月31日北向资金累计净流入4.34亿元,十大活跃个股名单06-09

- ·北向资金追踪:5月31日沪股通深股通十大成交股06-09

- ·【北向资金追踪】5月31日北向资金十大成交股一览表06-09

- ·【北向资金统计】5月31日沪股通深股通十大成交股(附名单)06-08

- ·5月31日北向资金买卖前十成交榜|北向资金追踪06-08

- ·5月31日北向资金十大成交股查询06-08

- ·【北向资金概况】5月31日北向资金十大成交股一览表06-08

- ·2023年6月5日A股上证指数查询,碳负极材料概念走弱-0.546%06-08

- ·6月7日三文鱼概念走弱-0.649%06-08

- ·双象股份跌7.1%,6月7日涂覆隔膜概念走弱-2.247%06-08

财经要闻更多>>

- · 直播带货变轨,京东补票上车06-08

- · 李斌:蔚来最近有些水逆,ES6、ES8开始交付,交付量肯定逐步上来06-08

- · 华为版ChatGPT或将发布06-08

- · 金融监管接下来怎么干?A股近期为何波动加大?人民币走势如何?这场重磅会议说清楚了06-08

- · 易会满重磅发声!全力维护股市、债市、期市平稳运行06-08

- · 易会满:将持续加强市场交易行为的监测监管,对内幕交易、市场操纵等违规行为坚决予以打击06-08

- · 网红“小慧君”虚构性骚扰被封号!已成被执行人,老板称将起诉06-08

- · 又要出人意料?沙特能源部长警告油市空头:你们要小心了06-08

- · 郑商所再次上调纯碱期货交易手续费06-08

- ·万亿外资巨头出手!百亿私募机构发声!超级行情要来了?这些公司正在被资金大笔买入……06-08

今日提示