当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 兰格发布:5月钢铁流通业PMI为47.8% 行业景气度略有回升

兰格发布:5月钢铁流通业PMI为47.8% 行业景气度略有回升

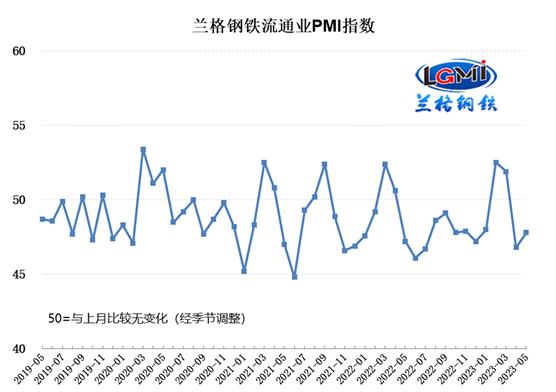

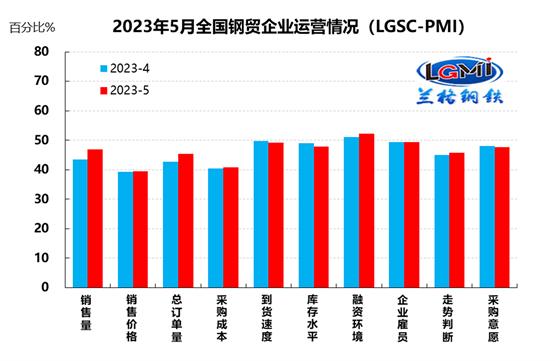

兰格钢铁网统计发布的2023年5月份钢铁流通业PMI总指数为47.8%,比上月上升1.0个百分点,在收缩区间内略有回升。从分类指数看,构成钢铁流通业PMI的10个分类指数6升4降,其中销售量、销售价格、总订单量、采购成本、融资环境和走势判断6项指数上升,到货速度、库存水平、企业雇员和采购意愿4项指数下降。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

5月份钢铁流通企业销售量指数为46.9%,较上月上升3.5个百分点,在收缩区间内有所回升;订单指数45.5%,较上月上升2.8个百分点,也有所回升。由于国内钢材价格的下跌过程中,伴有阶段性反弹,刺激部分需求的释放,使得在传统旺季转向淡季的过程中,终端采购需求有所好转。

本文来自散户吧WWW.SANHUBA.COM

5月份钢铁流通企业库存指数为47.8%,较上月下降1.2个百分点。从区域来看,5个区域下降,1个区域上升,其中西北、东北、西南、华东和华北地区库存指数呈下降态势,分别较上月下降4.5、3.5、1.7、0.5和0.3个百分点;而中南地区库存指数呈上升态势,较上月上升1.1个百分点。 本文来自散户吧WWW.SANHUBA.COM

从规模来看,年销量大于100万吨、在50-100万吨、在10-50万吨的样本钢铁流通企业库存均呈现下降态势,而在10万吨以下的样本钢铁流通企业库存呈现上升态势,表明下游终端采购需求释放力度依然不及预期,流通产业链上的去库进程依然不畅。 本文来自散户吧WWW.SANHUBA.COM

从先行指数来看,2023年5月份钢铁流通业采购意愿指数为47.6%,较上月下降0.4个百分点,已经连续下降3个月;走势判断指数为45.7%,较上月上升0.7个百分点,在收缩区间内略有回升,反映样本企业对后期市场相对悲观与纠结。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

在低价需求释放、产量平控政策落地以及成本负反馈的共同影响下,5月份国内钢材市场呈现了先扬后抑的行情。

本文来自散户吧WWW.SANHUBA.COM

供给端:5月份以来,钢厂减产操作逐渐落地,原料价格下跌给成品材带来负反馈,低价格刺激市场成交放量,使得钢市在多方博弈的态势之中寻求新的供需平衡。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现高位下滑的态势。据兰格钢铁网调研数据显示,2023年5月份前三周全国百家中小钢企高炉开工率的均值为79.6%,较4月份下降0.2个百分点,较3月份上升0.1个百分点,较2月份上升2.2个百分点,较1月份上升3.3个百分点。从重点大中型钢铁企业旬产数据来看,由于部分品种面临较大的亏损压力,从而使得大中型钢铁生产企业的产能释放节奏逐渐放缓。据中国钢铁工业协会统计数据显示,2023年5月上中旬重点钢企生铁日均产量200.1万吨,环比下降1.6%,同比下降1.5%;重点钢企粗钢日均产量224.9万吨,环比下降2.5%,同比下降2.3%;重点钢企钢材日均产量211.4万吨,环比下降3.5%,同比下降3.5%。因此预计5月份国内钢铁产量将呈现高位下滑的态势,据兰格钢铁研究中心估算,5月份全国粗钢日产将维持在305万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在225万吨左右的水平。

需求端:目前,宏观政策靠前协同发力,经济社会全面恢复常态化运行,多数生产需求指标同比增速提升,服务业和消费恢复较快,就业物价总体稳定,经济运行延续恢复向好态势,但也要看到,国际环境复杂严峻,外部压力依然较大,国内需求不足制约犹存,经济回升内生动力还不强,一些结构性问题仍比较突出,推动经济高质量发展仍面临不少困难和挑战。4月份,制造业PMI出现小幅回落至临界点以下,是在经济恢复过程中暂时性现象,在稳定和扩大制造业投资持续发力,统筹用好中央预算内投资、地方政府专项债券、结构性货币政策工具等,继续加大制造业中长期贷款投放力度,扩大工业和技术改造投资,推动企业技术改造和设备更新,随着经济内生动力增强,推动工业经济平稳增长政策效应显现,企业生产经营好转,制造业PMI逐步改善。但对钢材市场来说,由于北方高温和南方雨季的到来,天气对于项目施工的影响将逐步增大,将对钢市需求产生明显的影响。 本文来自散户吧WWW.SANHUBA.COM

2023年5月份钢铁行业景气度在收缩区间内略有回升,表明国内钢材市场传统旺季转向淡季的过程中,阶段性反弹刺激了部分终端采购需求的释放,但由于国内需求不足的制约仍然存在,这将放大传统淡季有效需求不足的效应。因此,短期国内钢市将呈现“经济回升进程、短期需求不足、淡季效应放大、供给高位下滑,外部风险犹存”的格局。就6月份钢市行情而言,整体市场受到多重因素的影响,欧美金融外溢风险,高温多雨季节到来,淡季有效需求不足,钢厂减产压力增大,成本负反馈再来袭,都将影响着市场行情的走势。因此,兰格钢铁研究中心预计,6月份国内钢材市场将呈现以震荡寻底为主基调,并伴有相对频发的小反弹。(兰格钢铁研究中心葛昕原创稿件)

(小编:财神)

相关新闻更多新闻>>

- · 供需双弱,钢价将继续乏力11-28

- · 大宗农产品:短期下跌窗口打开 中期价格仍偏强11-22

- · 两周大涨484元/吨,纸浆期货表现为何“一枝独秀”?11-24

- · 铁合金周报:卖保窗口逐渐打开,建议逢高分批参与01-16

- · 员工在朋友圈秀订单成信披违规事件!光伏龙头收监管警示函01-29

- · 中金所就30年期国债期货合约及相关规则征求意见!股指期货平今仓交易手续费调整03-24

- · 能源评论:俄油出口仍有变数,边际利空愈发有限11-25

- · 油脂2023年年报:油脂供需双增,关注季节性机会01-03

- · 热点解读PTA:以史为鉴,人心思涨的PTA能否脱离泥沼?01-14

- · 宏观利好提振情绪,铁矿石价格高位震荡12-19

今日要闻更多>>

- ·登记备案新规正式实施后,首家备案成功的私募基金管理人出炉05-29

- ·中公教育股东上海拓牌私募基金减持1.99%股份05-29

- ·新一周将公布网上发行中签率的新股简析(5月22日-5月26日)05-29

- ·明天新股将公布中签结果的有哪些?(5月16日)05-29

- ·A股电源管理IC公司上市龙头汇总(2023/5/21)05-29

- ·儿童玩具概念股票有哪些?相关概念受益股票一览(2023/5/15)05-29

- ·2023年客车概念相关的上市公司一览(5月15日)05-29

- ·股市成交量是多少?2023年5月22日渗透膜概念行情及市值查询05-29

- ·5月22日装饰施工概念走弱,ST弘高跌近5%05-29

- ·【北向资金统计】5月15日沪股通深股通十大成交股(附名单)05-29

财经要闻更多>>

- · 国家网信办发布《数字中国发展报告(2022年)》05-29

- · “花样经济”方兴未艾05-29

- · 精准施策防范化解重点领域风险05-29

- · 新毒株XBB感染占比飙至95%!两款疫苗已获临床批件,“阳康”后还要打疫苗吗?05-29

- · 打破旱涝保收!首只银行理财产品不赚钱不收管理费,多家公募称受震动05-29

- · 北京今年新增小客车指标10万个 将持续加大向“无车家庭”配置指标的比例05-29

- · 昆仑万维旗下Opera推出浏览器生成式 AI 服务 Aria05-29

- · 亏损超40亿、裁员千人,福特中国怎么了?05-29

- · 楼市焦虑蔓延!杭州、北京等地二手房成交量明显下滑,连一些上海房东也绷不住了?A股房地产板块“险象环生05-29

- · “科改行动”“双百行动”扩围——国企改革向纵深挺进05-28

今日提示