当前位置 > 散户吧 > 股市动态 > 大盘分析 > 海通证券策略:疫情短期影响单季度基本面 中期不改业绩向好趋势

海通证券策略:疫情短期影响单季度基本面 中期不改业绩向好趋势

核心结论:①截至2/6新冠肺炎新增确诊数已连续两日下降,疫情短期影响一季度基本面,中期不改业绩向好趋势,预计20Q1A股净利同比为7-8%,全年为12%。②疫情对行业基本面影响是多层次的,居民出行减少,交通运输、影视传媒、餐饮旅游等行业需求下降明显。③疫情防控、居家时间增多,医药、手游、云计算等行业需求反而增长。

疫情之下行业需求:有减也有增

本文来自织梦

——新冠肺炎研究系列1

内容来自dedecms

春节期间由武汉爆发进而引致全国的新型冠状病毒感染肺炎(下文简称新冠肺炎)对生产生活造成了广泛影响,并引发春节前后A股市场大幅波动。我们认为分析此次疫情对基本面、市场形态的影响偏短期,主要集中在一季度,而对各行业的影响则是多样化的,行业需求有减也有增,作为系列专题第一篇,我们集中讨论对各行业的需求的影响,后续专题将就疫情对上市公司整体业绩影响展开分析。

织梦好,好织梦

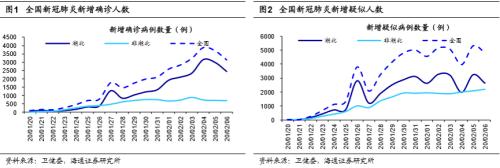

1.新冠肺炎短期影响一季度基本面相较非典,新冠肺炎潜伏期长、致死率低、传染性强。2019年12月8日武汉出现第一例新冠肺炎患者,19年12月31日武汉市卫健委发布《关于当前我市肺炎疫情的情况通报》,称发现27例与华南海鲜城有关的肺炎。截止到1月17日,武汉确诊新冠肺炎患者数量也只有62例。但是,从1月18日开始,新冠肺炎患者数量开始大幅上升,到1月24日累计确诊超千例,而到1月31日累计确诊超万例。截止2月6日,我国累计确诊新冠肺炎病例3.12万例,其中2.21万例来自湖北。总体上,这次新冠肺炎感染人数远超03年非典,这是否意味着这次疫情更严重呢?在此我们先从病理特征来对两者进行对比分析。第一,从潜伏期看,目前新冠肺炎的潜伏期为 1-14 天,多为 3-7 天,加之部分新冠肺炎患者存在不发烧情形,轻症患者较多,这导致排查和隔离难度较大,而非典仅为3-5天,患者基本都会有发烧症状,较易甄别。第二,从致死率看,全国范围内新冠肺炎致死率为2.04%,其中湖北省为2.79%,全国其他省市为0.21%。对比而言,03年全球非典患者为8437人,致死率为10%,可见这次新冠肺炎致死率不高。第三,这次新冠肺炎的传染性更强,在流行病学中,衡量疾病传播能力的最重要指标叫做基本传染数(R0),该数值越高疾病就越难控制,历史上的瘟疫均拥有较高的R0值,如麻疹R0达12-18,白喉为6-7,天花达5-7。1月26日,广东省疾病预防控制中心(CDC)发表了一篇《2019年新型冠状病毒的传播动力学(2019-nCoV)》的文章,该文章指出用EG和ML方法估计新冠病毒R值为2.90和2.92,即平均每个新冠病毒患者要传染近3个人,而非典的R值只有1.77和1.85。虽然这次新冠肺炎传染性较非典更高而且感染人数也更多,但是我国及时采取隔离防治措施,从19年12月新冠肺炎出现到1月23日武汉封城,两者仅仅相隔不到2个月,这些措施有助防止新冠肺炎的扩散。

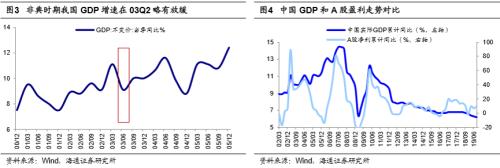

新冠肺炎短期影响单季度基本面,中期不改业绩向好趋势。关于这次疫情对基本面的影响,我们认为可以借鉴03年非典疫情。从总量上看,03年非典对当年基本面的影响就一个季度,实际GDP当季同比增速02Q4-03Q4五个季度分别是9.1%、11.1%、9.1%、10.0%、10.0%,全部A股归母净利润单季度同比增速为192%(低基数效应)、89%、5%、31%、70%,即03Q2基本面小幅下滑,但是宏微观基本面02年初-04年初向好的趋势并未改变。从结构上看,当时疫情较大影响了居民消费和工业生产,投资和出口无太大波动,当时社会消费品零售总额同比增速从03年3月的9.3%降至03年5月的4.3%,工业增加值当月同比增速从16.9%降至13.7%,固定资产投资完成累计同比增速维持在31%左右,出口额当月同比增速为30%以上。这次疫情我国高度重视防控,从防控效果看,截止2月6日,全国新增确诊人数连续两日下降,其中大部分患者仍主要集中在湖北,未出现全国大面积扩散的情形,可见过去半个月的防控还是取得一定效果。按照这个趋势,如果未来一个月抗疫物资和医疗人员配合跟上,那么乐观估计这个月内疫情将迎来尾声。所以,我们认为这次疫情对基本面的影响是短暂的,预计一季度GDP增长将降至6%以下,随着后续政策出台,预计二季度GDP增长将恢复至6%。为应对疫情对经济造成的影响,2月3、4日央行通过公开市场操作累计投放1.7万亿元,缓解流动性压力,截至2月3日,各级财政累计下达疫情防控补助资金470亿元,未来更多减税降费政策有望推出。整体来看,我们认为本次新冠肺炎对基本面影响也有限,企业盈利企稳回升的趋势不变,只是单个季度基本面可能受影响,原先我们判断上市公司净利润同比19Q3见底后圆弧底回升,现在看受到疫情影响,可能是19Q3-20Q1构筑W型底后回升,这不改中期业绩向好趋势。所以,受到疫情影响,我国一季度经济活动时间将打7-8折,按此推算,2020年一季度A股净利同比将从原来的10%调低至7-8%,随着后续财政和货币政策发力,上市公司业绩将好转,预计2020年A股净利同比为12%。 copyright dedecms

dedecms.com

dedecms.com

织梦内容管理系统

织梦内容管理系统

新冠肺炎疫情对各行业基本面的影响是多层次的,为了隔离病毒的传染,从1月下旬开始各地开展各种管制措施,限制人员的流动和接触,居民普遍减少了外出,受此影响交通运输、影视传媒以及餐饮旅游等行业需求下降明显。

(小编:财神)

相关新闻更多新闻>>

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·光大证券:当年非典对小企业影响多大?02-05

- ·沐阳:妖股再次跌停 风险越来越大02-11

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示