当前位置 > 散户吧 > 股市动态 > 大盘分析 > 天风策略:如果疫情平息 市场风格会否逆转?

天风策略:如果疫情平息 市场风格会否逆转?

过去一周,科技类板块出现了明显的超跌反弹,同时,湖北以外地区确诊案例出现了5连降,似乎看到了“数据”的拐点,那么疫情如果平息,市场的风格会否逆转到受疫情影响比较严重的消费和周期板块?

织梦内容管理系统

我们理解:

copyright dedecms

1、疫情当前可能是“数据”的拐点,但从我们对病毒很有限的认识上、从各个地方政府对人员流动不断加强的管控上、从企业继续推迟的复工上来看,疫情“实质形势”上的拐点可能仍然需要等待,以敬畏之心、共克时艰。 copyright dedecms

2、待疫情“实质形势”出现拐点之后,逆周期调节政策(包括对理财和消费的刺激)才可能逐步发力。 织梦内容管理系统

3、逆周期调节政策的最重要作用是修复市场对于经济过渡悲观的预期,防止上证指数出现系统性风险,这是保障科技板块取得绝对收益,同时各类科技主题能够持续活跃的必要条件。历史上没有哪次创业板的周度级别以上行情,是在上证指数连续下跌的过程中发生的。 dedecms.com

4、但是,不同于03年,这一次传统经济的内生动能不足,未来虽有刺激政策,但传统经济部门修复空间有限,相关板块超跌反弹的幅度和持续性可能受限。其中景气度趋势最好的是处于复苏初期的地产竣工链条,虽然也会受到1-2个季度干扰,但从内生动力来说,可能是未来延续度最好的。

5、因此,在全球5G周期、全球半导体周期、全球云计算周期带来的科技产业景气度扩散化的背景下,大概率使得中长期风格难以逆转。类似于03年的传统经济,虽然短期受到疫情的干扰,但在科技产业周期的内生推动力之下,新科技领域依旧是全年业绩趋势较为确定的。

1.首先,“数字”虽然可能已经是拐点,但“形势”的拐点还没到,敬畏之心,共克时艰。 copyright dedecms

根据国家卫健委官方公布的最新情况,截至2月8日星期六(行情002291,诊股),湖北以外地区新增确诊病例出现了连续5天的下降。从数据上来看,湖北以外的疫情呈现了比较明确的“拐点迹象”,这有赖于各地比较严格的人员控制政策,包括相应的复工延后。 dedecms.com

但另一方面,从几则公开的信息来看,我们似乎还没有对病毒有非常清晰的认识: 织梦内容管理系统

(1)“传播途径:经呼吸道飞沫和接触传播是主要的传播途径。气溶胶和消化道等传播途径尚待明确”——《关于印发新型冠状病毒肺炎诊疗方案(试行第五版修正版)的通知》(国家卫健委,2月8日)

(2)“实际上回过头来看,核酸在检测中对于阳性病人,最高有30~50%的阳性率。也就是说通过咽拭子这种办法,还是有很多假阴性的。”——呼吸与危重症医学专家、中国工程院副院长、中国医学科学院院长王辰院士(央视新闻1+1,2月6日) 织梦好,好织梦

用王辰院士接受采访时的原话来说就是:“(对新型冠状病毒的了解程度)还很有限。时间太短,科学是有一定过程的,必须用非常冷静的目光、清晰的头脑、缜密的行动来推动科学研究。“ 本文来自织梦

因此,在这样的情况下,真正“形势”上的拐点,似乎还需要耐心等待:各个地方政府仍然在加强控制人员流动、很多企业也仍然在进一步推迟复工的时间。 织梦好,好织梦

所以,虽然看到数字上的拐点,但我们每个人都不能轻敌、不能掉以轻心,需要怀有一颗敬畏之心,以共克时艰。 本文来自织梦

dedecms.com

2. “形势”的拐点出现后,逆周期政策才可能逐步进入发力窗口 copyright dedecms

考虑到去年Q1经济的高基数,市场在疫情爆发之前,普遍认为2020年初是重要的政策发力窗口期。但是新冠肺炎疫情使得逆周期政策的节奏被打乱,节后开工不确定期限延迟,有效需求不足,使得信用扩张遭到当头一棒,最终经济企稳的预期也落空。 copyright dedecms

从近期表态来看,政策面对于流动性维稳以及中小企业扶持的态度还是非常明确的。

dedecms.com

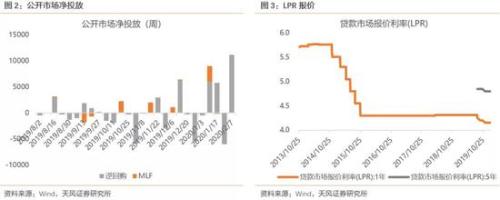

不过,目前能够推进的大部分还是以货币政策为主——鼠年首周,央行投放了超万亿的逆回购,旨在维护短期的流动性;央行副行长潘功胜近日也在国新办发布会上表示,下次MLF利率和2月20日LPR会较大概率下行。

织梦内容管理系统

而大量逆周期调节政策,包括理财领域和消费领域的刺激,仍然需要等到疫情“形势”上的拐点真正出现,即复工加快(对应制造业)同时政府放松对人员流动的管控(对应农民工)之后。

本文来自织梦

本文来自织梦

3. 市场可能会逐步提前反应逆周期调节政策加码的预期

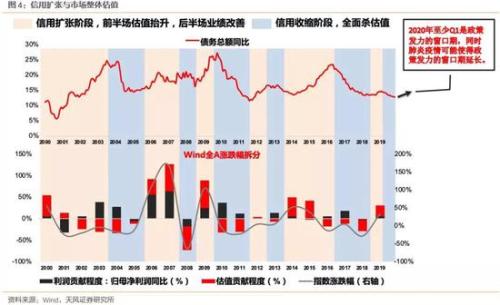

由于12月以来的反弹隐含了经济企稳的预期,那么中期指数层面的机会就有赖于疫情缓和后,经济企稳预期的重新确立,而这又直接取决于货币与信用政策的力度、作用时间、见效时间。以债务总额同比来衡量信用周期,信用的收缩往往对应全面杀估值(下图蓝色区间),信用扩张的拐点往往对应估值扩张(下图橙色区间),目前我们需要等待的便是信用周期的重新企稳。 织梦内容管理系统

换句话说,一方面,指数层面的企稳,有赖于权重股(周期、金融),权重股则与经济预期密切相关,而经济预期的变化则来自于信用的扩张和收缩。因此,逆周期调节政策的发力(信用的扩张),最重要的是防止市场和经济出现系统性风险。 dedecms.com

另一方面,只有指数层面不出现系统性风险,维持一个比较不错的风险偏好,科技股才有可能出现整体性的绝对收益,各类主题理财才能持续活跃,也就是常说的“大盘搭台、成长唱戏”。因此,历史上没有一次创业板周度级别的上涨,伴随的是上证指数层面的下跌。 织梦内容管理系统

内容来自dedecms

内容来自dedecms

织梦好,好织梦

本文来自织梦

内容来自dedecms4. 但传统经济部门修复空间有限,相关板块超跌反弹的幅度和持续性可能受限

dedecms.com

当前与2003年非典期间最大的区别就是传统经济的内生动能完全不同。 copyright dedecms

(小编:财神)

相关新闻更多新闻>>

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·光大证券:当年非典对小企业影响多大?02-05

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·突发!特斯拉突然对锂电池做了技术转向02-19

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示