当前位置 > 散户吧 > 股市动态 > 大盘分析 > 海通策略:牛市大格局未变 要坚定信心、保持耐心

海通策略:牛市大格局未变 要坚定信心、保持耐心

核心结论:①全年牛市格局不变,但节奏变了,市场仍需要时间消化新冠肺炎对短期基本面的冲击,坚定信心的同时需要保持耐心。②借鉴19年经验,大盘区间波动时市场有结构性机会,宏观数据不佳但流动性充裕,景气度高的行业有超额收益。③盘整期科技类行业望占优,中央对冲疫情的政策中包括释放与科技相关的新兴消费潜力,最终进入牛市3浪时券商优势将再现。 织梦内容管理系统

耐心 织梦好,好织梦

上证综指从2月4日最低2685点以来快速上涨,走出7连阳。市场情绪迅速回暖,甚至有人提出“速战论”,认为市场将很快回补前期缺口后创新高。我们一直强调,牛市大格局没变,要坚定信心,同时要保持耐心,市场仍需时间消化疫情对短期基本面的冲击。 copyright dedecms

1. 牛市格局不变,仍需时间修复 织梦内容管理系统

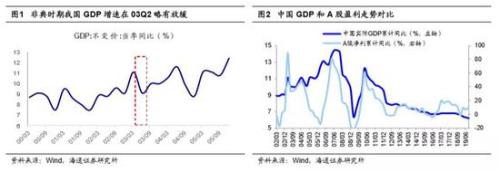

牛市格局不变,3浪延后了。2019年以来我们一直强调上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,牛市的三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市,详见《现在类似2005年-20190217》、《牛市有三个阶段-20190303》、《“牛”转乾坤——2020年A股投资策略-20191117》。在这三大推动牛市的力量中,新冠肺炎主要影响基本面。我们认为疫情主要影响一季度基本面,但疫情对全年基本面大格局影响较小,历史上2、3月利润占全年比重均值为4.9%、7.1%,随着后续对冲政策发力,预计后面几个季度企业净利润同比增速明显回升,全年回升格局不变。虽然本轮牛市的大格局没变,但牛市节奏确实受到疫情影响。回顾19年上证综指2440点以来走势,我们定义2440-3288点是牛市1浪上涨,原本3288-2733点牛市2浪调整已充分,19年8月初至12月初2733-3040-2857点属于牛市3浪上涨前期的折返跑蓄势,19年12月3日2857点春节行情暨牛市3浪上涨逐步展开,而这次新冠肺炎突发疫情打乱了3浪上涨的节奏。受疫情影响,牛市3浪被延后了。之前判断19年12月初开始牛市3浪,源于当时库存周期见底的时空到了,月度基本面数据确实开始企稳回升了。现在受到疫情影响,20Q1基本面将出现二次探底,原先我们判断19Q3上市公司净利润同比6.9%,见底后圆弧底回升,现在受到疫情影响,20Q1上市公司净利润同比将大幅放缓,甚至基本没增长,即基本面形态由19Q3的圆弧底变成了19Q3-20Q1的W型底,当然我们认为上市公司净利润同比2季度后仍然会回升,2020年全年将达到10%-12%,仍高于19年的8%,详见《坚守-20200209》、《信心和耐心——新冠肺炎对比非典-20200201》、《疫情对企业盈利的冲击分析——新冠肺炎研究系列2-20200213》、《疫情之下行业需求:有减也有增——新冠肺炎研究系列1-20200207》。 本文来自织梦

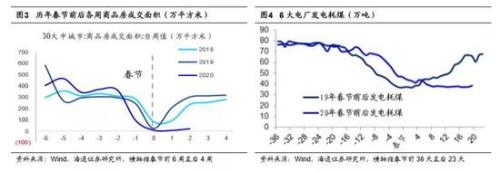

疫情冲击短期基本面,市场仍需时间消化。未来市场何时盘整结束重新进入牛市3浪主升浪上涨,还是要看基本面数据。类似19/8/6-19/12/3,当时上证综指在2733-3042点之间反复震荡,直到19年12月初PMI回升至50.2,并且宏观经济数据明显企稳回升后,股市才再次恢复上涨。这次疫情对短期基本面冲击明显,受疫情影响,多地宣布延期开复工时间不早于2月9日。2月10日以来企业开始陆续复工,但复工节奏明显较慢,发电量、地产销量等高频数据大幅低于往年同期。地产销量方面,以往2017-2019年春节后2周30个大中城市商品房累计成交面积基本在320-550万平米之间,而今年春节后2周30个大中城市商品房成交面积仅21.5万平方米,相对于2019春节后2周下降了96%。工业生产方面,从6大电厂发电日耗来看,在2月10日-14日这一周维持在37.5万吨左右,而去年节后同期约为64万吨,同比降幅超过40%。市场何时盘整结束进入牛市3浪上涨?需要跟踪防控肺炎的进展,以及对冲政策的力度。疫情方面,截至2月14日全国(除湖北)新增确诊病例为221例,较2月3日的峰值890例已下降75%。2月11日钟南山院士也表示,新型冠状病毒肺炎新增感染病例已经在一些地区出现下滑,疫情有望出现缓解。他预计峰值将会在2月中下旬出现,4月前可能结束。政策方面,2月12日中央政治局召开会议,强调把新冠肺炎疫情影响降到最低,保持经济平稳运行和社会和谐稳定,努力实现党中央确定的各项目标任务。会议指出,要加大宏观政策调节力度,针对疫情带来的影响,研究制定相应政策措施,并指出要积极扩大内需、稳定外需。预计未来更多政策有望落地,包括央行将进一步降低MLF和LPR利率,财政部提高财政赤字率并进一步减税降费等。如果未来疫情控制顺利,3月经济活动将逐渐恢复正常,密切跟踪到时的高频数据,如六大集团发电耗煤同比增速、制造业PMI等。最晚4月市场经历盘整后要选择方向,回顾A股历史,往往有四月决断效应,到时季度经济数据、等宏微观数据将逐渐明朗。

再融资新规落地,旨在发展股权融资。2月14日证监会发布了修改后的《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》和《上市公司非公开发行股票实施细则》(统称“再融资新规”),修改内容包括降低发行条件、放开减持限制、优化非公开发行制度安排、延长批文有效期等。内容大多与19年11月发出的征求意见稿一致,此外,放宽了非公开发行股票融资规模限制、明确了“新老划断”时间点。再融资新规的推出,旨在深化金融供给侧结构性改革,进一步提高直接融资比重,增强金融服务实体经济的能力。05年以来定向增发募资占全部股票融资金额的60%。17年2月再融资政策收紧后,17-19年年融资额仅0.8万亿左右,而15-16年年均为1.6万亿左右。再融资新规的推出,有利推动企业股票融资发展。再融资新规将带来主题性的投资机会。上市公司筹划定增一般有三个目的:收购优质资产、项目融资、补充资金。回顾历史,其中定增收购优质资产的公司股价涨幅较高。放眼中长期来看,公司投资价值还是取决于基本面,05年以来上证综指年化涨幅为6.0%,EPS为9.6%,PE为-3.2%。

本文来自织梦

织梦内容管理系统

织梦内容管理系统 织梦内容管理系统

织梦内容管理系统

2. 市场盘整期结构更重要 copyright dedecms

借鉴19/5-19/7、19/8-19/12,市场盘整期结构行情明显。我们认为未来市场仍需盘整蓄势,类似19/5/6-7/30和19/8/6-12/3。这两个时期上证综指始终窄幅震荡,但结构行情明显。这两次结构行情的背景都是宏观经济数据走弱,而流动性偏宽松。具体来看,在19/5/6-7/30期间,工业增加值从19年3月的8.5%回落至19年8月最低的4.4%,PMI指数从19/5-19/10均在50以下。而流动性环境偏宽松,10年期国债利率从19年4月末最高3.4%回落至19年8月中最低3%。在19/5/6-7/30期间白酒板块领涨,期间白酒指数累计涨幅11%(最大涨幅25%),远超同期上证综指涨幅-4%(最大涨幅7.4%)。这个阶段白酒板块的成交额也快速提升,白酒板块成交额占比从2.5%持续升至最高的5.2%。这个时期白酒领涨源于其盈利较好,截至2019Q2,白酒归母净利润同比(下同)增速为25.6%,ROE(TTM)为27.2%,明显高于全部A股归母净利润同比增速6.5%和ROE(TTM)9.4%。在19/8/6-12/3期间,工业增加值维持在4.4%-5.8%之间低位波动。而货币政策持续偏宽松,19年9月央行降准0.5个百分点。这段时期电子、白酒板块大涨。其中电子指数累计涨22%(最大涨幅31.8%),白酒指数累计涨12%(最大涨幅24%),远超同期上证综指涨幅2.2%(最大涨幅11%)。并且这个阶段白酒、电子板块的成交额也快速提升。白酒板块成交额占比从19/8的2.5%持续升至19/11最高的5%。电子板块成交额从19年4月的6.5%持续提升至2020年1月的17%左右。这个阶段电子板块行情同样源于其盈利明显改善,2019年电子板块扣非净利润增速从18年最低的-46.5%持续回升至19Q3的11.2%。2019Q3白酒板块盈利保持高速增长,归母净利润同比增速为22.7%。 copyright dedecms

(小编:财神)

相关新闻更多新闻>>

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·光大证券:当年非典对小企业影响多大?02-05

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·沐阳:妖股再次跌停 风险越来越大02-11

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示