当前位置 > 散户吧 > 股市动态 > 个股分析 > 中润光能IPO:归母净利润波动大,实控人偏爱代持

中润光能IPO:归母净利润波动大,实控人偏爱代持

近日,江苏中润光能科技股份有限公司(下称“中润光能”)公布创业板IPO申报稿。申报稿显示,据PV InfoLink统计,中润光能2022年电池片出货量位居全球第四,但是这个统计口径却没有计算一体化企业自供的部分。

本文来自散户吧WWW.SANHUBA.COM

此次IPO,中润光能拟募资40亿元,发行不超过4001万股,占发行后总股份的10%。以此计算,中润光能达到目标的估值为400亿元。 本文来自散户吧WWW.SANHUBA.COM

不过,中润光能的业绩并不稳定,其归母净利润波动较大,2021年为亏损状态。另外,中润光能实控人偏爱代持,似乎有“隐身”的历史。 本文来自散户吧WWW.SANHUBA.COM

归母净利润波动较大 本文来自散户吧WWW.SANHUBA.COM

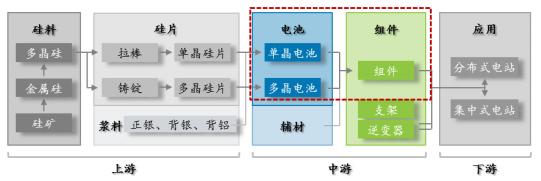

光伏产业链涵盖多晶硅料、硅片、电池片、组件以及电站五个环节。产业链以硅材料为主线,具体包括:上游为高纯度多晶硅料以及硅片生产;中游为光伏电池片及组件生产;下游为光伏发电的应用端即集中式和分布式电站。中润光能现有主营业务位于光伏产业链中游的电池片、组件环节。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

产业链摘要,数据来源:申报稿

值得一提的是,中润光能在申报稿中提到的“2022年电池片出货量位居全球第四”后面,还有一段更小字体的注释,指出上述统计仅涵盖对外销售电池片的数量,组件厂商生产电池片后自用于组件生产的数量不纳入统计范围内。 本文来自散户吧WWW.SANHUBA.COM

资料显示,我国光伏电池片厂商占据全球领先地位,部分厂商同时布局电池片、组件环节,其生产的电池片主要用于自制组件,不外售或仅少量外售电池片;部分专业化电池片生产厂商则以电池片外售为主。 本文来自散户吧WWW.SANHUBA.COM

根据CPIA、PV InfoLink 数据,2022年度电池片产量中,比如通威股份(行情600438,诊股)为49.18GW、爱旭股份(行情600732,诊股)为33.74GW、晶科能源(行情688223,诊股)为32.7GW、润阳股份为21.36GW,均比中润光能的14.28GW要高。 本文来自散户吧WWW.SANHUBA.COM

财务数据方面,2020年至2022年(下称“报告期”),中润光能虽然营业收入连续增长,分别为25.33亿元、50.89亿元、125.52亿元。但是中润光能报告期内的归母净利润却波动较大,分别为1.12亿元、-1.92亿元、8.3亿元,其中2021年为亏损状态。对此,中润光能在申报稿中表示,公司产品结构较为单一,应对产业链上下游波动的抗风险能力不足。2021年,受硅料价格阶段性上涨带动单晶硅片价格提升的影响,公司主营业务毛利率由12.56%下降至5.28%,使得公司2021年度出现亏损。 本文来自散户吧WWW.SANHUBA.COM

中润光能2022年归母净利润好转,除了营业收入增长,主营业务毛利率猛增也是重要因素。其主营业务毛利率由2021年的5.28%猛增至2022年的14.11%,并且也比2020年12.56%的主营业务毛利率要高。对此,中润光能在申报稿中表示,2022年,全球光伏新增装机规模延续高速增长的良好态势,受需求拉动影响,下游组件厂商开工率高位运行,电池片环节成本压力向下游传导顺畅。公司大尺寸电池片供不应求,议价能力进一步增强,毛利企稳回升。 本文来自散户吧WWW.SANHUBA.COM

但是光伏行业历史上一直体现出很强的周期性,如果中润光能未来毛利率发生波动,哪怕是几个百分点,其业绩是否也会波动较大? 本文来自散户吧WWW.SANHUBA.COM

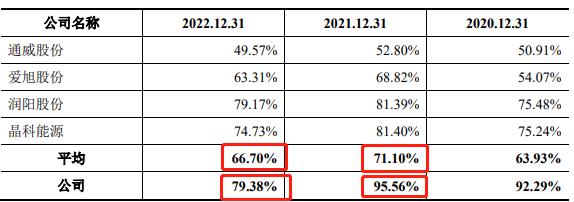

另外,中润光能亏损的2021年,其年末资产负债率为95.56%。而申报稿中列举的4家可比公司通威股份、爱旭股份、润阳股份、晶科能源的平均负债率为71.1%,最高负债率为81.4%。2022年,中润光能虽然负债率下降至79.38%,但仍比4家可比公司66.7%的平均值高不少,且4家可比公司负债率均低于中润光能。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM可比公司负债率摘要,数据来源:申报稿 本文来自散户吧WWW.SANHUBA.COM

合法合规方面,2020年1月至今,中润光能及其子公司受到11项行政处罚。比如,2021年12月被罚57万元,原因为应急水池渗漏,导致渗漏后的高氟废水流入厂区内废弃的雨水管网并从排水口超标排出;2020年11月被罚28万元,原因为在未取得排污许可证的前提下,配套建设废水、废气等环境保护设施,处理后的废水排入污水处理厂,处理后的废气高空排放;2022年11月被罚10万元,原因为污水总排口的污水氟化物浓度超标。 本文来自散户吧WWW.SANHUBA.COM

中润光能在股改时还有不小的差错更正。即2022年9月20日,中汇出具前期会计差错更正对股改净资产影响的说明,因前期会计差错更正,将中润有限股改基准日净资产由9.54亿元调整为9.17亿元。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 终止审核!“农化巨头”先正达被科创板拒之门外,“农化巨头”上市之路一波三折!刚刚,上交所回应了05-18

- ·上市公司晚间利空汇总:美力科技股东广州力鼎拟减持公司股份02-20

- ·北京文化:股东西藏金宝藏违规减持股份 偿还金融机构融资利息02-18

- · 鹏辉能源:钠离子电池研发进展良好 电芯性能测试结果较理想11-24

- ·并购身负巨额商誉 华谊兄弟两年亏光上市来盈利02-07

- ·荣科科技:发行股份及支付现金购买资产并募集配套资金事项获核准02-07

- ·共克时艰 上市公司扛起“硬核”担当02-06

- · 赛升药业:参股公司康乐卫士IPO获北交所审核通过12-25

- ·中国重工 新消息_中国重工601989停牌原因揭秘02-04

- · 不平静!股神出手,私募魔女发声!03-09

今日要闻更多>>

- ·政策持续推动全国统一大市场建设 利好供应链企业进一步做大05-19

- ·2.6亿部新出货手机支持北斗功能 卫星通信产业有望迎来历史提速拐点05-19

- · 继续加码?G7准备对俄罗斯实施新的制裁;债务上限利好提振,标普500创9个月新高;人民币深夜一度跌超500点05-19

- · 黄酒的困境几乎无解05-19

- · AIGC+机器人=具身智能?硅谷最酷的两个男人不谋而合,A股预演“下个浪潮”05-19

- ·中药材种植概念龙头股一览(2023/5/18)05-19

- ·黄金概念股票一览,黄金上市公司龙头有哪些?05-19

- ·2023年路灯概念利好哪些上市公司?(5月18日)05-19

- ·新一周7只新股网上发行中签率将公布,你申购了吗?(5月22日-5月26日)05-19

- · 德尔玛上市首日跌3.17% 募资13.67亿元05-19

财经要闻更多>>

- · 4月份消费市场恢复向好 线上消费占比稳步提高05-19

- · 打新必读:普莱得、武汉蓝电申购05-19

- · 日经225指数开盘涨0.89%,创1990年以来新高05-19

- · 游戏行业龙头业绩高增长 国内及国际市场双双复苏05-19

- · 城市大脑将是未来十年人工智能的“登月计划” 这些公司在相关领域已有重磅布局05-19

- · 中国国际信息通信展览会即将举行 北斗产业受关注05-19

- · 4月全社会用电量增速超8% 高技术及装备制造业用电量增长超一成05-19

- · 一个“李子柒”,不如十个“王七叶”05-19

- · 历史性的大动作!ChatGPT官方app正式登录美国苹果商店05-19

- · 4月猪价微降 上市猪企销量、收入环比变动较小05-19

今日提示