当前位置 > 散户吧 > 股市动态 > 机构传真 > 中药行业复苏在望,政策红利与创新转型驱动价值重估

中药行业复苏在望,政策红利与创新转型驱动价值重估

中药行业的2025年上半年在业绩承压中度过,但下半年曙光初现——OTC渠道的韧性对抗院内市场的疲软,政策红利持续释放,创新转型悄然加速。在医药生物中的创新药已经成为焦点的当下,相对低调多时的中药赛道也在孕育沉默中的爆发。?

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

随着中药材成本压力缓解、库存逐步正常化,叠加中成药集采规则优化与基药目录调整预期,这一板块有望迎来环比修复。然而,投资者亟须直面关键问题:下半年业绩改善是短期反弹还是长期拐点?在OTC与院内的双轨复苏中,如何捕捉创新转型带来的非线性增长?政策支持下的中药创新药布局,能否复制生物药的成功路径?

本文将结合财务数据、政策趋势与产业案例,解析中药板块的下半年机遇与风险,为投资者提供前瞻策略参考。? 本文来自散户吧WWW.SANHUBA.COM

上半年业绩承压

OTC和院内呈现不同趋势

本文来自散户吧WWW.SANHUBA.COM

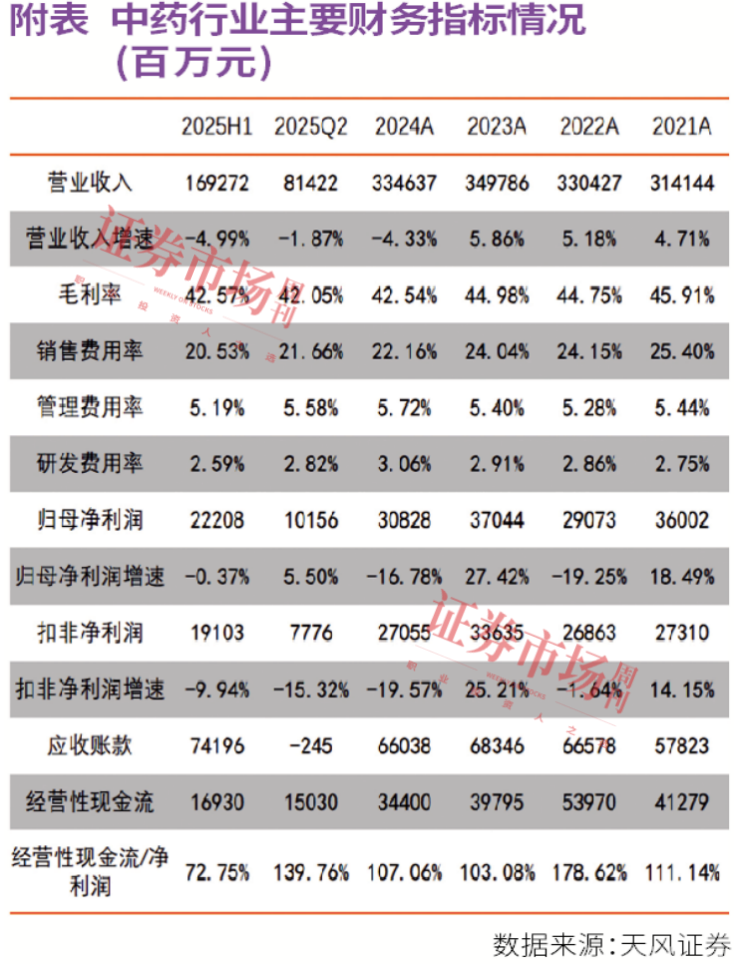

中药板块2025年上半年整体营业收入同比-5%;归母净利润同比-0.4%;扣非归母净利润同比-10%。2025年第二季度,该板块整体营业收入同比-1.9%;归母净利润同比+5.5%;扣非归母净利润同比-15.3%。受到感冒类、滋补类品种需求疲软以及渠道高库存影响,2025年第二季度该板块基本面延续承压。拆分院内和院外渠道,院外收入表现相对好于院内,即中药部分品类受到集采影响仍较大。

具体而言,院外OTC上半年营业收入、归母净利润、扣非归母净利润同比增速分别为-2.3%、+0.1%、-9.4%,而院内中药的增速分别为-13.6%、-1.7%、-11.4%。(详见附表)? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

具体到细分品类上,高值滋补类药品承压、感冒需求表现较差,而表现较好的主要是个别品类院内放量。具体来看:1)滋补类产品需求有一定的承压,成本端受到了上游成本高位的影响,收入端受到需要疲软影响;2)感冒需求表现较差,对应相关公司业绩压力增大;3)个别院内中药保持高景气,主要是自身品种的国谈或者集采放量逻辑。? 本文来自散户吧WWW.SANHUBA.COM

下半年板块业绩有望逐季改善

明年国央企中药公司或迎经营红利 本文来自散户吧WWW.SANHUBA.COM

研判下半年整体表现,中药赛道板块层面或将迎来基本面的环比修复,主要得益于去年同期的低基数、渠道库存的正常化以及集采影响逐步减弱。? 本文来自散户吧WWW.SANHUBA.COM

一方面,院外OTC品种关注基本面底部反转的信号:1)受益于需求基数和渠道库存的正常化,该板块存在低位低预期下基本面底部反转的基础,前瞻关注药店零售渠道终端销售的进展;2)中药材成本压力缓解,毛利率将迎来一定修复,而牛黄类产品可关注进口牛黄政策;3)随着消费预期的好转,也可关注部分顺周期品种的提价可能。?

本文来自散户吧WWW.SANHUBA.COM

另一方面,院内品种积极寻找政策层面边际变化:1)中成药集采环境相对温和、院内集采影响有望逐步减弱;2)基药目录调整仍是板块非常大的上行期权,一旦落地有望确定性提升行业景气度;3)医保谈判纳入新品种以及常规目录的用药解限,有望带来相关品种的放量。? 本文来自散户吧WWW.SANHUBA.COM

而再往后看,我们认为药品统一采购规则优化是普遍性的,也是中药板块业绩好转的重要前提。2022年国家医保局要求湖北医保局牵头全国中成药统一采购,中成药统一采购从联盟和省级进入到国采阶段。2024年湖北牵头第一次扩围接续,标志着中成药统一采购进入到成熟阶段,规则也变得更为成熟和稳健。过往绝大部分老产品在省级、联盟和国采中价格受到一定束缚,而今年随着统一采购风向趋稳,未来老产品的销售预期逐渐清晰,中成药板块有望逐渐走出老周期,迈入新阶段。?

本文来自散户吧WWW.SANHUBA.COM

展望2026年,我们期待国企改革及资产重组为国央企中药公司释放经营红利:1)华润系公司的收购重组完成后,有望释放协同效能;2)国央企股权激励,有望加快释放经营红利;3)部分公司完成管理层换届后,有望调整经营策略、业绩重回正轨。? 本文来自散户吧WWW.SANHUBA.COM

而更长期的维度,老龄化和新型城镇化有望带来中成药的新需求。2024年中国60岁及以上人口为3.10亿人,占总人口的22.0%,较2023年提升0.9%,中国老龄化持续深入。社保和房地产政策的转变,逐步推动更多城市就业者转变为城市居民。银发青年、银发中年群体不断扩大。城市生活压力增大,“脆皮中年”群体也不断扩大。? 本文来自散户吧WWW.SANHUBA.COM

举例来看,在中成药头部企业中,某公司深耕三七产业链、另一家公司则拓展“壮本”品牌,都在为下一轮需求扩张储备产品和品牌。?

本文来自散户吧WWW.SANHUBA.COM

持续自上而下支持发展

本文来自散户吧WWW.SANHUBA.COM

奠定政策环境较为宽松的大背景

(小编:财神)

相关新闻更多新闻>>

- ·8月26日涨停板分析08-28

- ·布局固态电池产业链12-18

- ·淘气天尊:A股市场至暗时刻已接近尾声!12-24

- ·折叠手机的预估出货量将暴涨五倍 折叠屏产业链投资机遇凸显08-26

- ·沪指再创新高!这一“新热点”接力05-16

- ·我国固态电池再获里程碑式进展 有望给材料和设备环节带来庞大增量07-08

- ·淘气天尊:不破不立,等待中大阳启动!12-22

- ·CMG世界机器人技能大赛即将开幕 四足机器人应用拐点有望来临07-03

- ·淘气天尊:市场中阳突破,明天或有小高点!09-04

- ·全国将开展汽车以旧换新和报废更新 有望进一步发掘汽车行业潜力03-20

今日要闻更多>>

- ·透视江苏省9家上市银行半年报:大体量增速更快09-16

- ·淘气天尊:市场大震荡节奏中的波段操作策略!09-16

- ·氧化钴相关题材公司都在这里了!(9月15日)09-16

- ·A股:瓦楞纸板有哪些股票?(2025/9/15)09-16

- ·代糖上市龙头企业,二家请收好(2025/9/15)09-16

- ·车载题材公司名单,请查收!(2025/9/15)09-16

- ·羊毛上市公司龙头有哪些?(2025/9/15)09-16

- ·2025年口蹄疫题材的上市公司有哪些?(9月15日)09-16

- ·A股离合器概念龙头,名单收好!(2025/9/15)09-16

- ·云母制品题材龙头公司有哪些?(9月15日)09-16

财经要闻更多>>

- · 今年前8个月北京PM2.5平均浓度同比下降17.2%09-16

- · 近50万种产品以书会友 “我与地坛”北京书市开幕09-16

- · “民生愿景”成“幸福实景” 五年来北京新增中小学学位超过15万个09-16

- · 北京经济总量五年预计增加约1.4万亿元09-16

- · 五年来北京城市轨道交通新增运营里程152公里09-16

- · 五年来北京顺义累计入库“两区”项目4676个09-16

- · 中国乐谷·渔阳金秋音乐市集启幕 多元业态解锁消费体验09-16

- · 潮玩“扎堆”亮相服贸会 有望成文化产业发展“新引擎”09-16

- · AI赋能文化产业新发展09-16

- · 中国首个以发展新质生产力为主题的综合保税区通过验收09-16

今日提示