当前位置 > 散户吧 > 今日要闻 > 半导体材料厂商艾森股份IPO:外购外协收入占比较大 逾六成营收来自传统封装领域

半导体材料厂商艾森股份IPO:外购外协收入占比较大 逾六成营收来自传统封装领域

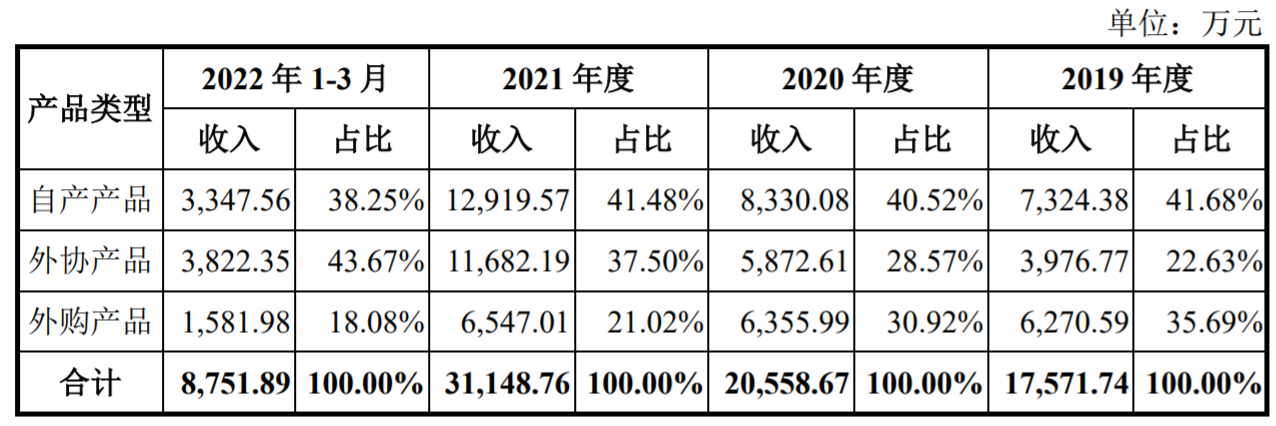

近期,江苏艾森半导体材料股份有限公司(以下简称艾森股份)正在申报科创板IPO,拟募集资金7.11亿元。艾森股份主营电镀液及配套试剂、光刻胶及配套试剂等电子化学产品,报告期(2019年-2021年及2022年1月-3月)内,公司主营业务收入分别为1.76亿元、2.06亿元、3.11亿元、8751.89万元。

本文来自散户吧WWW.SANHUBA.COM

艾森股份的产品包括自产、外协和外购,报告期内,公司自产产品收入占主营业务收入比重分别为41.68%、40.52%、41.48%、38.25%,约六成主营业务收入来自外协、外购。

图片来源:招股书(申报稿)截图

本文来自散户吧WWW.SANHUBA.COM

此外在下游客户方面,《每日经济新闻》记者注意到,艾森股份主要收入来源于传统封装领域,而对于处在技术前沿、市场增速更快的先进封装领域,艾森股份收入占比仍然较小。 本文来自散户吧WWW.SANHUBA.COM

超六成收入来自传统封装领域

艾森股份的业务围绕电镀、光刻两个半导体制造及封装环节,下游客户主要集中在集成电路封装和新型电子元件制造领域。在封装领域,传统封装为先切割晶圆再进行封装的工艺,先进封装则是处于技术前沿的封装工艺,如在晶圆上封装芯片的晶圆级封装。

本文来自散户吧WWW.SANHUBA.COM

报告期内,艾森股份的主营业务收入来自传统封装领域的比重分别为64.41%、64.55%、64.59%、67.03%,是最主要收入来源;先进封装收入占比9.81%、12.61%、15.86%、17.73%。艾森股份表示,“传统封装与先进封装因性能、成本等差异适用于不同的应用领域,未来两种封装方式将持续并存,市场规模均将持续扩大。”

本文来自散户吧WWW.SANHUBA.COM

记者注意到,相比传统封装,先进封装的市场份额增速更快。根据Yole的数据,2019年至2025年,相比同期全球整体封装市场(年复合增长率约为5%),全球先进封装市场的年复合增长率约为8%;2025年,先进封装在全部封装市场的占比将由2021年的45%提升至49.4%。

本文来自散户吧WWW.SANHUBA.COM

事实上,艾森股份的主要封测客户也在重点布局先进封装。报告期内,通富微电(SZ002156,股价18.25元,市值276.17亿元)一直为公司前五大客户,通富微电在2021年度业绩网上说明会上表示,公司的先进封装已大规模产业化,先进封装收入占比超过70%。 本文来自散户吧WWW.SANHUBA.COM

同样为前五大客户的还有长电科技(SH600584,股价25.19元,市值448.27亿),长电科技相关人士在2021年度业绩说明会上表示,2021年先进封装收入占比60%,传统打线30%;2022年公司计划资本开支60亿元,其中的产能扩充资本开支中按照封装类型70%投资于先进封装,20%在传统封装,剩下投资于测试。 本文来自散户吧WWW.SANHUBA.COM

按照市场发展趋势,艾森股份需要在先进封装领域发力。报告期内,艾森股份先进封装领域收入主要来源于光刻胶及配套试剂,该产品占主营业务收入的比重分别为9.40%、11.89%、15.26%、17.03%,占比仍然较小。 本文来自散户吧WWW.SANHUBA.COM

虽然收入占比仅在2%左右,但光刻胶产品被艾森股份描述为“预计未来将成为公司销售收入的主要增长点之一”。而2019年-2021年,艾森股份销售的光刻胶产品主要为外购产品,占比超过97%,2022年1-3月外购占比也达到87.98%。这主要是由于光刻胶产品客户验证程序及周期较长,自产光刻胶目前仍主要处于产品认证及小规模量产阶段。 本文来自散户吧WWW.SANHUBA.COM

此外,记者注意到,目前艾森股份批量供应于先进封装领域的产品主要为光刻胶配套试剂,以及电镀液及配套试剂产品中的电镀铜基液,但光刻胶产品为小批量供应,先进封装用电镀锡银添加剂尚待终端客户认证通过,先进封装用电镀铜添加剂正处于研发及认证阶段。 本文来自散户吧WWW.SANHUBA.COM

对此艾森股份提示风险称,若公司新产品的认证进度不及预期,相关产品无法进入批量供应阶段,或者相关产品无法从小批量供应转入批量供应阶段,将对公司未来的收入增长造成不利影响。 本文来自散户吧WWW.SANHUBA.COM

外购、外协产品收入占比较高

本文来自散户吧WWW.SANHUBA.COM

如前文所述,艾森股份的光刻胶产品主要依靠外购,实际上,公司外购的产品在销售收入、销量等方面,都对公司贡献较大。

本文来自散户吧WWW.SANHUBA.COM

从销量来看,报告期内公司产品总销量为5274.58吨、6206.97吨、8118.06吨、2099.80吨,其中自产产品销量为2970.42吨、3169.35吨、4437.92吨、1081.56吨,占比约50%-60%,其余销量为外购、外协产品贡献,外购产品销量为2019.57吨、2615.47吨、2276.40吨、504.79吨。

本文来自散户吧WWW.SANHUBA.COM

从主营业务收入来看,报告期内自产产品收入占比分别为41.68%、40.52%、41.48%、38.25%,约六成主营业务收入来自外购、外协产品,其中外购产品收入占比分别为35.69%、30.92%、21.02%、18.08%。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 雷神山医院1600张病床今日交付使用02-11

- · 中核钛白300亿激进投资承压净利降40% 王泽龙狂蹭热点71亿募资未定已暴赚60亿11-22

- · 新三板挂牌企业定增积极 有效补充流动性02-19

- · 透景生命股东启明维创违规减持 吃深交所监管函02-12

- · 国盛金控易主国资后两月更换十高管 近五年累亏近8亿遗留问题待解11-22

- · 一江之隔两种相反操作!A股券商频遭股东减持,券商H股却屡被增持追捧11-09

- · 中国医药物资协会医疗器械分会秘书长陈红彦:医用口罩和防护服储备不足有两大教训02-06

- · 云天化:拟定增募资50亿元加码新能源材料项目 彰显公司转型升级战略决心11-20

- · 900亿“专网通信”骗局进展:十余家公司被立案 最新罚单揭开涉案手法11-24

- · 以岭药业压减销售费6.25亿保净利难持久 连花清瘟贡献40%营收仍未阻55家基金清仓出逃11-22

今日要闻更多>>

- ·创业板仓储板块股票名单_创业板仓储板块股票一览(12/9)12-18

- ·创业板PCB概念上市公司有哪些(创业板PCB概念上市公司名单)12-18

- ·创业板的车联网概念股票有哪些?代码是什么?(12/9)12-18

- · 证券板块跌0.66% 西部证券涨1.12%居首12-18

- ·篮球行业上市公司名单一览(2022/12/18)12-18

- ·飞机制造受益上市公司一览(2022/12/18)12-18

- ·人力资源板块股票有哪些?(2022/12/18)12-18

- ·鸿铭股份(301105):12月20日新股申购12-18

- ·后天迎来2只新股申购,你会打吗?(12月19日)12-18

- · 以岭药业声明:多方面均证实连花清瘟有良好的安全性12-18

财经要闻更多>>

- · 商业机密不能成为“豁免披露”借口,大客户信息强制披露门槛需大幅提升12-18

- · 高股息、业绩稳健增长,电信板块龙头股适宜配置时点浮现12-18

- · 林园现身茅台股东大会,依然重仓“中药茅”、“油茅”并公开发声力挺,牛市已来,核心资产、隐形冠军两手抓12-18

- · 广发策略:中央经济工作会议·托底与重建12-18

- · 调整幅度有限,继续关注医药与消费12-18

- ·一加李杰:为做好产品不惜成本 一加硬件综合净利润率可以为012-18

- ·凯华材料什么时候上市?凯华材料上市时间新消息12-18

- ·合肥高科上市了吗?合肥高科公司新消息12-18

- ·寻一抹欧米茄的冬日金色12-18

- ·火必新CEO尚未出炉 正在重点引进符合要求的高级人才12-18

今日提示

黑马推荐

主力动向

- 中欧瑞博、鸣石、翼虎……知名私募2023年买什么

- 今年私募基金“扶优劣汰”风格不变 已注销证券管理人539家

- 中集车辆:12月9日组织现场参观活动,海南飞恒私募、深圳市东方嘉益贸易等多家机构参与

- 新经济超高净值人士家族办公室服务调查:热衷私募股权投资 重点关注资产配置风险管理

- 塞力医疗:控股股东拟将6.88%公司股份转让给盎泽太盈六号私募证券投资基金

- 洛凯股份拟500万元参设私募资金 投资氢能、新材料、半导体、高端制造等领域

- 新活力资本荣登私募排排网中国百强私募榜

- 逾八成百亿元级私募11月份取得正收益

- 私募发行市场回暖 机构乐看明年市场

- 80后私募“人气王”李蓓、廖茂林霸屏热搜榜,重仓股四季度浮盈超千万