当前位置 > 散户吧 > 财经要闻 > 宏观经济 > 成本上涨!多家水泥企业三季度大亏,还有的炒

成本上涨!多家水泥企业三季度大亏,还有的炒

近日,多家水泥企业发布三季报显示,其业绩多数不尽如人意,部分企业第三季度营收净利“双降”。

成本上升

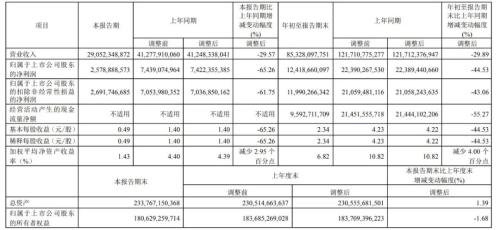

海螺水泥(行情600585,诊股)27日发布三季报显示,公司第三季度营业收入290.52亿元,同比下降29.57%;净利润25.79亿元,同比下降65.26%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图片来源:海螺水泥三季报 本文来自散户吧WWW.SANHUBA.COM

谈及净利下滑逾六成的原因,海螺水泥坦言,主要系本集团产品能源成本(煤价)上升及销售价格下滑所致;而对于经营活动现金流下滑55.27%的原因,海螺水泥指出,是由于报告期内销售收入下降所致。 本文来自散户吧WWW.SANHUBA.COM

其他部分水泥企业三季度业绩也难言优秀。具体来看,冀东水泥(行情000401,诊股)第三季度营业收入105.06亿元,同比增长6.25%;净利润4.93亿元,同比下降16.79%;华新水泥(行情600801,诊股)第三季度营业收入74.21亿元,同比下降3.74%,净利润6.38亿元,同比下降43.31亿元;上峰水泥(行情000672,诊股)第三季度营业收入16.18亿元,同比下降22.82%,净利润1.39亿元,同比下降76%;塔牌集团(行情002233,诊股)第三季度营业收入15.19亿元,同比下降5.53%,净利润同比转亏。 本文来自散户吧WWW.SANHUBA.COM

对比发现,“成本上升”是多家水泥企业业绩下滑的主要原因之一。

具体来看,华新水泥在三季报中提到,水泥市场低迷销量下滑,销售商品收款减少,同时燃料成本上涨,采购商品支出相对增加。此外,骨料、混凝土工程项目投入增加。

冀东水泥在三季度“增收不增利”的同时,经营现金流也降逾五成。对于现金流的大降低,冀东水泥指出,其原因为“本期煤炭等主要原 燃材料价格大幅上涨, 购买原燃材料支付的现金同比增加所致”。 本文来自散户吧WWW.SANHUBA.COM

上峰水泥也表示,与上年同期相比,第三季水泥产品售价低于上年同期,煤炭价格上涨推升制造成本。而对于营收的下降,上峰水泥称主要因水泥产品销量下降和售价下跌影响。 本文来自散户吧WWW.SANHUBA.COM

同时,塔牌集团也表示,受煤炭价格上涨的影响,水泥平均销售成本上升。

此外,“V观财报”(微信号ID:VG-View)还注意到,三季报显示,上峰水泥公允价值变动收益为减少2.35亿元。对此上峰水泥解释称,公允价值变动收益金额主要是公司投资二级市场股票的浮亏。

也就是说,上峰水泥在营收净利双降的同时,还因炒股亏损两个多亿。 本文来自散户吧WWW.SANHUBA.COM

炒股亏钱的水泥企业不只是上峰水泥。塔牌集团也表示,公司证券投资浮亏较多,导致非经常性损益同比大幅下降。叠加影响下,公司实现归属于上市公司股东的净利润较上年同期大幅下降了92.03%。

本文来自散户吧WWW.SANHUBA.COM

水泥需求维持弱复苏 本文来自散户吧WWW.SANHUBA.COM

此前,根据国家统计局公布的数据显示,2022年1-9月,全国水泥产量15.63亿吨,同比下降12.5%;9月水泥产量为2.09亿吨,同比增长1%。

本文来自散户吧WWW.SANHUBA.COM

“需求下降太快是今年水泥行业不景气的核心问题。”中国水泥协会副秘书长、数字水泥网总裁陈柏林此前在接受媒体采访时表示,作为水泥行业的重要下游产业,房地产行业在今年上半年的景气度低迷,影响水泥需求持续走低,相关水泥企业面临去库存压力。 本文来自散户吧WWW.SANHUBA.COM

不过,有媒体报道称,继国庆节期间多地水泥价格迎来上涨后,近期贵州等地水泥生产企业再次发布调价通知。 本文来自散户吧WWW.SANHUBA.COM

陈柏林也对媒体指出,预计四季度基建投资会带动水泥需求继续修复。

中银证券(行情601696,诊股)表示,分区域看,进入九月全国水泥价格缓慢上行。其中华东、华中、华南三大区域能够看到水泥价格呈现上涨趋势,但均低于往年同期。华北地区价格维持相对平稳,处于近年相对高位水平。东北地区在8月全面错峰生产时价格上涨较好,但9月供应恢复后价格下滑明显。西北地区受疫情影响,水泥需求受影响显著。

天风证券(行情601162,诊股)也指出,10月下旬,国内水泥市场需求维持弱复苏态势,华东、华南地区需求表现相对较好,企业出货量保持在八至九成或正常水平,其他地区多在五至六成。尽管整体市场需求表现一般,但企业通过执行错峰生产措施,维持市场供需关系弱平衡,价格得以继续保持上行态势。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·国内期市日间盘收盘多数品种下跌02-18

- ·渤海证券:建议关注优质龙头券商的投资价值02-07

- · 构建多能互补绿色供给体系 胜利油田确保能源供应安全10-07

- ·万孚生物:二个项目的产品推荐进入应急审批通道02-20

- ·俞林茂:充分发挥平台优势 携手实体企业共渡难关02-12

- · 开课吧因拖欠490万合同费被诉10-09

- ·【国家卫健委回应各地出院标准:全国各地按标准统一执行】11日,国务院联防联控机...02-12

- ·新华保险17款产品扩展保险责任02-08

- ·央行开展9000亿元逆回购 与到期量完全对冲02-10

- ·齐翔腾达:疫情尚未对公司的生产经营造成影响02-13

今日要闻更多>>

- ·岱勒新材拟定增募资3.4亿获深交所通过 方正证券建功10-29

- ·惠城环保定增募不超3.16亿获深交所通过 中德证券建功10-29

- ·协创数据定增募不超7.19亿获深交所通过 天风证券建功10-28

- ·长阳科技向实控人定增募3亿过关上交所 华安证券建功10-28

- ·今日申购:南方路机、耐科装备、慧为智能10-28

- ·私募:积极挖掘长线投资机会10-28

- ·依然靓丽!白酒老二老三齐发季报,近期暴跌原10-28

- ·国常会:狠抓稳经济政策落地;凯莱英前三季净10-28

- ·箭牌家居换手率49% IPO募资12.25亿元中信证券保荐10-28

- ·悲观预期能否扭转?10-28

财经要闻更多>>

- ·乳腺癌患者:失去乳房后,义乳就是我的铠甲10-28

- ·一纸意见稿,疫苗龙头巨震19%!HPV疫苗究竟怎么10-28

- ·美股涨跌不一,纳指跌超1%;商务部:努力保持外10-28

- ·富不过三代?二代快把这个国民品牌给玩坏了…10-28

- ·碳中和时代,甲醇燃料电池能否走上逆袭之路10-28

- ·被年轻人抛弃!三只松鼠跌落神坛,前三季度净10-28

- ·晚间公告全知道:电费补贴退回,太极实业预计10-28

- ·人均消费30元,吃出一个上市公司10-28

- ·吉利:打不过就买,卷死你们10-28

- ·主动“断舍离” 今年约70家房企撤销评级10-28

今日提示