当前位置 > 散户吧 > 财经要闻 > 宏观经济 > 华泰宏观快评:中国出口增长何时转正?

华泰宏观快评:中国出口增长何时转正?

近期美欧经济走势均好于预期,但中国出口增速绝对水平仍然偏低,两者之间的背离引起关注。我们认为中国出口增长偏弱背后主要由周期性/短期因素主导,而结构性因素,即“供应链全面转移”等分析并不能得到数据的支持。本文简要分析短期中国外需弱势和海外消费“韧性”背离的原因,并重申我们对今年中国外需走势的预期——基准情形下,出口增长可能在今年下半年转正(美元计)(参见《上调2023年增长预测至6.2%》,2023年1月29日)。 本文来自散户吧WWW.SANHUBA.COM

核心观点 本文来自散户吧WWW.SANHUBA.COM

2023年来,欧元区深衰退风险退潮,而美国增长韧性也好于预期(详见《深衰退风险下降但通胀粘性或超预期》,1月16日;《美国:衰退近忧下降但利率下行受阻》,2月26日)。外需领先指标,如全球制造业PMI和新订单指数,也连续2个月回升(图表1)。中国1-2月出口增速回升,但仍录同比收缩6.8%。中国出口增长是否能反应海外需求韧性?

外部需求韧性超预期与中国出口绝对增速偏低看似背离,但不难解释: 本文来自散户吧WWW.SANHUBA.COM

1. 全球制造业去库存周期仍在进行(虽然可能已走入下半场)。2022年以来随着全球需求走弱,美欧一度“被动累库”,即高库存下消库压力倒逼订单需求减弱(参见《全球隐性库存周期与消失的外贸订单》,2022年8月23日)。目前,美国制造业PMI产成品库存指数已经连续回落接近半年时间(图表2)。值得一提的是,中国出口增长虽然转负,但1-2月已率先回升,且对比出口商品重合度较高的韩国(1-2月出口同比-12.4%),中国台湾(1-2月同比-19.2%)而言,并没有体现明显弱势。

2. 1-2月中国产能利用率仍在“爬坡期”,短期拖累出口增长。1-2月中国部分地区尚未完全摆脱疫情的影响,且本次春节是2020年来首个取消“原地过节”倡导的春节,返乡劳动力回城速度偏慢,导致国内的生产整体偏弱(图表3)。1-2月(美元计价)进口金额同比降幅达到10.2%即是佐证。

展望全年,对出口增长路径不必过于悲观——我们维持《上调2023年增长预测至6.2%》(2023/3/8)里中国出口增长有望下半年转正的判断。我们对全年(美元计价)出口增长预测为-3.5%,1-4季度分别为-7.9%,-6.9%,-5.1%和+5.5%。

1. 结构上,中国出口竞争力仍在。以亚欧大陆为整体看,产业链持续“重塑”,而非单纯转移出中国——中国出口占全球份额仍在快速提升即是佐证。中国出口占全球比重从2019年的13.2%上升至2022年的16.4%(图表4)。1-2月中国出口中附加值更高的机械产品和手机增速回升,占比上升,伴随着轻工产品降速,总体呈“升级”趋势(详见《1-2月出口增速回升、韧性超预期》,2023年3月8日)。从国别来看,虽然1-2月中国对美国出口降幅扩大(从12月的-18.2%至-21.8%),但是对欧盟出口增速降幅收窄(从12月的-17.2%收窄至-12.2%),对东盟出口增速回升至接近10%。同时,东盟对欧美出口总体上升。不排除在产业链重塑过程中,我国积极推动与东盟的经贸往来,低附加值的商品分工更多地转移至东盟,实现近年对东盟出口持续结构性高增长(图表5)。

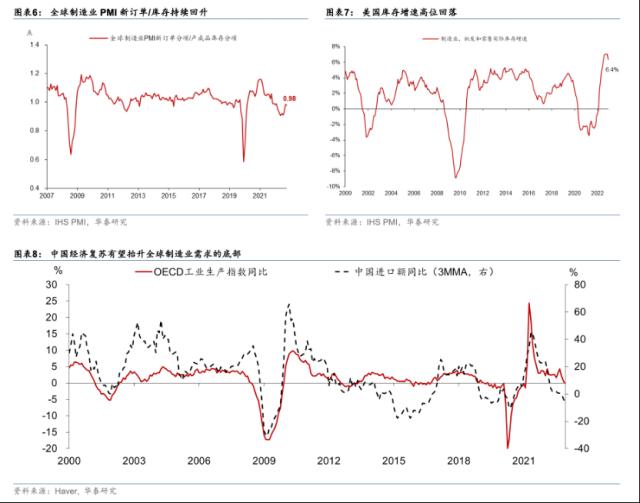

2. 周期上,欧美库存周期有望在上半年见底,不再形成拖累。美欧去库存周期可能已经过半,近期订单/库存比例持续好转,显示去库存压力缓解。美国制造业、批发和零售的实际库存增速已处于下降通道(图表6和7)。鉴于消库周期一般持续12-15个月,本轮消库周期可能已经接近尾声,高库存对订单需求的拖累可能减弱,促使消费者末端需求更好地传导至外贸订单,以及全球外需(详见《全球制造业周期是否初现曙光》,2023年2月12日)。 本文来自散户吧WWW.SANHUBA.COM

3.中国需求回归有望(领先一个季度左右)开始抬升全球制造业需求的底部,时点也可能在2季度后、与库存周期见底的时点相近。随着复工复产的推进,3月中国各项经济活动指标加速回升。历史上看,中国国内需求通常领先全球制造业周期约1个季度,中国经济复苏有助于抬升全球制造业需求的底部(图表8)。 本文来自散户吧WWW.SANHUBA.COM

往前看,我们将密切关注港口吞吐量,美欧新订单等宏观数据,以及对制造业周期拐点较“敏感”的行业的库存筑顶、和/或需求见底迹象,如汽车、半导体、电子产品等。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

风险提示 本文来自散户吧WWW.SANHUBA.COM

1) 全球衰退压力加大:全球经济衰退压力加大,将显著拖累全球贸易增速。

本文来自散户吧WWW.SANHUBA.COM

2) 内需回升不及预期:若中国内需回升不及预期,也将拖累全球制造业的修复。

(小编:财神)

相关新闻更多新闻>>

- · 爱奇艺再次调整会员价 连续包月涨至25元12-16

- ·概念股上风口,多家上市公司提示:口罩业务占比小,请注意风险!02-10

- · 俞敏洪:不喜欢《狂飙》,只想赚钱的企业家会像高启强一样后患无穷03-04

- ·富瀚微业绩快报:2019年度净利润同比增长65%02-19

- · 飞行汽车发展提速 小鹏国内首获特许飞行证02-02

- · 重磅!海南要全面放开这个市场03-04

- · 最会省钱的年轻人,在临期商店“赶集式扫货”01-11

- · 特斯拉开启全球降价引车主不满,马斯克回应:涨价时也没人给我补差价01-16

- · 京东图书启动开学季 自营图书5折封顶再享满300减5002-06

- · 青海发展沙棘产业―― 生态果变成黄金果01-15

今日要闻更多>>

- · 冯仑紧急回应!03-08

- ·A股美妆真龙头股是谁?(2023/3/8)03-08

- ·后视镜概念股票一览(2023/3/8)03-08

- ·创业板民营医院板块股票查询_创业板民营医院板块股票一览03-08

- ·创业板WiFi公司哪家好?创业板WiFi概念上市公司市03-08

- ·创业板苹果三星股(创业板苹果三星股有哪些)03-08

- ·深科技跌近5%,3月7日固态硬盘概念走弱-2.829%03-08

- ·北向资金统计:3月6日十大成交股03-08

- ·【北向资金概况】3月7日北向资金累计净流入4.22亿元,十大活跃个股名单03-08

- ·通达海中签号结果 通达海中签号分布一览03-08

财经要闻更多>>

- · 线下演出迎来小阳春,为什么你还抢不到票?03-08

- · “真金白银”帮助企业渡过难关留住青山——代表委员热议减税降费“成绩单”03-08

- · “国家账本”提振市场信心03-08

- · 为全面建设社会主义现代化国家开好局起好步03-08

- · 光大宏观:外需有所回暖,出口降幅收窄03-08

- · 柏诚股份下周一上会,巨额分红后募资补流,分包商资质合规性存疑03-08

- · ST股又“造妖”,15连板突遭停牌核查,去年熊股TOP2又来接力,背后强制退市风险需警惕!03-08

- · 外资怎么引?外贸怎么稳?——从三个报告看推进高水平开放03-08

- · 奋进在不可逆转的复兴进程上——从全国两会看新时代十年伟大变革03-08

- · 温枢刚委员:抢占能源业制高点03-08

今日提示