当前位置 > 散户吧 > 财经要闻 > 经济评论 > “资产荒”何时反转?

“资产荒”何时反转?

进入3月份,“资产荒”行情初见端倪。目前,市场对于降准的预期有所增加,是对短期内流动性较为乐观的原因之一。我们对于货币政策的判断是,短期内,可能降准,但较难降息,参考历史:

本文来自散户吧WWW.SANHUBA.COM

1)如果降准兑现:历史上降准后,机构倾向于降低杠杆,而非继续增加。背后主要有2大原因:① 流动性很难进一步宽松;② 套息空间已相对有限;2)如果降准落空:市场往往会出现较强的主动“降杠杆”倾向,伴随流动性的收紧,短端品种的调整马上便会接踵而至。 本文来自散户吧WWW.SANHUBA.COM

对于目前市场“内卷”票息的行情,我们认为仍需保有一份谨慎。降准后机构博弈杠杆的空间或将持续收缩,一旦失去杠杆的支撑,短端品种对超预期的流动性反转的敏感度将有所加强。 本文来自散户吧WWW.SANHUBA.COM

1、“资产荒”何时反转?

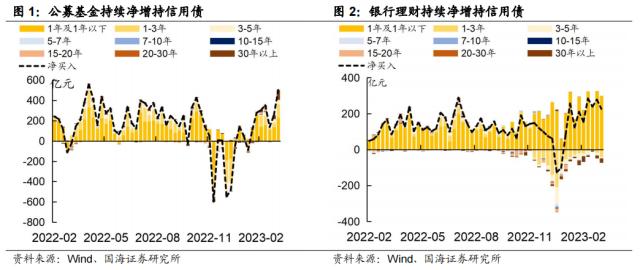

进入3月后,债市“填坑”行情开启,“资产荒”又一次开启。伴随理财的逐渐企稳,叠加流动性重回宽松,“票息为王”格局下,广义资管持续增持短端资产,也造就了目前各期限、各品种信用债利差进入深度压缩的债市环境。

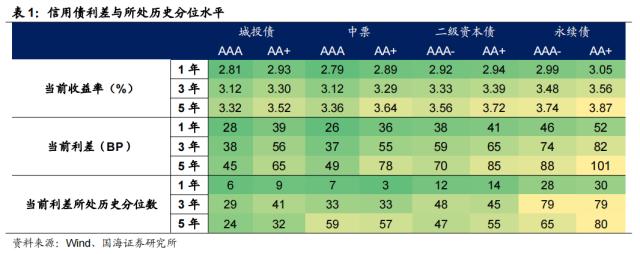

截至2023年3月10日,1年以下AAA级城投、中票利差分别下行至历史6%、7%分位水平。与此同时,前期利差较厚的“二永债”,目前也出现了被抢配的现象,其中AAA- 二级资本债利差被压缩至历史12%分位水平,“资产荒”行情初见端倪。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

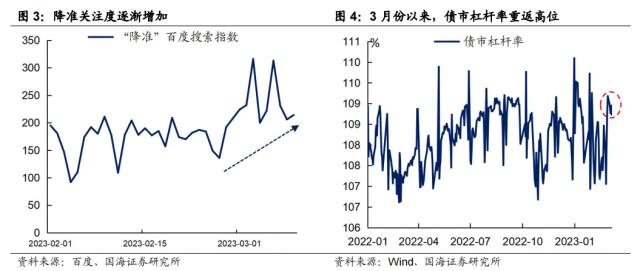

我们在上周报告《杠杆交易何时休?》中曾提示,3月份以来,资金面担忧有所缓释,我们观察到,市场对于降准的预期有所增加。对于货币政策的期待或许是市场对短期内流动性较为乐观的原因之一。在此格局下,债市杠杆率重回高位,对于当下“资产荒”行情有推波助澜的作用。

本文来自散户吧WWW.SANHUBA.COM

如果后续出现降准,能否为当下盛行的套息交易继续增添“燃料”,而资产荒又会持续多久呢?首先,我们对短期内货币政策的判断是,可能降准,但不会降息:

1) 降准方面,目前信贷数据稍有起色,但结构上仍较弱,在宽信用初期,施放资金呵护流动性,有助于降低企业融资成本,对促进信贷投放十分有必要;

本文来自散户吧WWW.SANHUBA.COM

2) 降息方面,国内经济已经进入修复阶段,虽然斜率上仍有较高不确定性,长期来看降息或有空间,但是短期内,考虑到海外央行仍在加息尾声,并且结合易纲行长的表态“目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的”,我们认为短期内降息概率较低。 本文来自散户吧WWW.SANHUBA.COM

基于以上判断,我们认为,在当下这种“内卷”行情下,降准仅能平缓短端调整的斜率,而不能让杠杆交易长久为继,对此我们不妨分情况进行讨论。

1.1 本文来自散户吧WWW.SANHUBA.COM

如果降准预期兑现 本文来自散户吧WWW.SANHUBA.COM

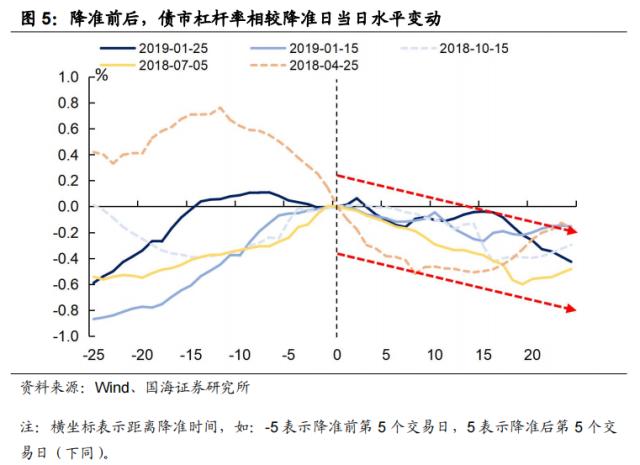

我们选取2018年的3次降准和2019年上半年的2次降准作为参考对象,以上5次降准期间,央行仅降准,并未进行降息操作。不难发现,降准后,机构倾向于降低杠杆,而非继续增加,我们认为背后主要原因有二:

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1) 如果仅仅单纯降准,流动性很难被大幅放松。正如我们在上文所分析的,央行降准如果仅为了促进信贷投放,则无需引导利率进一步下行。因此,如果参考上述5轮降准期间,我们会发现降准的主要功效在于熨平资金利率的波动,降准后资金利率并未“下台阶”。

本文来自散户吧WWW.SANHUBA.COM

2) 息差博弈空间已经相对有限。在上述5轮降准期间,有4轮周期中,中短票据与R001利差分位数已经处于历史较低水平,当流动性无法进一步宽松时,息差的套利空间也很难进一步走阔,此时加杠杆的性价比便越来越低,使得整体债市杠杆趋于下降。 本文来自散户吧WWW.SANHUBA.COM

整体来看,如果降准但不降息,则杠杆资金仍会慢慢离场,当流动性开始收紧,短端品种便逐渐失去保护,将面临一定调整压力。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2 本文来自散户吧WWW.SANHUBA.COM

如果降准预期落空

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·道通科技中签率与中签号查询 688208道通科技上市日期时间02-05

- ·人民网评:疫情防控和复工复产考验各地治理能力02-10

- ·2月3日A股开市怎么回事 股市为何不能延期太长时间开市?02-04

- ·期货原油怎么炒?参与原油期货四种路径02-05

- ·郭施亮:A股理财价值逐渐得到资金认可02-15

- ·农业银行春节后哪天上班?2020中国农业银行春节营业时间02-06

- ·证券时报头版评论:新基金节后发行持续火爆 投资者信心凸显02-12

- ·股票佣金怎么算?股票交易手续费有哪些?02-06

- ·证券时报头版评论:央行微调货币政策 意在修复实体经济02-18

- ·母基金周刊:中国VC / PE“抗疫”生存指南02-12

今日要闻更多>>

- ·创业板换电概念股有哪几家?04-17

- ·创业板生物质能板块股票,建议收藏!(名单)04-17

- ·券商私募托管江湖全貌呈现:三巨头格局不变,份额之争正暗流涌动04-14

- ·地产股大涨原因找到了!房地产迎“十年一遇”投资机会?“私募魔女”紧急发声,股民又当了“大冤种”04-14

- ·一季度74家百亿私募备案617只新产品04-14

- ·私募魔女李蓓带火地产股!但全球世纪金融危机终将爆发,房地产真正的至暗时刻远未到来04-14

- ·创业板涉及化妆品的股一览表04-14

- ·创业板风机股有哪些?04-14

- ·创业板虚拟现实股(创业板虚拟现实上市企业名单2023)04-14

- ·今天港股怎么了?2023年4月10日暂停交易发生了什么情况?04-14

财经要闻更多>>

- ·新加坡磐石投资基金管理有限公司:基金投顾添新规后应该知道的事04-17

- ·高华科技产品怎么样?公司业绩情况如何?04-17

- ·美利信上市了吗?美利信公司消息04-17

- ·公募基金业绩飘红 中欧养老产业1月内3次限购04-17

- ·逆向投资好手!中欧基金许文星在管基金业绩全部跻身同类近1年前4%04-17

- ·东审提醒 | 2023年高新认定时间定了!掌握这些技巧,通过率更高!04-17

- ·翻阅中国渡天险,爱玛敢为人先04-17

- ·泰康重磅推出HWP优才培养计划,拯救“金三银四”迷茫的你04-17

- ·轻喜到家携家务小时工全新上线,加速布局产业生态04-17

- ·民士达上市时间消息 公司什么时候交易上市?04-16

今日提示