当前位置 > 散户吧 > 财经要闻 > 金融资本 > 海通策略:当前只是上行期短暂的回撤,重视数字经济及消费

海通策略:当前只是上行期短暂的回撤,重视数字经济及消费

核心结论:①近期市场明显调整,这源于对疫情的担忧和地产政策不及预期。②估值、基本面指标显示10月末的底部扎实,稳增长落地推动市场步入上升通道,当前只是上行中的短暂回撤。③行业上,政策+技术双轮驱动催化数字经济行情展开,扩内需推动基本消费修复。

近期市场调整的性质

12月中旬以来市场持续调整,各大行业指数也跌幅明显,因此不少投资者担心市场是否会持续走低。我们认为10月底以来市场已经处在上升通道,近期下跌是阶段性的小调整,不改市场向上的大趋势,本报告对此进行分析。 本文来自散户吧WWW.SANHUBA.COM

1.疫情及政策动向是近期调整的原因

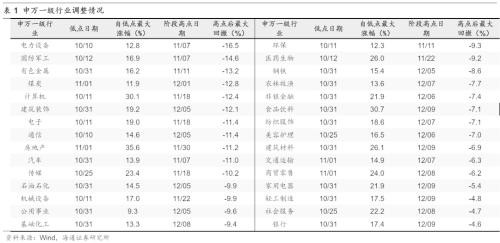

近期市场出现明显调整,前期热点行业率先回调。12月以来市场逐渐步入调整,近一周跌幅更是明显扩大。从各大宽基指数看,12月以来先后开始下跌,上证综指自高点最大跌幅为-6.0%、沪深300为-4.9%、创业板指为-6.5%。 本文来自散户吧WWW.SANHUBA.COM

从行业层面看,这轮调整有先有后,部分前期市场关注度较高的热点行业最早开始调整,电新、汽车等高端制造行业、与国家安全主题相关的军工行业于11月初即开启震荡下跌,电新自高点以来最大跌幅达-16.5%、汽车达-11.0%、军工达-14.6%;电子、计算机等行业于11月下旬达阶段性高点后开始调整,计算机自高点至今最大跌幅为-12.4%、电子为-11.4%。12月以来其他行业也陆续开始调整,如资源品中的煤炭(自高点以来的最大跌幅为-12.8%,下同)、石油石化(-9.9%)。前期涨幅较大的地产链相关行业同样下跌显著,如建筑装饰(-12.1%)、房地产(-11.2%)。此外,受防疫政策优化和扩内需政策利好,消费板块整体表现较为抗跌,如社会服务(-4.7%)、轻工制造(-4.8%)、家用电器(-5.4%)、商贸零售(-6.2%)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

市场调整源于对疫情的担忧和地产政策不及预期。当前我国宏观经济恢复的基础尚不牢固,经济复苏过程中面临来自供需两侧的多重挑战,而近期疫情形势仍然严峻复杂、地产政策的预期落空对市场形成扰动,市场担忧以上因素或对经济复苏的节奏产生影响。

本文来自散户吧WWW.SANHUBA.COM

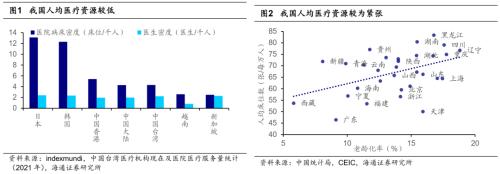

疫情方面,防疫政策优化后多个城市出现医疗资源紧张,引发市场担忧。从我国人口结构看,我国65岁以上的老龄人口占比达10%以上,20-79岁人口中糖尿病患病率为10.6%,而老年人和有基础性疾病的患者是感染新冠病毒后容易引发重症的危险人群。从医疗资源看,我国人均医疗资源相对短缺且分布不均。21年我国每千人病床数仅为4.3张,且医疗资源的需求(以老龄化率计算)和供给并不匹配,如天津老龄化程度高但人均医疗资源却相对紧缺。目前我国较多城市已经出现了不同程度的医疗资源紧张,根据北京市卫健委数据,12月15日北京发热门诊日接诊量最高达7.3万人次,已经接近北京大学学报中估算的医院发热门诊24h接诊情境下的最大接诊量(7.5万人次)。 本文来自散户吧WWW.SANHUBA.COM

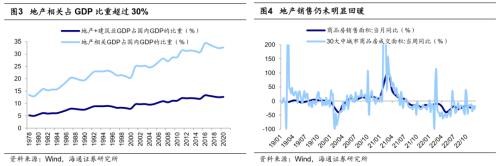

地产方面,中央经济工作会议仍强调房住不炒,前期市场对地产需求端政策调整的期待落空。房地产在中国经济中占比很高,20年地产相关占GDP比重达32.7%,对中国经济具有短期内难以替代的重要性。从地产政策看,12月中央经济工作会议再次强调“房住不炒”,“支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设”,需求端的政策不是强刺激,而是调整之前限制的政策,释放有效需求。此前金融支持房地产融资的“三支箭”主要发力供给侧,市场期待需求侧政策托底,但从目前来看未见需求侧的强刺激政策,市场预期有一定落空。从当前地产基本面看,30大中城市地产成交面积数据显示地产销售仍未回暖,经济复苏的道路还面临一定挑战,市场的信心仍在重建中。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2.当前市场仍然处在上行通道

本文来自散户吧WWW.SANHUBA.COM

稳增长政策有望推动基本面回稳向上。我们在《经济提信心,股市迎机遇——中央经济工作会议解读-20221217》中提出,无论是长期还是短期视角下我国稳增长的需求仍迫切,而12月15日至16日召开的中央经济工作会议已经释放明显的稳增长信号。对于当前经济形势,会议指出,“当前我国经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大,外部环境动荡不安,给我国经济带来的影响加深”。对于明年部署,会议提出“要坚持稳字当头、稳中求进”、“加大宏观政策调控力度”,要求“积极的财政政策要加力提效,保持必要的财政支出强度”、“稳健的货币政策要精准有力”。12月20日国常会也提出实施稳经济一揽子政策和接续措施,推动重大项目建设和设备更新改造形成更多实物工作量。我们认为明年稳增长政策将持续发力,其中财政政策是最大看点,相比2022年的赤字率2.8%和专项债额度3.65万亿,预计2023年财政预算赤字率和专项债额度或将增加。随着稳增长政策继续加码,有望推动宏微观基本面回稳向上,我们预计23年国内实际GDP同比增速将接近5%,对应6%的名义GDP增速。落实到A股基本面,A股营收和盈利增速有望整体上行,预计2023年全部A股归母净利润同比增速有望达到10-15%。

(小编:财神)

相关新闻更多新闻>>

- ·2017年 新基金公实力司排名:现在投资基金公司哪家强?02-05

- · 大消费赛道走强,多股涨停12-22

- · 招商策略:从美日、越南、中国港台等地看防疫放开后市场如何表现12-14

- ·光大保德信中小盘混合基金新净值跌幅达1.84%02-20

- · A股如何更平稳运行?融资端:融资结构多元化&执行退市制度 投资端:培育机构投资者12-23

- · 小心!高位走弱11-21

- · 资金流入半导体,北向抢筹美的集团12-14

- · 十大券商策略:目前行情正处于政策驱动的上半场 市场将继续强势反弹至明年1月11-20

- · 赛道股活跃,创业板指涨逾1%!震荡市中关注板块轮动机会12-16

- · 沪指周跌1.22%单日成交额创月内新低,Chiplet概念爆火,数据要素概念走强12-18

今日要闻更多>>

- ·后天新股申购:科创板百利天恒12-25

- · 本周“深蹲”不可怕 一月行情尚可期12-25

- · 年初1万入市,年末暴赚5亿!"妖股"四起,这份"投机"概率几何?为何大部分投机者都悲惨收局?12-25

- · 证券板块跌0.13% 财达证券涨1.47%居首12-25

- · “炒差”“炒概念”乱象能根治吗12-25

- ·创业板磁铁上市公司股票一览,代码查询12-25

- ·创业板操作系统概念股票查询_创业板操作系统概念股票一览12-25

- ·2022创业板血液股市值排名(12/23)12-25

- ·新股申购时间:新一周有1只新股开启申购(12月26日~12月30日)12-25

- ·寒武纪概念上市公司有哪些?你都知道吗?(2022/12/24)12-25

财经要闻更多>>

- · 千亿榜单:A股122家千亿市值公司,比亚迪、宁德时代市值蒸发额居前12-25

- · 本周十大牛熊股:全聚德“耍酒疯”,医药股“熊出没”12-25

- · 沪指创阶段新低,成交量重回年内低位,消费股连续爆发,职业教育概念崛起12-25

- · 刚刚,北京:千方百计降低病亡率!网传“自来水阳了”?紧急回应!上海:双休日非必要不外出!12-25

- · 好丽友回应关闭天猫旗舰店:更换运营商12-25

- · 北极星“混改”完美收官,孔雀表业助力百年品牌再续传奇12-25

- · 爆大雷!砸百万入市,四年净值亏到几乎为零!十多位投资人状告基金经理!12-25

- · 一周财闻:中央级重磅会议刚召开!监管层打击黑嘴,遏制“炒差”“炒概念”乱象!12-25

- · 国家卫健委:即日起不再发布每日疫情信息12-25

- · 派件量激增、药品丢失频发 快递行业迎大考 京沪两地运力恢复得如何了?12-25

今日提示