当前位置 > 散户吧 > 财经要闻 > 金融资本 > A股如何更平稳运行?融资端:融资结构多元化&执行退市制度 投资端:培育机构投资者

A股如何更平稳运行?融资端:融资结构多元化&执行退市制度 投资端:培育机构投资者

核心结论:①近年来A股波动性有所下降,但是仍比美股高,2005年来沪深300年振幅均值为72%,标普500为33%。②为降低市场波动,融资端通过全面注册制提高融资主体多元化,平滑周期波动,完善退市制度促进股市生态平衡。③投资端需大力培育机构投资者,提高银行理财、保险、社保等长期资金的权益规模,鼓励更长封闭期的公募基金发行。 本文来自散户吧WWW.SANHUBA.COM

A股如何更平稳运行? 本文来自散户吧WWW.SANHUBA.COM

——借鉴美股

本文来自散户吧WWW.SANHUBA.COM

在今年召开的中国共产党第二十次全国代表大会上,会议报告提及“深化金融体制改革……健全资本市场功能,提高直接融资比重”,这对我国资本市场发展提出了进一步要求。近年来A股市场振幅略有下降,但是对比美股,波动性仍较大。未来健全资本市场功能,A股更加平稳运行,依旧任重道远,本文将从中美两国对比出发,看看A股还可以从哪些方面做出改进。 本文来自散户吧WWW.SANHUBA.COM

1.对比美股,A股波动更大 本文来自散户吧WWW.SANHUBA.COM

近年来A股年度振幅下降,但是对比美股仍偏大。统计2000年以来A股数据,我们发现主要指数的振幅(区间最高价/最低价-1)逐步下降,今年以来沪深300振幅为42%,而2002年以来均值为66%。但是,对比美股,A股波动幅度仍较大。统计1900年以来美股数据,我们发现美股振幅低于A股,今年以来标普500指数振幅为38%,而2000年以来均值为33.5%,1928年以来均值为34.0%。

本文来自散户吧WWW.SANHUBA.COM

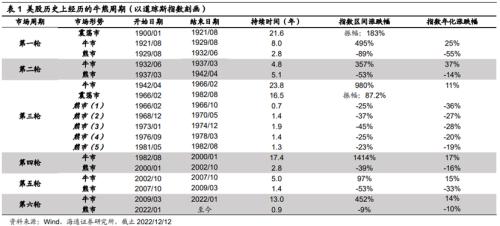

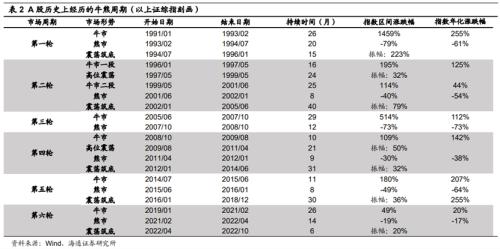

进一步从牛熊周期视角看,A股的波动远高于美股。除了年度视角下A股波动很大以外,牛熊周期视角下,A股波动也比美股更大。以上证综指刻画,1991年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程,目前处在第六轮牛熊周期中。从时间上看,A股一轮牛熊周期为5-6年,而美股光牛市平均下来就12年,算上震荡市和熊市后,美股一轮牛熊周期近20年,A股的周期轮回节奏更快。从涨跌幅看,A股指数在牛熊市中的涨跌幅均很大,远超美股。1991年以来五轮完整的牛熊周期中上证综指在牛市区间的涨跌幅分别是1459%、195%/114%(第二轮周期中有两段牛市)、514%、109%和180%,换成复合年化涨幅为255%、125%/44%、112%、142%和207%,剔除第一次极端值后平均为126%,熊市区间的年化涨幅分别为-61%、-54%、-73%,-38%和-64%,平均为-58%,具体牛熊周期划分详见表2。对比美股,美股历史上6次牛市的年化涨幅为25%、37%、11%、17%、15%、14%,平均年化涨幅20%,5次熊市的平均年化涨幅为-28%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

那么,A股要实现降低市场波动,健全资本市场功能,应该从哪些方面继续努力呢?我们认为主要包括两方面:一是在股票供给端,引导融资结构多元化并完善退市制度,二是在股票需求端,培育和壮大机构投资者。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

通过全面注册制提高融资主体多元化,反映实体经济结构变迁。对比中美上市公司结构,A股中金融和周期行业占比较高,而美股中科技和消费占比较高。从2021年净利润占比看,A股金融+周期占比为68%,科技+消费为18%,而美股金融+周期为42%,科技+消费为49%。从最新总市值占比看,A股金融+周期占比为32%,科技+消费为44%,而美股金融+周期为25%,科技+消费为61%。长期以来,美股消费和科技行业占比高得益于美国经济结构消费主导和推行注册发行制。

从支出法看,美国个人消费占GDP比重从1980年的61%升至2021年的68%,消费产业主导经济发展,反映到资本市场消费和科技行业占比高实属应然。另外,从1980s年代开始,美国大力发展直接融资,VC、PE等股权投资基金积极为IPO前的企业提供融资,助推了微软、苹果、谷歌等一批世界级高科技企业崛起。根据美国全国风险投资协会统计,2021年全球风险投资总规模达6830亿美元,其中美国位列第一,总规模为3422亿美元,占比50.1%,而中国为1138亿元、16.7%。由于美国IPO发行实行注册制,风险投资有完善的退出渠道,这就使得一级市场与二级市场实现良性循环,融资结构更多元化,使得资本市场与实体经济结构趋于一致。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 超级大逆转!海外机构唱多 资金大举流入12-15

- · 疫情冲击结束后,天量超额储蓄将流向何处?招商策略:可以支撑A股震荡上行,形成结构牛12-22

- ·2017年 新基金公实力司排名:现在投资基金公司哪家强?02-05

- ·万家基金调整适用“养老金客户差别费率”的养老金客户范围02-15

- · 为何要高配中国?大摩重磅发声12-14

- ·重仓中航西飞的基金有哪些?2022国泰中证ETF的前十大重仓股10-03

- · 海通总量:经济提信心,股市迎机遇12-17

- · 优化疫情防控二十条发布,消费买什么?券商:旅游酒店>餐饮电影医院>航空>服装医美免税11-11

- ·2月11日激进债券型基金业绩10强排行:榜首是东吴增利债券C02-12

- ·特斯拉上海工厂复工相关基金要关注 下周五款新发基金已预定成爆款02-15

今日要闻更多>>

- · 今日上市:源杰科技、康普化学、九菱科技12-23

- ·【北向资金概况】12月22日北向资金十大成交股一览表12-23

- ·【北向资金统计】12月22日北向资金十大成交股查询12-23

- ·科力远跌近5%,12月16日燃料电池汽车概念走弱-1.726%12-23

- ·2022年左氧氟沙星概念上市公司一览(12月23日)12-23

- ·明天上市的新股简析(12月23日)12-23

- ·明天2只新股上市,值得关注!(12月23日)12-23

- ·铼概念有哪些股票?(2022/12/23)12-23

- ·2022年饺子概念利好什么股票?(12月23日)12-23

- ·公募私募年内定增齐头并进 公募近600亿元,私募高毅资产最“豪爽”12-23

财经要闻更多>>

- ·天佑德酒:股东华实投资累计减持637.67万股 占公司总股本比例1.35%12-23

- ·Arm“断供”不实:国内合作不受影响 持续扩展Neoverse生态12-23

- ·近千亿资金参与 华夏和达高科REIT发售获追捧12-23

- ·壹邦健康加入中国保健协会,整合内外资源赋能慢病健康管理发展12-23

- ·TrueUSD在波场Tron推出离岸人民币稳定币TCNH12-23

- ·波场TRON稳定币生态再添重磅产品 离岸人民币稳定币TCNH上线12-23

- · 全国红色旅游融合发展试点单位名单公布12-23

- · 携程:预计元旦跨省游增长34%12-23

- · 罚款16亿!判刑20年!昔日千亿P2P大佬栽了,还是上市公司实控人,曾213万拍下史玉柱“天价午餐”…12-23

- ·离婚之后,千年前的她那样活着12-23

今日提示