当前位置 > 散户吧 > 财经要闻 > 金融资本 > 中银策略:压制因素缓和,高质量慢牛新格局开启

中银策略:压制因素缓和,高质量慢牛新格局开启

压制因素缓和,高质量慢牛新格局开启。2023年海外需求下行趋势确立,联储加息逐步进入尾声,海外短周期将会逐步迎来主动去库的衰退后期。国内经济将会见底企稳回升,国内短周期也即将从宽货币紧信用经济下的衰退后期逐步迈向宽信用稳货币经济回温的扩张前期,企业会逐步进入被动去库阶段。从中周期的角度来看,我们即将迈入康波萧条期的第二库存周期,2023年开始全球有望逐步开启中短周期共振上行。量升价平是第二库存周期最为显著的特性,这样的量价组合对于中游制造业的扩张十分有利,资本市场有望迎来结构转型期的高质量慢牛新格局。

本文来自散户吧WWW.SANHUBA.COM

大势研判:压制因素缓和,慢牛新格局开启 本文来自散户吧WWW.SANHUBA.COM

1.1 加息尾声将至,海外步入衰退后期 本文来自散户吧WWW.SANHUBA.COM

海外需求开启下行趋势

本文来自散户吧WWW.SANHUBA.COM

投资端,海外利率持续走高带动地产销售趋势走弱,此外住房市场景气指数也自疫情后高点开始下行,地产开工也随之下滑。预计明年起,美国地产投资增速大概率将会出现明显放缓。消费端,虽然核心通胀指标仍处于相对高位,但先行指标消费者信心指数出现明显走弱,显示居民对于未来消费前景的担忧。与此同时,居民收入增速中枢较疫情前出现明显下行,这意味着消费动能恐面临衰减。需要指出的是,在无其他外部新增变量干扰的背景下,我们认为本轮海外衰退更多是基于经济周期运行规律而产生的自发式衰退,不会出现类似七十年代或是次贷危机级别的全球性风险事件。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

联储加息尾声将至 本文来自散户吧WWW.SANHUBA.COM

从美联储实际加息进程来看,年末加息节奏放缓、明年上半年停止加息是当前市场的一致预期。关键指标就业和通胀仍处于相对高位,虽然Q4以来CPI同比走弱,但租金分项的拉动下核心通胀仍处高位震荡。往后看,我们认为随着海外需求持续走弱,失业人数的增加,将会带来居民购买力下降,韧性较高的核心通胀也大概率迎来下行拐点。在这样的情形推演下,明年上半年,联储终止加息进程是较为可行的选择。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

综上,2023年海外需求下行趋势确立,联储加息逐步进入尾声,海外短周期将会逐步迎来主动去库的衰退后期。从库存周期的角度来看,美国产出缺口自2022年Q1开始下行,海外库存周期下行时间一般为15-18个月,预计23年上半年多数时间仍将处于主动去库阶段。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM1.2 内需有望迎来企稳,国内有望率先进入扩张前期 本文来自散户吧WWW.SANHUBA.COM

国内需求有望率先迎来企稳回升 本文来自散户吧WWW.SANHUBA.COM

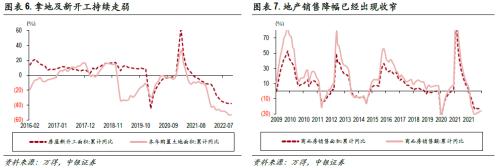

2022年地产投资的低迷是制约内需的主要因素。明年起随着外需趋势走弱,内需托底作用将会愈发显著。投资方面,地产投资有望迎来拐点。自2022年下半年地产销售增速已经出现降幅收窄的趋势,而融资新政支撑下房企拿地及新开工增速也有望自低点逐步修复。虽然在房住不炒大前提下,地产投资本轮周期幅度上难以与此前匹敌,但地产投资的止跌企稳对于明年内需的修复将会起到极为重要的拉动作用。消费方面,随着疫苗及相关药物的积极推进,防疫政策的进一步打开将会极大增强线下消费场景复苏的潜力。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

海外紧缩冲击减弱,国内信用迎来回温 本文来自散户吧WWW.SANHUBA.COM

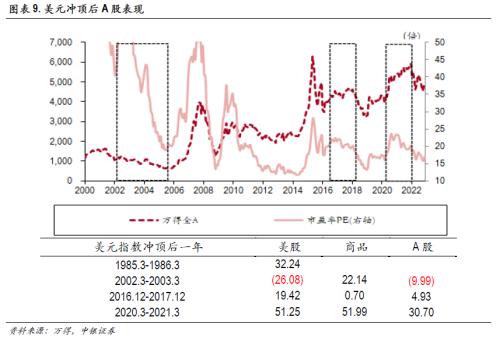

首先,海外流动性对于A股的冲击大概率将会明显减弱,这也将成为明年A股另一大重要支撑因素。历史上,海外紧缩放缓对于A股估值多会起到正面支撑作用。我们在此前的美元框架报告中指出,弱美元周期下,新兴市场风险资产会体现出更强的相对优势。我们从下图中也可以看到,2016年沪股通渠道开通后,A股走势与美元指数的负相关性更为显著。近年来,美元指数出现过三轮大的冲顶回落的走势,分别发生在2002年、2017年及2020年Q2,我们发现在美元指数的下行周期美股均体现为不同程度的正收益,这也从另一个侧面印证了美元指数由强转弱对于风险资产的估值提振作用。进一步的,我们发现,在美元指数冲顶回落初期,A股的估值提振效应最为显著,其背后的逻辑来源于:海外紧缩压制缓和,全球配置资金回流,而国内周期拐点通常领先于海外,国内分子端预期回温带来风险偏好的进一步上行,带来较为可观的A股估值提振效应。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 招商策略:从美日、越南、中国港台等地看防疫放开后市场如何表现12-14

- ·光大保德信中小盘混合基金新净值跌幅达1.84%02-20

- · 沪指周跌1.22%单日成交额创月内新低,Chiplet概念爆火,数据要素概念走强12-18

- ·2017年 新基金公实力司排名:现在投资基金公司哪家强?02-05

- · A股如何更平稳运行?融资端:融资结构多元化&执行退市制度 投资端:培育机构投资者12-23

- · 十大券商策略:目前行情正处于政策驱动的上半场 市场将继续强势反弹至明年1月11-20

- · 赛道股活跃,创业板指涨逾1%!震荡市中关注板块轮动机会12-16

- · 小心!高位走弱11-21

- · 大消费赛道走强,多股涨停12-22

- · 资金流入半导体,北向抢筹美的集团12-14

今日要闻更多>>

- ·后天新股申购:科创板百利天恒12-25

- · 本周“深蹲”不可怕 一月行情尚可期12-25

- · 年初1万入市,年末暴赚5亿!"妖股"四起,这份"投机"概率几何?为何大部分投机者都悲惨收局?12-25

- · 证券板块跌0.13% 财达证券涨1.47%居首12-25

- · “炒差”“炒概念”乱象能根治吗12-25

- ·创业板磁铁上市公司股票一览,代码查询12-25

- ·创业板操作系统概念股票查询_创业板操作系统概念股票一览12-25

- ·2022创业板血液股市值排名(12/23)12-25

- ·新股申购时间:新一周有1只新股开启申购(12月26日~12月30日)12-25

- ·寒武纪概念上市公司有哪些?你都知道吗?(2022/12/24)12-25

财经要闻更多>>

- · 千亿榜单:A股122家千亿市值公司,比亚迪、宁德时代市值蒸发额居前12-25

- · 本周十大牛熊股:全聚德“耍酒疯”,医药股“熊出没”12-25

- · 沪指创阶段新低,成交量重回年内低位,消费股连续爆发,职业教育概念崛起12-25

- · 刚刚,北京:千方百计降低病亡率!网传“自来水阳了”?紧急回应!上海:双休日非必要不外出!12-25

- · 好丽友回应关闭天猫旗舰店:更换运营商12-25

- · 北极星“混改”完美收官,孔雀表业助力百年品牌再续传奇12-25

- · 爆大雷!砸百万入市,四年净值亏到几乎为零!十多位投资人状告基金经理!12-25

- · 一周财闻:中央级重磅会议刚召开!监管层打击黑嘴,遏制“炒差”“炒概念”乱象!12-25

- · 国家卫健委:即日起不再发布每日疫情信息12-25

- · 派件量激增、药品丢失频发 快递行业迎大考 京沪两地运力恢复得如何了?12-25

今日提示