当前位置 > 散户吧 > 财经要闻 > 金融资本 > 西部策略2023年资本市场十大猜想:有望迎来价值投资的回归

西部策略2023年资本市场十大猜想:有望迎来价值投资的回归

展望未来,虽然国内疫情仍有反复,海外衰退风险仍存,但是随着防控政策动态优化,宏观政策发力下经济预期持续修复,扩内需促消费激发经济内循环活力,中国经济持续高质量增长的势头依然不变。聚焦2023年,地产政策逐步推进哪些行业更加受益,中美周期分化背景下会带来哪些政策约束,疫后经济修复的节奏及方向,以及哪些新的产业趋势正在孕育之中,这些都是投资者们所关注的问题。新年伊始之际,西部策略围绕诸上问题对2023年资本市场进行十大展望猜想,以飨读者。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM风险提示 本文来自散户吧WWW.SANHUBA.COM

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

本文来自散户吧WWW.SANHUBA.COM

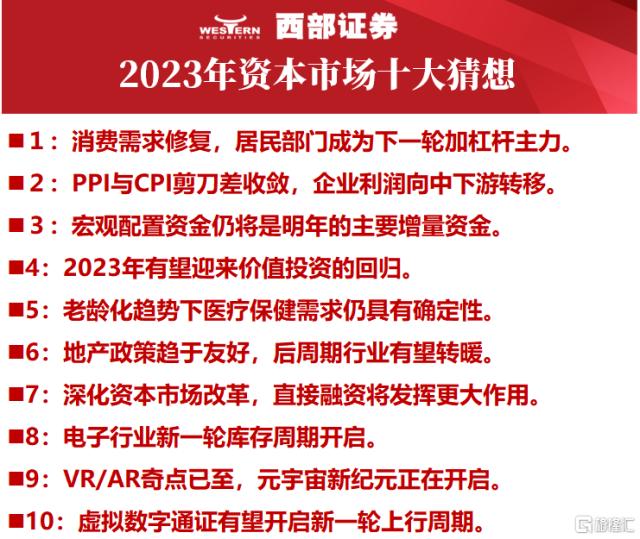

序言

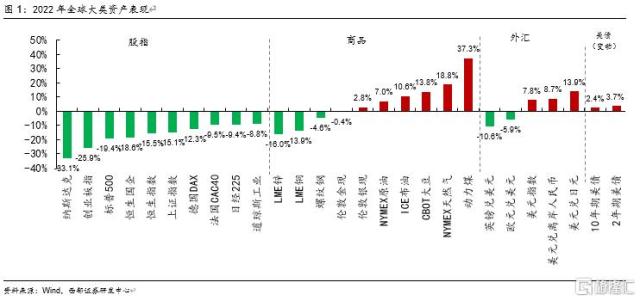

回首20222年,受到美联储激进加息,俄乌冲突推升全球避险情绪,叠加新冠疫情反复,全球资本市场均遭受重创。全球股票市场呈现普跌,工业金属价格回落,贵金属价格震荡,能源大幅走高,债券收益率的大幅上行,非美货币多数贬值。截至2022年12月31日,MSCI全球指数全年收跌19.8%,MSCI发达市场指数跌幅为19.46%,MSCI新兴市场指数跌幅为22.37%。其中, 2021年全年美国标普500指数跌幅达到19.4%;法国CAC40、德国DAX及日经225指数分别收跌9.5%、12.3%及9.4%。国内万得全A指数2022年全年跌幅18.66%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2022年是A股市场一波三折的一年。在经历了连续3年的指数上行期后,2022年A股市场整体呈现调整。从年初以来市场大幅调整,到年中政策与经济预期修正带来的市场大幅反弹,再到三季度市场重新回归基本面的二次探底,最终以11月以来的价值回归终结。虽然全年市场震荡下行,但是11月以来跨年行情的启动也带来了更多的希望。

2022年没有春季躁动(1-4月)。在年初市场情绪高涨,市场期待春季躁动的环境下,我们先后发布《历年躁动行情的原因、经过和影响》,《为什么今年没有“春季躁动”》等报告,前瞻性指出2021年末市场抢跑的“冬季躁动”已经提前透支了2022年的春季行情,建议投资者需要保持冷静。在多数投资者还对“赛道投资”意犹未尽时,我们在《如何理解今年以来市场风格的变化》中则是提示了投资者2022年宏观因子在资产定价中的重要性。上半年受到去年年末市场热情逐步退却,叠加年初海外流动性超预期收紧,俄乌冲突对情绪影响,以及国内疫情防控政策升级对经济扰动,A股市场呈现大幅调整,市场情绪也一度降至冰点。 本文来自散户吧WWW.SANHUBA.COM

政策驱动下的反弹行情(5-6月)。随着4月中旬开始货币政策窗口打开,叠加各项稳经济政策的推出,我们在《比降准更重要的是信心修复》、《积极布局反弹窗口期》等多篇报告中提示反弹窗口已至,并明确提出了修后复苏,通胀链和景气赛道龙头三条反弹线索,此后市场情绪逐步修复,三条线索均有所表现。进入6月后市场一度担心反弹已经终结,我们在5月29日报告《疫后修复反弹进入下半场》中指出,市场从“从政策博弈期到经济验证期”,“短期仍有颠簸,但是尚未到全面撤退时。”在6月5日报告《疫情修复之后,市场交易什么》中指出,“市场关注点正在回归基本面”,“A股二季度业绩有望好于预期,短期不悲观。”随着5月快速修复的经济数据公布,市场情绪得到提振,主要指数也再创阶段性新高。

疫后修复反弹接近尾声,市场陷入拉锯战之中(7-8月)。当市场开始进入对下半年行情的憧憬中时,我们在6月26日报告《稳中求胜》中指出“不要成为吃饭行情的买单者。” 7月6日下半年策略报告《欲翕故张》中旗帜鲜明的指出:“疫情修复反弹接近尾声”,“盈利仍然需要较长时间磨底”。在7月17日报告《有耐心,才有希望》中指出“市场当前仍有韧性,保持足够的耐心才会迎来真正的机会。”虽然此时小盘股仍有所表现,但是市场整体逐步进入筑顶震荡阶段。 本文来自散户吧WWW.SANHUBA.COM

市场脆弱性上升,回归基本面(9-10月)。在市场仍然沉浸于8月的小盘股行情时,我们在8月7日报告《反弹的脆弱性与结构的不稳定性》指出市场“脆弱性在上升”。在8月14日报告《降低预期,聚焦龙头》中提示了“小盘成长风格交易拥挤度达到了近两年的高点”。在8月21日报告《回归基本面》中提示,“流动性预期最宽松的时点可能已经过去。”在8月28日报告《耐心比信心更重要》中强调“大盘股的配置价值正在逐步凸显,市场整体风格将回归龙头。”而在9月25日重要报告《四季度还有哪些风险需要关注》中指出,“市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部”,耐心等待三季报后的“价值搭台,成长唱戏”。在此期间,市场随着三季报盈利预期的下修,最终在10月下旬再次进入底部区域。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- · 国泰君安证券:中小盘配置趋势性回升,关注技术迭代方向12-29

- · 中信证券:全面修复行情进入观察适应期12-14

- ·投资基金有什么好处?投资基金的风险大吗?02-05

- ·交银瑞思发行:基金经理管产品曾在3个月内被申赎80亿02-18

- · 开源证券:A股“变盘”之际,或是“春季躁动”开启时12-14

- ·2月12日通威股份一字涨停 (600438.SH)涨停封单近40万手02-12

- · 李大霄:个人养老金试点城市落地是重大利好 推动中国股票市场长期健康稳定发展11-25

- ·私募大佬论市对国庆后或现回补行情 '业绩浪'一触即发02-05

- ·纳斯达克100指数基金二级市场溢价较大 基金公告提示投资风险02-15

今日要闻更多>>

- ·淘气天尊:节后市场如期上涨突破3100点!01-04

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·储能项目迎来并网交付高峰 明年或为国内大储高增启动元年01-04

- ·【北向资金概况】12月28日北向资金累计净流入3.97亿元,十大活跃个股名单01-04

- ·深证成指下跌0.86%报11010.53点,硅碳负极材料概念走弱01-04

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·能源巨头采购“龙芯、飞腾、兆芯”相关设备 信创有望迎来加速放量01-04

- ·中基协:2022年注销私募管理人2217家 “出大于进”结构调整趋势巩固01-04

- ·证券类私募连续4周加仓 股票私募仓位指数重回80%上方01-04

- ·1月私募信心指数小幅回落 管理人多持中性和乐观态度01-04

财经要闻更多>>

- · 技术面|大盘1月份将在3219点遇阻下跌,随后冲击3400点打开牛市01-04

- · 技术面|抛压不强,上证指数从支撑位反弹01-04

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 股市开年就涨,释放三重信号01-04

- · 复苏小牛之年01-04

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 太平洋证券2023年展望:盈利修复从预期向现实过渡,超配价值,低配成长!01-04

- · 浙商证券2023年展望:市场预期将迎来转折,A股将在上半年进入慢牛通道01-04

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- · 这位投资界元老,总结出3条“投人”原则01-04

今日提示