当前位置 > 散户吧 > 财经要闻 > 金融资本 > 研报透市:高频数据不乏积极信号,连续3年Q1都有大跌,今年否极泰来?

研报透市:高频数据不乏积极信号,连续3年Q1都有大跌,今年否极泰来?

金融界1月3日消息 节前最后一天国家统计局发布了2022年12月份PMI数据,采制造业PMI为47%(环比-1.0个百分点),非制造业PMI为41.6%(环比-5.1个百分点),综合PMI为42.6%(环比-4.5个百分点)。 本文来自散户吧WWW.SANHUBA.COM

12月供需两端回落,制造业PMI收缩加快,创下2020年3月以来新低。券商普遍认为主因在于,疫情的影响较大,房地产供需仍有压力,外需继续降温。 本文来自散户吧WWW.SANHUBA.COM

但是从高频数据看,海通宏观跟踪显示人口流动指标近期触底后,小幅回升,这一轮全国疫情的高峰或已过去,经济的阶段性底部或已出现,就在12月。招商宏观也指出,冬季及疫情扰动令11-12月数据偏软,但疫情最早达峰的北京已现加速复工迹象,节后出入境也有望提速修复。国君宏观也指出,从招工前瞻指数来看,企业预期最差的阶段可能已经过去。

本文来自散户吧WWW.SANHUBA.COM

天风策略统计,过去几年一季度行情的表现情况究竟如何,与开年股债收益差所处的位置高度相关。当下股债收益差处于-1.5X标准差附近,这一位置的有利程度,仅次于2019年年初。同时考虑到目前成长赛道的拥挤度大部分处于2022年4月底的位置,基本面挖坑后、春季复工复产预期驱动的一季度还是值得期待。 本文来自散户吧WWW.SANHUBA.COM

银河证券预判,受中国特色估值体系重塑及对地产流动性支持等影响,2023年大盘股、价值股亦会存在较好的交易性机会。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

招商证券(行情600999,诊股):高频数据不乏积极信号

本文来自散户吧WWW.SANHUBA.COM

招商宏观指出,冬季及疫情扰动令11-12月数据偏软,但疫情最早达峰的北京已现加速复工迹象,节后出入境也有望提速修复。

本文来自散户吧WWW.SANHUBA.COM

1)PMI接近底部。12月制造业PMI录得47.0,略低于2022年4月的47.4;12月服务业PMI大幅降至39.4,略低于4月的40.0;12月建筑业PMI 54.4,高于4月的52.7,但低于前值55.4。可见,疫情本身对建筑业活动的影响程度要低于制造业和服务业,同时可以看到当前更接近底部的周期位置以及更高的恢复潜力。 本文来自散户吧WWW.SANHUBA.COM

2)工业企业利润增速或正见底。11月规模以上工业企业利润累计同比-3.6%(1-10月-3%)。利润增速回落的主因是PPI同比维持低位,同时工业增加值增速和利润率增速也在下滑。2023年内需复苏能减轻出口回落对工业企业利润增速造成的下行压力,工业企业利润增速已接近底部。

本文来自散户吧WWW.SANHUBA.COM

3)上周国内经济高频数据普遍走弱。年关将至,开工率、产能利用率以及产量均弱于上半月的水平,水泥、沥青等产品价格走弱也反映需求不足的问题。 本文来自散户吧WWW.SANHUBA.COM

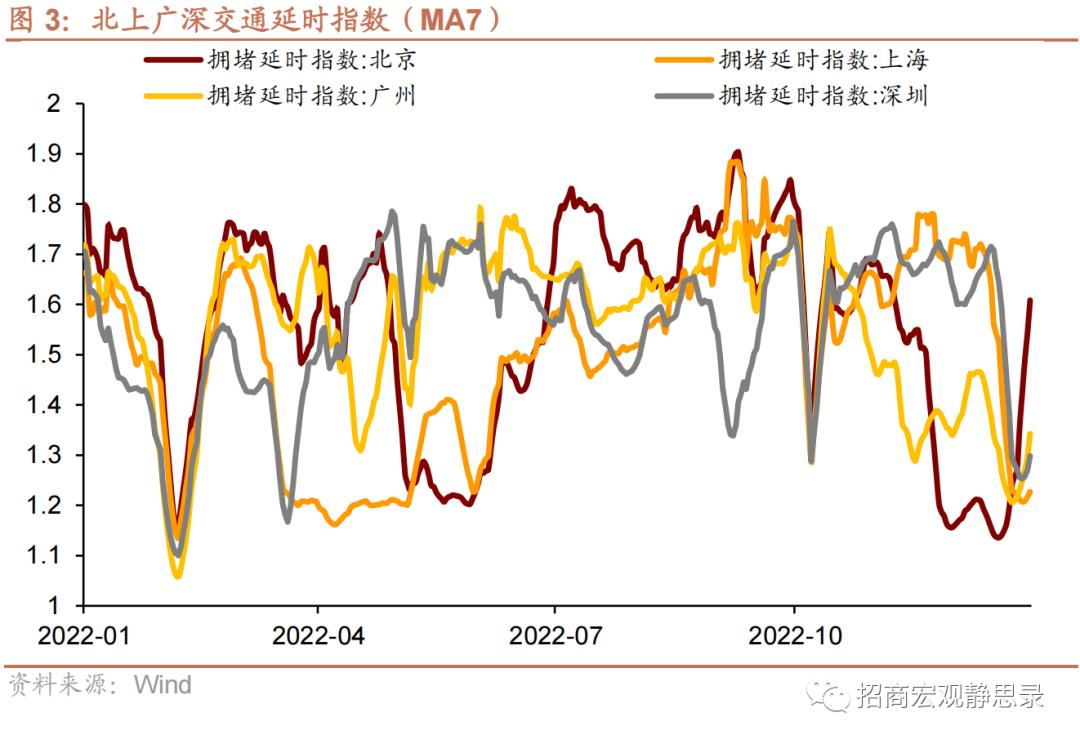

4)但不乏积极变化。疫情最早达峰的北京交通延时指数开始快速回升,政策优化将进一步提振节后出入境活跃度。

本文来自散户吧WWW.SANHUBA.COM

需要谨慎的是,春节后还有一波疫情。2-3月市场或将进入波动期,强预期主要的资产价格走势可能转为弱经济主导。3月中旬至4月初的高频数据将有效反映疫后复苏强度,也将检验股债牛熊逻辑。

国泰君安(行情601211,诊股):经济预期的至暗时刻已经过去 本文来自散户吧WWW.SANHUBA.COM

由于防疫政策调整始于11月,国君宏观将11-12两月PMI较10月环比降幅与22年4月较3月环比降幅进行对比,发现以下几个特征: 本文来自散户吧WWW.SANHUBA.COM

一是疫情对制造业的冲击弱于4月,对服务业的冲击强于4月,对生产端的影响强于需求端; 本文来自散户吧WWW.SANHUBA.COM

二是此轮疫情对行业的影响范围明显更广,包括前期韧性较强的基建和高技术制造领域都受到拖累,这一点与4月不同。

本文来自散户吧WWW.SANHUBA.COM

考虑到全国各地疫情达峰时间差,以及春运可能带来的二次感染,预计疫情对23Q1的负面影响持续,Q2经济从底部开始回升。值得注意的是,从招工前瞻指数来看,企业预期最差的阶段可能已经过去。 本文来自散户吧WWW.SANHUBA.COM

天风策略:连续3年Q1都有大跌,2023Q1能不能对大家好一些 本文来自散户吧WWW.SANHUBA.COM

历史上,每年Q1的春季躁动都十分让人期待,统计数据来看,春节到两会期间,wind全A指数的上涨概率超过了90%。然而过去3年的Q1,连续爆发黑天鹅因素: 本文来自散户吧WWW.SANHUBA.COM

2020年Q1,国内、海外疫情先后爆发,春节后A股几乎跌停,3月又随着美股熔断而大跌。 本文来自散户吧WWW.SANHUBA.COM

2021年Q1,春节前是核心资产最后的高潮,春节期间海外大宗商品价格大幅上涨、美债利率大幅上行,同时300非金融股债收益差触及+2X标准差,核心资产随即见到大顶。

本文来自散户吧WWW.SANHUBA.COM

2022年Q1,1月开始美联储在3月加息的概率快速提升到100%,大超预期,随后叠加俄乌战争和国内疫情,市场持续下跌。 本文来自散户吧WWW.SANHUBA.COM

值得一提的是,过去几年一季度行情的表现情况究竟如何,与开年股债收益差所处的位置高度相关:

(1)16年Q1全A指数-18%,股债收益差处于下行通道的-1X标准差 本文来自散户吧WWW.SANHUBA.COM

(2)17年Q1全A指数+2.3%,股债收益差处于上行通道的均值附近

(3)18年Q1全A指数-3.2%,股债收益差处于+2X标准差附近 本文来自散户吧WWW.SANHUBA.COM

(4)19年Q1全A指数+31%,股债收益差处于-2X标准差附近 本文来自散户吧WWW.SANHUBA.COM

(5)20年Q1全A指数-6.8%,股债收益差处于-0.5X标准差附近

本文来自散户吧WWW.SANHUBA.COM

(6)21年Q1全A指数-3.3%,股债收益差处于+2X标准差附近

(7)22年Q1全A指数-14%,股债收益差处于-0.5X标准差附近

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·纳斯达克100指数基金二级市场溢价较大 基金公告提示投资风险02-15

- ·交银瑞思发行:基金经理管产品曾在3个月内被申赎80亿02-18

- · 李大霄:个人养老金试点城市落地是重大利好 推动中国股票市场长期健康稳定发展11-25

- · 国泰君安证券:中小盘配置趋势性回升,关注技术迭代方向12-29

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- · 开源证券:A股“变盘”之际,或是“春季躁动”开启时12-14

- ·私募大佬论市对国庆后或现回补行情 '业绩浪'一触即发02-05

- ·2月12日通威股份一字涨停 (600438.SH)涨停封单近40万手02-12

- ·投资基金有什么好处?投资基金的风险大吗?02-05

- · 中信证券:全面修复行情进入观察适应期12-14

今日要闻更多>>

- ·淘气天尊:节后市场如期上涨突破3100点!01-04

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·储能项目迎来并网交付高峰 明年或为国内大储高增启动元年01-04

- ·【北向资金概况】12月28日北向资金累计净流入3.97亿元,十大活跃个股名单01-04

- ·深证成指下跌0.86%报11010.53点,硅碳负极材料概念走弱01-04

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·能源巨头采购“龙芯、飞腾、兆芯”相关设备 信创有望迎来加速放量01-04

- ·中基协:2022年注销私募管理人2217家 “出大于进”结构调整趋势巩固01-04

- ·证券类私募连续4周加仓 股票私募仓位指数重回80%上方01-04

- ·1月私募信心指数小幅回落 管理人多持中性和乐观态度01-04

财经要闻更多>>

- · 技术面|大盘1月份将在3219点遇阻下跌,随后冲击3400点打开牛市01-04

- · 技术面|抛压不强,上证指数从支撑位反弹01-04

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 股市开年就涨,释放三重信号01-04

- · 复苏小牛之年01-04

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 太平洋证券2023年展望:盈利修复从预期向现实过渡,超配价值,低配成长!01-04

- · 浙商证券2023年展望:市场预期将迎来转折,A股将在上半年进入慢牛通道01-04

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- · 这位投资界元老,总结出3条“投人”原则01-04

今日提示