当前位置 > 散户吧 > 国际要闻 > 国内财经 > 招商宏观点评11月进出口数据:是时候扩大内需了

招商宏观点评11月进出口数据:是时候扩大内需了

核心观点 本文来自散户吧WWW.SANHUBA.COM

事件:根据中国海关总署2022年12月7日公布的数据,按美元计价,2022年11月,我国进出口总值5223.4亿美元,下降9.5%(前值为-0.4%)。其中,出口2960.9亿美元,增长-8.7%(前值为-0.3%);进口2262.5亿美元,增长-10.6%(前值为-0.7%);贸易顺差698.4亿美元。按人民币计价,11月出口同比增长0.9%(前值为7%);进口同比下降1.1%(前值为6.8%);贸易顺差为4943.3亿元。 本文来自散户吧WWW.SANHUBA.COM

出口增速进一步下降:全球贸易收缩和去年同期高基数造成本月出口增速进一步下降,国内经济基本面偏弱和多数大宗商品价格下跌使进口增速快速回落。全球贸易收缩不仅受海外经济持续放缓的负面影响,美元升值也起了很大的推波助澜之效。每次美元在短时间内快速升值都会削弱其他国家的进口购买力,进而造成全球贸易量减少。 本文来自散户吧WWW.SANHUBA.COM

进口增速快速下跌:一是国内疫情反扑形势严峻造成国内经济基本面未得到明显改善,国内生产和消费修复受阻;二是多数大宗商品价格持续下行,“价格效应”对进口总额的贡献持续减弱。 本文来自散户吧WWW.SANHUBA.COM

展望未来:1)对于出口,全球PMI趋势下行、美国补库存转向去库存等领先指标均表明海外需求市场持续萎缩的概率较大,我们维持12月份出口增速依然偏低的原有判断。2023年一季度,全球经济体(尤其是发达国家)的制造业PMI可能继续偏弱,对我国中间品和消费品的持续性需求减少,全球贸易收缩继续限制我国出口增长。2)对于进口,今年下半年国内经济一直处于弱复苏状态,导致进口增速持续维持较低水平。但随着疫情防疫政策的优化,国内生产端和消费端面临的阻力明显变小,消费需求刺激(尤其是房地产需求)等一系列政策已出现边际调整,经济复苏空间较大,这会带动进口需求增速上行。

正文 本文来自散户吧WWW.SANHUBA.COM

事件: 本文来自散户吧WWW.SANHUBA.COM

根据中国海关总署2022年12月7日公布的数据,按美元计价,2022年11月,我国进出口总值5223.4亿美元,下降9.5%(前值为-0.4%)。其中,出口2960.9亿美元,增长-8.7%(前值为-0.3%);进口2262.5亿美元,增长-10.6%(前值为-0.7%);贸易顺差698.4亿美元。按人民币计价,11月出口同比增长0.9%(前值为7%);进口下降1.1%(前值为6.8%);贸易顺差为4943.3亿元。 本文来自散户吧WWW.SANHUBA.COM

总体上看: 本文来自散户吧WWW.SANHUBA.COM

与10月相比,11月份进口和出口同比增速均大幅下滑,其中进口同比增速降至两位数。全球贸易收缩和去年同期高基数造成11月出口增速进一步下降,国内经济基本面偏弱和多数大宗商品价格下跌使进口增速快速回落。

我们认为,从9月份开始,外需走弱就一直是造成出口增速下降的主要原因,不仅是中国出口增速开始下降,日本、韩国、越南等多个国家的出口增速纷纷下滑,其中韩国出口增速已连续两个月为负(10月为-5.71%,11月为-13.95),越南出口增速由正转负(10月为10.88%,11月为-13.95%),全球贸易收缩态势明显。 本文来自散户吧WWW.SANHUBA.COM

全球贸易收缩不仅受海外经济持续放缓的负面影响,美元升值也起了很大的推波助澜之效。每次美元在短时间内快速升值都会削弱其他国家的进口购买力,进而造成全球贸易量减少。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

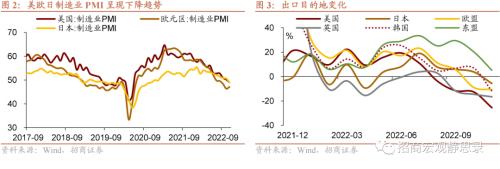

出口目的地:11月我国对多个发达国家的出口增速均出现进一步下降,对东盟和俄罗斯的出口是为数不多的亮点。 本文来自散户吧WWW.SANHUBA.COM

具体来看,我国对欧盟、美国、日本和英国的出口持续回落,同比增速分别为-10.6%、-25.4%、-5.6%和-16.5%,前值为-9.0%、-12.6%、3.8%和-14.5%,其中对美国出口的下降幅度更大。究其原因依然是欧美日等发达国家的生产能力表现较弱,美国PMI录得49(10月50.2),欧元区PMI录得47.1(10月46.4),日本PMI录得49(10月50.7)。再加上多个发达国家的通货膨胀压力依然较大,欧美等国的货币政策偏紧,其国内制造业需求表现出收缩态势,海外市场降低对中国产品的持续性需求。

本文来自散户吧WWW.SANHUBA.COM

俄罗斯和东盟依然是11月份出口目的地中的主要亮点。虽然我国对俄罗斯的出口同比增速下降,录得为17.89%,前值为34.6%,但仍维持两位数增长。地缘冲突导致欧美日韩等发达国家与俄罗斯的国际贸易关系恶化,俄罗斯对我国商品依赖度较高。我国对东盟的出口增速为5.81%,前值为20.3%,降幅较大。11月增速下降主要是全球贸易收缩造成东盟国家本身出口表现较差,进而传导对我国进口需求减少。从累计值看,东盟仍然为我国第一大贸易伙伴,占我国外贸总值的15.4%。今年前11个月,我国对东盟、欧盟、美国、韩国分别进出口5.89万亿元、5.17万亿元、4.62万亿元和2.22万亿元,同比分别增长15.5%、7%、4.8%和4.7%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·成都一患者4次核酸检测均呈阴性 第5次确诊02-16

- · 华为痛失一员大将!53岁突发疾病去世,担任两大业务部总裁10-08

- ·《万里归途》票房破10亿,华策却大跌11%,“电视10-12

- ·长江航运部门畅通水上运输“生命线”助力疫情防控02-10

- ·王毅:病毒无国界,需要国际共同应对02-14

- ·布局2亿颗存储芯片封测产能,康佳存储业务2020年或将迎来爆发02-13

- · 中信证券:预计年内社融增速将保持大致平稳11-11

- · 刘强东明州案达成和解:称是误会 章泽天在旁听席10-04

- ·横店影视城发布指导意见,2月13日起开始第一阶段复工02-12

- ·2020年1月份中国汽车经销商库存预警指数为62.7%02-08

今日要闻更多>>

- · 全面复盘:海外四国防疫放松后的经济与股市12-13

- · 北上资金大举加仓消费股,A股反弹可期,建议逢低布局12-13

- · 银华基金经理向伊达:当前A股性价比突出 关注“大安全+顺周期”投资主线12-13

- · 中信证券明明2023年大类资产配置投资策略:A股>港股>黄金>美股>有色金属>黑色金属>美国国债>中国国债>原油12-13

- · 中信证券:预计2023年我国有望实现5%左右的经济增速,上半年将是修复最快阶段12-13

- · 中信证券:2023年国内可能呈现出股强债弱的格局,海外建议关注避险资产的配置价值12-13

- · 李大霄:中国股市向上突破正当其时 一轮轰轰烈烈跨年度行情或已展开12-13

- · 华尔街多家投行发出信号:是时候重新关注中国股票了!12-13

- · 研报透市:多个超大城市防疫“减码”,A股最差情况或许已过去,三主线逐渐清晰12-13

- · 十大券商策略:冬日暖阳,暖冬继续,短期紧跟政策边际变化的节奏12-13

财经要闻更多>>

- · 美国一家催收新秀,把讨债变销售,客户主动送钱12-14

- · 深圳:公交、地铁、公园等不再查核酸!北京:“明天起全面放开”“停止社会面核酸”等传言不实!12-13

- · 92号汽油或重回“7元时代”12-13

- · 壮大制造强国的钢铁脊梁12-13

- · 北京:将定期公布新冠核酸检测医学检验实验室合格名单12-13

- · 11月份我国电商物流总业务量规模继续扩大 农村回升明显12-13

- · “悲欢并不相通”? 酒企“喜”迎收官捷报 经销商却陷“库存之困”12-13

- · 拓展林地“绿”效益12-13

- · 今冬最强寒潮创多地气温新低 电热毯、浴霸、暖宝宝等居家保暖品类销量猛涨12-13

- · 每天一个半马!保供人员拣货日行30公里 三日配送果蔬超万单!12-13

今日提示