当前位置 > 散户吧 > 国际要闻 > 国内财经 > 广发宏观郭磊:史上三轮出口下行均出台系统性扩大内需政策

广发宏观郭磊:史上三轮出口下行均出台系统性扩大内需政策

广发证券(行情000776,诊股)首席经济学家郭磊 本文来自散户吧WWW.SANHUBA.COM

第一,出口对中国经济来说是一个很重要的变量。2021年中国制造业增加值为31.4万亿元,占全球比重近30%,高于中国18%左右的全球人口占比,主要是中国是制造业中心之一,有一部分产能和产品是供给全球的。2021年出口金额达21.7万亿元。 本文来自散户吧WWW.SANHUBA.COM

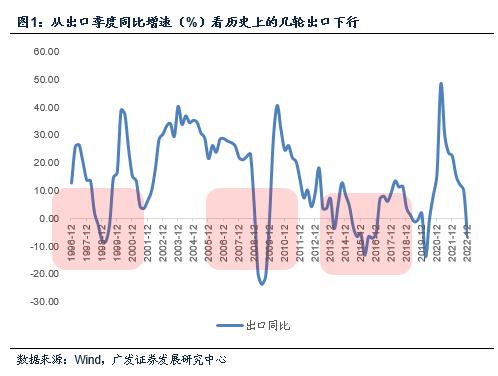

第二,出口从边际变化来说在回落中。2022年12月出口同比-9.9%,较前值进一步走低,这样四季度单季出口同比增速为-6.5%,从四个季度15.5%、12.4%、10.3%、-6.5%的走势来看,本轮出口下行斜率相对较为陡峭,大体介于1998-1999、2008-2009年两轮之间,较2015-2016年速度更快。 本文来自散户吧WWW.SANHUBA.COM

第三,从这几轮不同背景来说,1998-1999是金融危机,但局限于东亚和东南亚;2008-2009是全球金融危机,涵盖中国出口主要市场,两轮共同点是均为突发的强外生冲击。2015-2016本质上是2010-2014全球经济低迷的延续,之前海外主要经济体也一直在量化宽松(QE)。而本轮是全球经济从复苏转放缓,且没有危机出现,本不具备突发性;但本轮因为叠加疫情期间全球商品对服务替代所带来的贸易超高增长透支,以及欧美高通胀背景下罕见的持续快速加息,所以下行斜率被助推。 本文来自散户吧WWW.SANHUBA.COM

第四,历史上三轮均出台了系统性的扩大内需政策,1998年提出“立足扩大国内需求,加强基础设施建设”,发长期国债拉基建;2008年提出“把扩大内需作为保增长的根本途径”,先下调房贷利率,后出台一篮子固定资产投资计划;2015-2016年主要是借助“房地产去库存”。从这样一个角度我们可以更清晰地理解本轮扩大内需战略,在年度展望《走出谷底》中,我们指出2023年政策会推动消费复苏,同时稳地产、托基建、拉制造业。宏观面仍处于对这一逻辑的反映之下。

本文来自散户吧WWW.SANHUBA.COM

第五,从主要出口目标市场来看,12月对美、日、东盟的降幅均较11月略收窄,对欧盟出口的降幅明显扩大,可能是前期欧洲经济放缓的映射,三季度欧盟经济景气度下行速度较快,在前期订单上应已有反映。对东盟出口仍在正增长区间,但较10月之前也已显著走低。

第六,从主要出口商品来看,和11月相比并未呈现明显的整体趋势性。其中箱包、服装、玩具等劳动密集型产品;家具、家电、灯具等地产系耐用消费品增速上均略好于11月。电子产品中手机增速亦好于前值;自动数据处理设备是主要拖累项。汽车出口增速低于前值,不过量级仍大致相当。不过值得注意的是,通用机械设备出口弱于季节性,同比降幅较大,或在一定程度上与海外资本开支放缓下降有关。

第七,12月进口同比为-7.5%,略高于11月的-10.6%,但这一变化主要由基数分布导致。映射地产系投资需求的钢材、映射制造业投资需求的铜,目前进口数量同比均为显著负增长。整体而言,进口需求在较低的位置,尚未出现典型的修复趋势。随着各城市疫情逐步达峰,春节后消费和投资需求有望环比出现超季节性脉冲,CRB同比周期同时段应也处于底部位置,届时进口需求应该会有一个释放。

正文 本文来自散户吧WWW.SANHUBA.COM

出口对中国经济来说是一个很重要的变量。2021年中国制造业增加值为31.4万亿元,占全球比重近30%,高于中国18%左右的全球人口占比,主要是中国是制造业中心之一,有一部分产能和产品是供给全球的。2021年出口金额达21.7万亿元。

在前期报告《制造业投资的三因素框架》中,我们对此有过详细分析。决定中国制造业投资的三因素分别是需求、库存、政策。对于需求来说,弹性最大的仍是外需;其次是内需的建筑业。 本文来自散户吧WWW.SANHUBA.COM

出口从边际变化来说在回落中。2022年12月出口同比-9.9%,较前值进一步走低,这样四季度单季出口同比增速为-6.5%,从四个季度15.5%、12.4%、10.3%、-6.5%的走势来看,本轮出口下行斜率相对较为陡峭,大体介于1998-1999、2008-2009年两轮之间,较2015-2016年速度更快。 本文来自散户吧WWW.SANHUBA.COM

2022年12月出口同比增长-9.9%,低于前值的-8.9%;四个季度出口同比分别为15.5%、12.4%、10.3%、-6.5%;2022年年度出口增速为7.0%。

历史上类似的是1998-1999年,1998年一季度的出口同比增速还有13.7%,二季度就下行至2.6%,三四季度进一步至-2.1%、-7.6%,1999年一季度跌幅进一步加深。 本文来自散户吧WWW.SANHUBA.COM

类似的时段还包括2008-2009年,2008年三季度的出口同比增速是23.3%,四季度至4.4%,2009年一季度至-19.8%。 本文来自散户吧WWW.SANHUBA.COM

2015-2016年度出口负增长就相对比较平滑,2014年全年增速为6.0%,2015年一季度为4.5%,二季度为-2.9%,三季度为-6.4%。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 湖南证监局积极统筹辖区投教基地提质升级12-20

- · 刘尚希:当前要坚定不移地深化改革12-25

- · 招商宏观:LPR报价4个月无变化,实体经济融资继续下行受限12-21

- · CDC低估了疫情!美实际新冠感染人数恐翻倍达2亿 占总人口2/312-29

- · 实探深圳人才房:比周边新盘便宜近3万!规则挺“友好” 到底有多香?11-25

- ·抗击疫情捐赠排行榜:腾讯15亿 阿里10亿 快手90后主播1.5亿02-08

- · 中央经济工作会议:加强重要能源、矿产资源国内勘探开发和增储上产 加快规划建设新型能源体系12-17

- · 刚刚!上海、江西、苏州、沈阳通通宣布!广州:发热门诊遇到阳性人员后,非封闭区域继续接诊!12-07

- · 中泰证券宏观首席陈兴:财政资金,缺口以何弥补?11-22

- ·王毅谈中德外交与安全战略对话四点共识02-15

今日要闻更多>>

- ·今天大盘走势如何?2023年1月6日A股是涨还是跌?01-13

- ·刀片电池龙头股有哪些,刀片电池概念股票股价一览(2023/1/11)01-13

- ·2023年国产伟哥板块上市公司有哪些?(1月12日)01-13

- · 春江水暖谁先知?12只鲁股业绩预喜,释放这些产业信号01-13

- · 破产重整券商爆冷大赚29亿,披露有误还是神转折?更名“麦高证券”,抢“麦子店高盛”风头?01-13

- · 券商竟能误操作卖出质押人股份,道歉了事?行业直呼罕见01-13

- · 广期所:正在稳步推进碳酸锂期货品种的研发工作01-13

- · 特斯拉降价,国产品牌被围观…兔年将至,新能源车市迎客流高峰01-13

- ·淘气天尊:金融大涨刺激A股翘尾,周末或有消息?01-13

- · 艾迪药业跌2.17% 2年半前上市募8.4亿元现今破发01-13

财经要闻更多>>

- ·北斗芯片硬科技企业华大北斗荣登“2022中国最具投资价值企业50强”双榜单01-13

- ·新冠感染转阴后还咳不停,要怎么治疗?01-13

- ·防治感冒、流感、新冠,连花清瘟该怎么用?且听专家解读01-13

- ·推出全场景、一站式新春特别服务,中国平安伴您“平安”过大年01-13

- ·中国集邮回应“兔年邮票”卖断货:紧急调拨,官方淘宝直播间见01-13

- · 又一新冠药来袭,首发报价1500元!国内生产商也确认,是这家公司…01-13

- · 给老百姓发钱可行吗?管清友倡议,胡锡进、邓海清都反对了01-13

- · 刚刚通报!"已监测出1例本土XBB病例"01-13

- · 东吴证券:美联储有望在3月加息25bp后停止加息01-13

- ·苏垦农发业绩快报:小麦等农产品价格上涨 2022年净利同比增长12.06%01-13

今日提示