当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 热点解读PTA:以史为鉴,人心思涨的PTA能否脱离泥沼?

热点解读PTA:以史为鉴,人心思涨的PTA能否脱离泥沼?

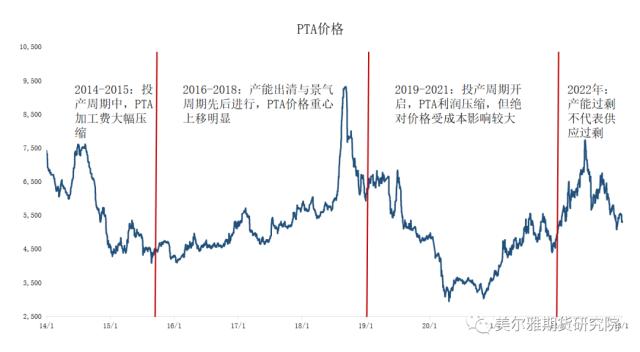

PTA作为化纤原料,97%的PTA均被用来生产聚酯,作为紧密衔接的上下游产品,产能是否匹配决定了产业链利润的走向,以及产品是否具有价格优势等。PTA仍处于大投产周期中,聚酯近年产能增速相对平稳,本文主要梳理上下游投产时点不同带来的产能错配对PTA供需、利润及价格的影响,同时展望2023年上半年PTA的机会。

本文来自散户吧WWW.SANHUBA.COM

一

本文来自散户吧WWW.SANHUBA.COM

2022年:产能过剩不代表供应过剩 本文来自散户吧WWW.SANHUBA.COM

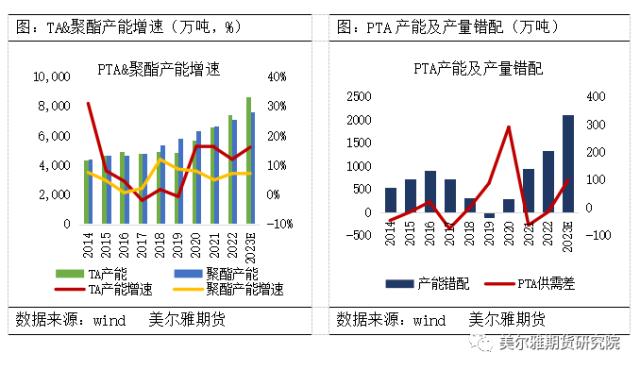

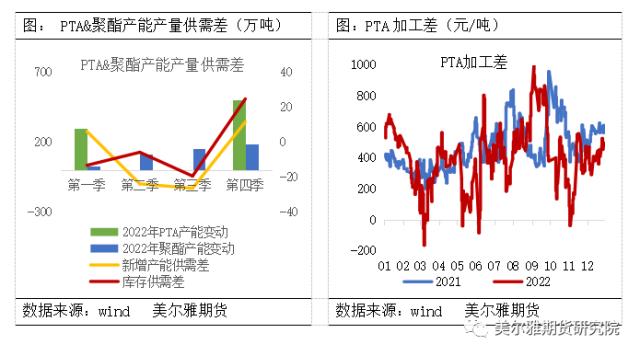

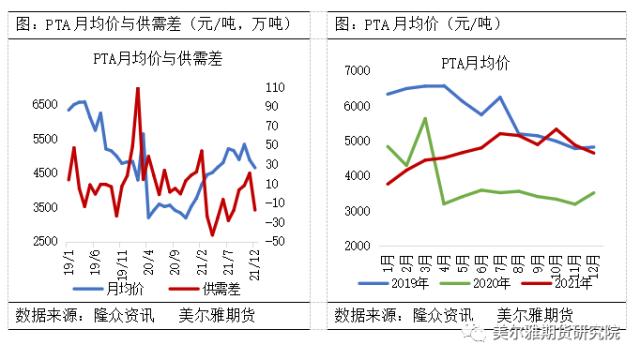

自2019年PTA开启这一波大投产周期,产能过剩明显,但2022年PTA供需差去库10万吨,去库的月份较多。对于PTA来说,每生产一吨聚酯需要消耗0.855吨的PTA,截止2022年底PTA产能基数7423万吨,聚酯产能基数7124万吨,产能供需差1330万吨。但部分PTA装置处于长停状态,2022年PTA产量5389万吨,聚酯产量5667万吨,PTA净出口约340万吨,其它领域消耗222万吨,PTA供需去库10万吨。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

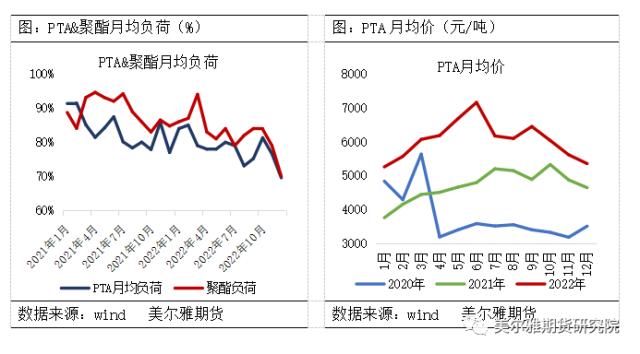

2022年在加工利润亏损及PX紧缺等因素影响下,PTA月均开机负荷大幅下滑,且由于PTA装置除逸盛新材料360万吨装置在一月投产,其余投产集中在年底,产量贡献有限,导致PTA全年产量增量有限。且出口大幅度增加,PTA年度供需去库,其中有6个月月度供需去库。供需预期差叠加下游让利,PTA加工利润维持相对高位。同时受益于成本抬升及利润修复,PTA现货价格表现亮眼,12月月均价5360元/吨,较2021年12月月均价上涨707元/吨,涨幅15%,其中6月份受制于原料PX紧缺月均价高达7160元/吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二

2019-2021:投产周期开启,PTA利润压缩,但绝对价格受成本影响较大 本文来自散户吧WWW.SANHUBA.COM

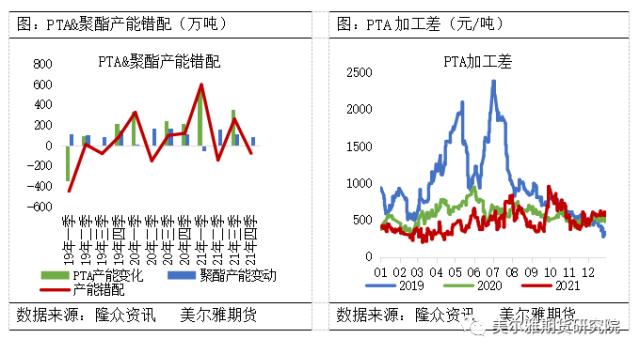

2019年年初由于部分装置长时间停车,剔除345万吨产能,PTA产能基数大幅下调。2019年三季度伴随着独山能源220万吨新增产能投产,拉开了此轮大投产周期的序幕,2019年投产320万吨的产能,聚酯投产471万吨产能,PTA正式开启过剩的局面,由2018年的供需紧平衡格局转向累库格局。2019年PTA产量4475万吨,聚酯产量5000万吨,供需差88万吨,PTA社会库存大幅累库。2019年产业链的利润分配开始向原料端倾斜,PTA加工利润被大幅压缩至800元/吨附近。 本文来自散户吧WWW.SANHUBA.COM

2020年受疫情封控影响,PTA社会库存大幅累积,累库幅度高达近300万吨。2020年由于上游让利,且终端订单表现较好,PTA维持相对较高加工费,加工费在300-1000元/吨的范围波动。高利润刺激下PTA开机负荷维持相对高位,叠加新投产能,PTA产量创新高,达4951万吨,较2019年增加近500万吨。2020年PTA新增产能840万吨,剔除淘汰产能35万吨,聚酯新增产能488万吨,剔除淘汰产能16万吨,PTA产能供需差进一步扩大。

影响PTA利润水平主要因素有供应、需求以及成本。行业利润水平影响了生产企业开工意向,最终影响行业的供需。2021年随着投产的进行,PTA的加工费被压缩,且辅料价格大幅上行,进一步侵蚀PTA的加工利润,导致PTA计划外减停产增加。2021年PTA新增产能920万吨,产量仅5300万吨,较2020年仅增加350万吨,2021年PTA供需去库。PTA产量增量有限,预期差叠加成本上行使得2021年PTA价格迎来像样反弹,2021年12月月均价高达4652元/吨,较2020年12月上涨1134元/吨,其中10月月均价高达5333元/吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三 本文来自散户吧WWW.SANHUBA.COM

2016-2018:产能出清与景气周期先后进行,PTA价格重心上移明显

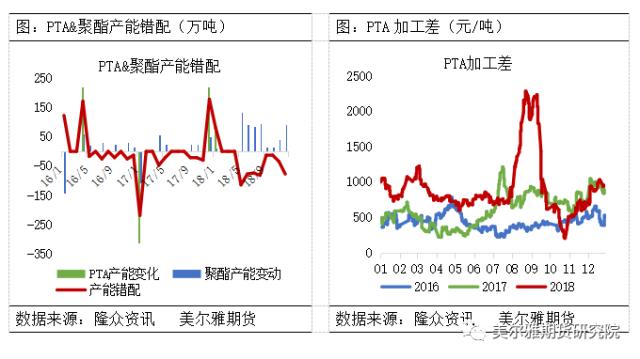

2016-2017年在经历了上一轮投产周期后,部分落后产能淘汰,PTA的产能基数由2015年底的4703万吨下滑至2017年底的4613万吨,其中汉邦一套220万吨的装置投产,淘汰310万吨的产能,占总产能的6.5%。加工费方面,随着产能出清,产业利润再次转移至PTA,PTA加工费抬升幅度明显。社会库存方面,2016年累库近20万吨,2017年产能出清叠加聚酯端开启一轮景气周期,需求大幅提升,供应增速小于需求在增速,PTA去库近75万吨。随着库存的去化,PTA价格表现较为亮眼,2015年底PTA月均价仅4356元/吨,2017年底PTA月均价涨至5689元/吨,上涨1333元/吨,涨幅高达30.6%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 中国引擎轰鸣,油价剧烈波动,人民币走强限制SC涨幅01-11

- · 橡胶:长期乐观 短期存在调整风险12-15

- · 鸡蛋周报:消费边际好转,盘面或有反弹12-28

- · 新年伊始,干散&油轮运价数据性下跌,集装箱运价持续震荡偏弱01-11

- · 凌晨突发!“镍王”据称增产,国内精炼镍产量要翻倍?青山不予置评!商品大爆发:有色、原油、天然气贵金属01-11

- · 商品期货收盘能源化工领涨,原油涨超3%,沥青、低硫燃料油等涨逾2%12-15

- · 豆粕周报:降雨缓解阿根廷旱情,美豆和CNF联袂上行?12-19

- · 衰退风险又上头!夜盘海外风险资产大跳水,油价盘中大幅震荡,反弹还能持续吗?12-17

- · 镍&不锈钢月报:宏观扰动频繁,10月镍价或波动加剧10-05

- · 矿钢周报:宏观政策环境改善,钢矿偏强震荡11-20

今日要闻更多>>

- ·今天大盘走势如何?2023年1月6日A股是涨还是跌?01-13

- ·刀片电池龙头股有哪些,刀片电池概念股票股价一览(2023/1/11)01-13

- ·2023年国产伟哥板块上市公司有哪些?(1月12日)01-13

- · 春江水暖谁先知?12只鲁股业绩预喜,释放这些产业信号01-13

- · 破产重整券商爆冷大赚29亿,披露有误还是神转折?更名“麦高证券”,抢“麦子店高盛”风头?01-13

- · 券商竟能误操作卖出质押人股份,道歉了事?行业直呼罕见01-13

- · 广期所:正在稳步推进碳酸锂期货品种的研发工作01-13

- · 特斯拉降价,国产品牌被围观…兔年将至,新能源车市迎客流高峰01-13

- ·淘气天尊:金融大涨刺激A股翘尾,周末或有消息?01-13

- · 艾迪药业跌2.17% 2年半前上市募8.4亿元现今破发01-13

财经要闻更多>>

- ·北斗芯片硬科技企业华大北斗荣登“2022中国最具投资价值企业50强”双榜单01-13

- ·新冠感染转阴后还咳不停,要怎么治疗?01-13

- ·防治感冒、流感、新冠,连花清瘟该怎么用?且听专家解读01-13

- ·推出全场景、一站式新春特别服务,中国平安伴您“平安”过大年01-13

- ·中国集邮回应“兔年邮票”卖断货:紧急调拨,官方淘宝直播间见01-13

- · 又一新冠药来袭,首发报价1500元!国内生产商也确认,是这家公司…01-13

- · 给老百姓发钱可行吗?管清友倡议,胡锡进、邓海清都反对了01-13

- · 刚刚通报!"已监测出1例本土XBB病例"01-13

- · 东吴证券:美联储有望在3月加息25bp后停止加息01-13

- ·苏垦农发业绩快报:小麦等农产品价格上涨 2022年净利同比增长12.06%01-13

今日提示