当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 【工业硅2023年价格大势研判】存在阶段性供需错配,上半年偏强、下半年趋弱

【工业硅2023年价格大势研判】存在阶段性供需错配,上半年偏强、下半年趋弱

供应端2023年工业硅国内产能大幅扩张,产量预计同比大幅增长。由于潜在供应扰动,也可能出现阶段性供需错配情况。 本文来自散户吧WWW.SANHUBA.COM

需求端多晶硅,增量方面,光伏装机需求维持高增长,2023年多晶硅供给放量;存量方面,产业链利润重新分配,将进一步刺激行业需求释放;出口方面,欧洲光伏PPA电价走高以及当地库存消化,有利于组件出口增长。 本文来自散户吧WWW.SANHUBA.COM

需求端有机硅方面,多维度融资支持政策体系将在2023年大幅边际改善有机硅终端建筑装饰领域需求,即使2023年有机硅产量增速回落,对工业硅需求边际改善效也应将相对明显。硅铝合金方面,2023-2025年我国乘用车市场仍将处于上行周期,新能源汽车可能成为铝合金需求增长的亮点。

本文来自散户吧WWW.SANHUBA.COM

总体而言,2023年工业硅总体或呈现供需两旺格局。上半年疫情政策放开、经济复苏以及供应端预期投产量偏少,预计供需呈现偏紧情况,工业硅价格区间[17000,21000];下半年尽管有季节性供应扰动,但供应端亦存在大量投产预期,较大可能出现供需宽松情况,工业硅价格区间[15000-19000]。

风险因素:(1)国内经济复苏不及预期;(2)供应端投产不及预期。 本文来自散户吧WWW.SANHUBA.COM

1 本文来自散户吧WWW.SANHUBA.COM

2023年工业硅国内产能大幅扩张

本文来自散户吧WWW.SANHUBA.COM

工业硅国内产能大幅扩张,2023年产量预计同比大幅增长 本文来自散户吧WWW.SANHUBA.COM

受疫情反复及电力供应季节性偏紧的影响,2022年8月以来西南地区工业硅的企业开工率提升受阻,但新疆等地新增产能较多,且随着疫情发开开工率也逐步回升,预计2022年国内工业硅最终产量为349.5万吨。2023年,随着国内疫情政策放开、工业硅开工率得以提升,叠加超200万吨新增产能投产,预计国内工业硅产量将同比增长20.8%至422万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

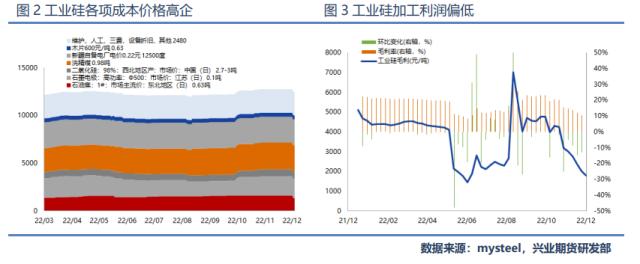

本文来自散户吧WWW.SANHUBA.COM潜在供应扰动:工业硅加工利润呈下行趋势,投产进度或不及预期

本文来自散户吧WWW.SANHUBA.COM

从工业品产业背景看,其利润水平和开工率之间大体呈现负相关关系。当前工业硅利润水平相对较低,至2023年年中,工业硅新增投产以西南地区为主,存在电力供应季节性问题,利润水平相对难以得到保证,投产进度也可能不及预期。因此工业硅潜在实际供应相对偏紧的扰动,可能导致2023年特定时期出现短时供需错配的情况。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2 本文来自散户吧WWW.SANHUBA.COM

多晶硅2023年或维持高景气,对工业硅需求持续增长

本文来自散户吧WWW.SANHUBA.COM

增量方面,光伏装机需求维持高增长,2023年多晶硅供给放量

本文来自散户吧WWW.SANHUBA.COM

未来三年光伏新增装机量维持高增长,国内年均新增光伏装机规模需达到120GW以上。国内方面,统计全国31个省份十四五新增光伏装机规划接近500GW,而2021-2022年预计仅完成不到150GW,为完成规划目标2023-2025年国内年均新增光伏装机规模需达到120GW以上。预计2023年分布式装机需求仍将保持较高水平,组件价格回落后地面电站装机需求也有望明显起量。十四五后半程国内光伏装机有望提速、需求维持高增长。 本文来自散户吧WWW.SANHUBA.COM

全球角度来看,行业需求远未达到行业需求天花板,且未来三年随着光伏成本持续下降,在经济性驱动下,行业成长天花板的制约也在减少。预计2025年全球可再生能源发电量占比由2022年的不到30%提升至36%以上,2025年全球光伏新增装机量有望超过500GW,较2022年实现翻倍以上增长。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

受装机量驱动,预计2023年多晶硅供给放量、需求高速增长。2021年多晶硅环节几乎没有新增产能,总产能维持在55.65万吨/年的水平,2021年以来,受终端光伏装机需求驱动,多晶硅的供不应求有所加剧,国内新增产能开始加快建设,2022-2023年通威、大全、新特、协鑫等企业新增产能不断释放。产量方面,随着新增产能陆续释放,2022年多晶硅产量快速增长至81.74万吨(据SMM数据统计),同比增长约65%。2023年新增产能将继续释放,名义产能将有望达到271.7万吨,为产业带来更多的供给增量,2023年我国多晶硅产量预计将达140万吨左右,给工业硅带来约70万吨的需求增量。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 矿钢周报:宏观政策环境改善,钢矿偏强震荡11-20

- · 商品期货收盘能源化工领涨,原油涨超3%,沥青、低硫燃料油等涨逾2%12-15

- · 豆粕周报:降雨缓解阿根廷旱情,美豆和CNF联袂上行?12-19

- · 镍&不锈钢月报:宏观扰动频繁,10月镍价或波动加剧10-05

- · 中国引擎轰鸣,油价剧烈波动,人民币走强限制SC涨幅01-11

- · 橡胶:长期乐观 短期存在调整风险12-15

- · 衰退风险又上头!夜盘海外风险资产大跳水,油价盘中大幅震荡,反弹还能持续吗?12-17

- · 鸡蛋周报:消费边际好转,盘面或有反弹12-28

- · 新年伊始,干散&油轮运价数据性下跌,集装箱运价持续震荡偏弱01-11

- · 凌晨突发!“镍王”据称增产,国内精炼镍产量要翻倍?青山不予置评!商品大爆发:有色、原油、天然气贵金属01-11

今日要闻更多>>

- ·今天大盘走势如何?2023年1月6日A股是涨还是跌?01-13

- ·刀片电池龙头股有哪些,刀片电池概念股票股价一览(2023/1/11)01-13

- ·2023年国产伟哥板块上市公司有哪些?(1月12日)01-13

- · 春江水暖谁先知?12只鲁股业绩预喜,释放这些产业信号01-13

- · 破产重整券商爆冷大赚29亿,披露有误还是神转折?更名“麦高证券”,抢“麦子店高盛”风头?01-13

- · 券商竟能误操作卖出质押人股份,道歉了事?行业直呼罕见01-13

- · 广期所:正在稳步推进碳酸锂期货品种的研发工作01-13

- · 特斯拉降价,国产品牌被围观…兔年将至,新能源车市迎客流高峰01-13

- ·淘气天尊:金融大涨刺激A股翘尾,周末或有消息?01-13

- · 艾迪药业跌2.17% 2年半前上市募8.4亿元现今破发01-13

财经要闻更多>>

- ·北斗芯片硬科技企业华大北斗荣登“2022中国最具投资价值企业50强”双榜单01-13

- ·新冠感染转阴后还咳不停,要怎么治疗?01-13

- ·防治感冒、流感、新冠,连花清瘟该怎么用?且听专家解读01-13

- ·推出全场景、一站式新春特别服务,中国平安伴您“平安”过大年01-13

- ·中国集邮回应“兔年邮票”卖断货:紧急调拨,官方淘宝直播间见01-13

- · 又一新冠药来袭,首发报价1500元!国内生产商也确认,是这家公司…01-13

- · 给老百姓发钱可行吗?管清友倡议,胡锡进、邓海清都反对了01-13

- · 刚刚通报!"已监测出1例本土XBB病例"01-13

- · 东吴证券:美联储有望在3月加息25bp后停止加息01-13

- ·苏垦农发业绩快报:小麦等农产品价格上涨 2022年净利同比增长12.06%01-13

今日提示