当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 建投贵金属:高处不胜寒,贵金属强势是否能延续?

建投贵金属:高处不胜寒,贵金属强势是否能延续?

从2022年四季度开始,贵金属市场呈现拾级而上,屡创新高的强势行情,从其主要驱动因素来看,核心动能来源于美联储加息预期的放缓以及美元指数见顶回落的边际驱动。

本文来自散户吧WWW.SANHUBA.COM

对于后期影响贵金属价格的核心因素来看,目前实际利率与黄金的负相关性有所脱钩,主要是因为近期黄金除了体现出它的金融属性外,由于央行购金的规模的增加,贵金属的实物需求有所凸显。因此短期内,在美联储货币政策转向的预期下,叠加依然相对较高的通胀背景以及近期央行为贵金属投资的背书,将依然维持偏强运行。展望未来,随着经济的下滑,通胀会逐渐回落,侧面会削弱黄金的投资需求,因此长期来看,目前的贵金属价格也将是全年的相对高位。 本文来自散户吧WWW.SANHUBA.COM

正文

本文来自散户吧WWW.SANHUBA.COM

贵金属市场近期表现强势,自2022年4季度以来,黄金白银价格大幅上涨,外盘金银基本上修复了2022年年中的跌幅,而进入2023年之后,贵金属市场更是拾级而上,屡创新高,从其主要驱动因素来看,核心动能来源于美联储加息预期的放缓以及美元指数见顶回落的边际驱动。 本文来自散户吧WWW.SANHUBA.COM

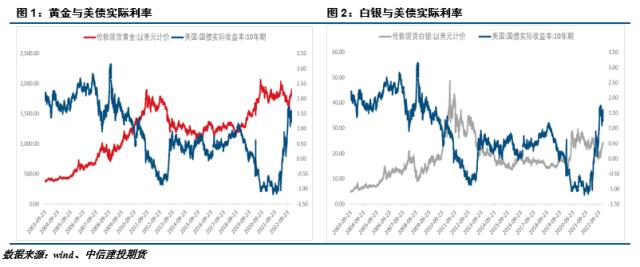

从传统贵金属的定价逻辑来看,一般情况下将贵金属的定价驱动分拆成商品因子,利率因子以及汇率因子。其中,利率因子是贵金属近20年以来的核心因素,一般情况下,贵金属作为无息资产,与利率呈现负相关性;同时考虑到贵金属的抗通胀属性,利率因子选取美债10年期实际利率作为贵金属定价的锚。从过去20年贵金属与美债10年期实际收益率的走势来看,两者之间的负相关性达到了90%以上,因此在前期的价格研判中,市场习惯于用美债实际利率去预测或者解释贵金属的走势。但是从过去一年两者的相关性来看,可以发现虽然在局部的趋势上,两者依然存在负相关性,然而如果从幅度上看,贵金属丝毫没有收到利率大幅抬升的负面影响。贵金属与利率在绝对价格上的走势出现了明显的脱钩。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

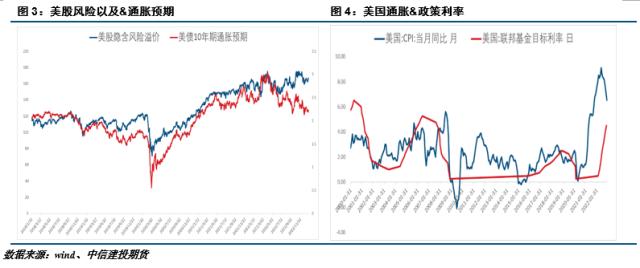

对于实际利率与贵金属价格的脱钩,主要的干扰因素是2022年全年的高通胀背景,一般情况下,名义利率所包含的通胀为通胀预期,在低通胀水平下,通胀预期与市场风险偏好以及经济背景下的通胀这三者保持同步性,所以贵金属所包含的抗通胀金融属性可以用通胀预期去代替,但是在去年高通胀的背景下,通胀与通胀预期出现了明显劈叉的走势,使得贵金属的抗通胀属性被激发。 本文来自散户吧WWW.SANHUBA.COM

在2022年下半年,由于美联储比较激进的加息节奏,使得通胀预期下滑的速度较快,而同期市场风险偏好维持盘整,并未出现显著下行,而名义通胀则一直大幅领先美联储的货币政策,从美联储的政策利率与美国通胀数据也可以看出,美联储的货币政策一直在追赶通胀,这与前期两者相辅相成的走势也是形成了鲜明的对比。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

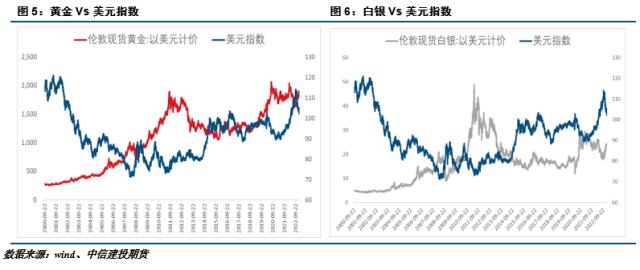

因此,高通胀对贵金属的利多效应逐渐显性化,即使在实际利率快速抬升的背景下,贵金属的下跌更多的是表现在对强势美元的反应,而不再是对于高利率的映射了。从美元走势来看,今年开年以来,美元指数持续偏弱运行,一方面,美联储货币政策拐点将至,12月联储加息50个基点,结束了连续高强度加息的节奏,并且市场预期下一次美联储加息将继续放缓至25个基点,并逐步退出本轮加息周期,货币政策的转向是的资金不在流向利率边际更高的美元资产;另一方面一方面美国经济活跃度的下降引发了市场对经济衰退的担忧,整体避险情绪上升,虽然美联储12月货币政策会议纪要整体基调偏鹰,美国整体就业市场增长强劲,但时薪显著下降缓解了市场对于薪资-通胀螺旋的担忧。短期内美国经济的显著下滑以及远期通胀预期的下降拖累美元走势,侧面助推了贵金属的反弹。因此从汇率因子来看贵金属的估值,短期内依然是明显的利多作用。

本文来自散户吧WWW.SANHUBA.COM

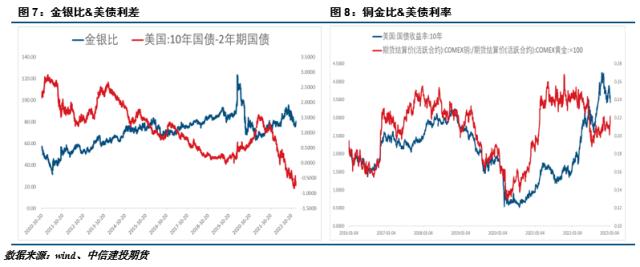

本文来自散户吧WWW.SANHUBA.COM从贵金属的商品因子影响来看,近期的市场反应也同样对贵金属估值形成一定的利多效应。比如近期表现强势的白银,即使在景气周期衰退的背景下,依然走出了强于黄金的行情,虽然美债利率曲线持续倒挂,但是金银比确实持续走低的。而黄金相对于铜价的表现也更加强劲,一般情况下当名义利率上涨是铜金比同步上行,但是自去年加息以来,可以明显的看到铜金比与美债利率走势之间出现了一定的劈叉,黄金相对于铜而言,也存在一定的溢价估值。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM(小编:财神)

相关新闻更多新闻>>

- · 期市早盘:商品期货大面积飘绿,SC原油跌超5%,燃料油、沪镍跌超3%01-06

- ·1.14燃料油期货行情:期价有所走弱 呈多减空增态势02-05

- · 糖史演义:依旧是印度的主场:产量和出口量下调 糖价有望反弹01-10

- · Mysteel解读:11月棉花产业进出口数据解析12-23

- · 锌周报:强预期支撑,需求证伪前难以大跌01-16

- · 50个基点!美联储第7次加息来了!明年会降息吗?鲍威尔表态!美股全线跳水,国际油价持续反弹12-16

- · 工业硅周报:复苏尚需时日,硅价延续疲软12-19

- · 11月供需差值表现不一,汽油继续收窄、柴油明显反弹12-15

- · 高盛:大宗商品仍会是2023年表现最好的资产之一 有望再涨40%12-17

- · 东海宏观金融周报:国内央行降准,短期有望提振风险偏好11-28

今日要闻更多>>

- ·1月17日星期二迎来1只新股公布中签号码,你有打吗?01-17

- ·今天迎来1只新股申购,你会打吗?(1月16日)01-17

- · 新能源车企打响“价格战”?继特斯拉降价后 小鹏、问界纷纷调价 官方:没有任何降价01-17

- · “劫俄济乌”,欧盟支持?这个小国真的是胆大包天!01-17

- · 特斯拉降价!这家新势力跟进01-17

- · 住建部最新发声:不能出现新的交楼风险!01-17

- · 完美世界:预计2022年净利润同比增长268%–290%01-17

- ·医院CT检查量大增 一线CT设备采购需求增长01-17

- ·淘气天尊:节前大涨要懂得止盈离场!01-17

- · 多位业主发现多项问题 祥生地产“云栖兰汀苑”交付太匆忙?01-17

财经要闻更多>>

- · 中信证券:2023年A股市场转暖预期叠加高折价率下,定增、可转债收益趋好,其中优质成长企业将更具投资价值01-17

- · 国泰君安证券:“跨年行情”背后有三大驱动因素,持股过节,坚定看多01-17

- · 涨声相迎春节“红包” A股有望迎来主升浪行情01-17

- · “江歌案”刘鑫将被限制消费01-17

- · 过年也能焕新家! 京东居家春节送装服务上线01-17

- · 国家统计局:2022年生产原煤45亿吨,同比增长9%01-17

- · 121万亿!2022重磅数据公布:GDP增速3%,全国人口减少85万人01-17

- · 成立数量创新高!有的跻身百亿军团,有的惨淡清盘,发起式基金如何"逆袭"?01-17

- · 刚刚,外交部重磅宣布!日本1个月5次出手,意欲何为?1%的人拿走2/3新增财富,新冠"造富"了谁?01-17

- ·德力西集团董事局主席胡成中当选连任全国人大代表01-17

今日提示