当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 经济数据点评:12月冲击预期尚可,企稳仍有降准降息

经济数据点评:12月冲击预期尚可,企稳仍有降准降息

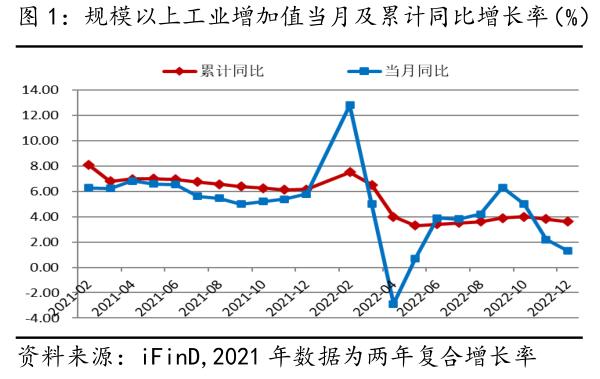

12月,规上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期,12月国内工业生产受各地感染陆续达峰影响延续放缓。制造业较上月回落1.8个百分点,是12月工业生产放缓的主因。第一波感染消退后内需修复带动2023年初工业生产会明显改善,同比增速回升至5%左右。 本文来自散户吧WWW.SANHUBA.COM

12月,固定资产投资累计同比增长5.1%,较11月回落0.2个百分点。三大投资中,制造业和房地产均回落0.2个百分点至9.1%和-10.0%,基建投资延续回升。“强基建、弱地产、稳制造业”的格局在2023年初或仍延续,不同的是地产弱势下政策性拉动弱修复来平衡制造业面临的外需压制。 本文来自散户吧WWW.SANHUBA.COM

12月,社会消费品零售总额当月同比降幅收窄至-1.8%,较11月回升4.1个百分点;商品零售的降幅明显改善是12月消费回升的主要拉动,而餐饮收入受第一波感染人数高增抑制聚集消费场景而降至低点。防控优化措施后,短期面临新的压力,主要消费品类结构性分化明显,修复企稳还未显现。对1-2月消费持谨慎乐观态度,大概率可恢复至正增长。 本文来自散户吧WWW.SANHUBA.COM

核心观点

12月,受防控优化调整落实推进带来的感染集中,经济短期压力凸显,人员到岗锐减影响工业生产回落,外需下滑延续及内部短期冲击影响投资需求,消费品类则在感染达峰压力下明显分化。四季度,疫情扰动加大,当季增长持平三季度,同比增长2.9%,好于预期;全年增长3%,好于上半年的2.5%,但不及2021年的复合平均4%,下半年主要是投资托底,出口和消费双双承压。2022年的防控政策调整、宽信用、宽地产等一系列措施下,对2023年经济预期向好,基建上涨承压下,消费会成为经济稳增长的主要拉动,对经济修复重启后消费弹性预期较大,政策手段上促消费等结构性再贷款也有望续力。 本文来自散户吧WWW.SANHUBA.COM

2022年末,央行重启14天逆回购且加大公开市场操作力度,2023年1月MLF再度超额平价续作,体现当局呵护流动性和引导宽信用修复的意图。货币政策“精准有力”在政策宽地产引导修复下,一季度内仍是降准降息的较好时点,2-3月概率更大,空间上受限或是10BP。 本文来自散户吧WWW.SANHUBA.COM

报告正文

1. 感染冲击生产放缓 年初看回升改善

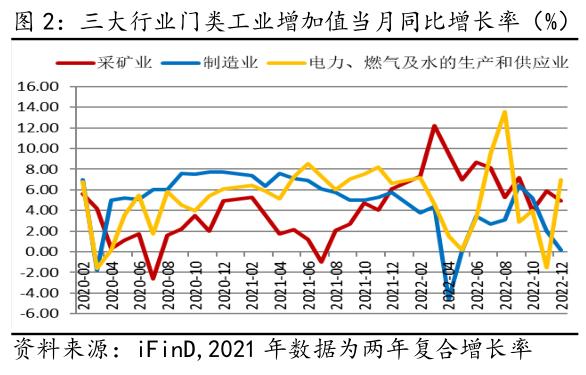

12月,国内规模以上工业增加值当月同比增长1.3%,较上月回落0.9个百分点,好于预期0.5%;季调环比微涨0.06%,累计同比增长3.6%,较11月再度回落0.2个百分点,表明12月国内工业生产受各地感染陆续达峰影响延续放缓(见图1)。三大行业门类中,12月,制造业当月同比仅0.2%,较上月回落1.8个百分点,是12月工业生产放缓的主因,而高技术制造业小幅回升0.8个百分点至2.8%,感染短期冲击较大而高技术制造业虽有市场需求不足制约但政策性底部支撑仍在;之外,采矿业增速也回落1.0个百分点至4.9%;而电燃水生产和供应业大幅回升8.5个百分点至7%,全年增长5%,不及去年且年内波动大,显示2022年受疫情反复的扰动更大(见图2)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

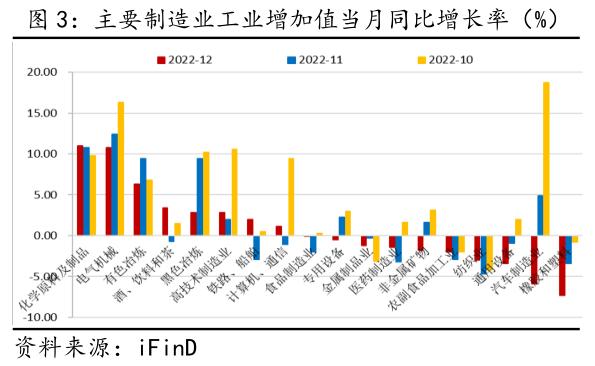

本文来自散户吧WWW.SANHUBA.COM主要制造业行业中,12月,汽车制造业的工业增加值当月同比大幅回落10.8个百分点至-5.9%,持续四个月增速走低,也是6月以来首次转负;同时,12月电气机械、通用设备和专用设备也分别回落1.6、2.5和2.8个百分点,更多是外需回落制约企业生产动力不足。与国内实体经济需求相关强的有色冶炼、黑色冶炼、橡胶和塑料、非金属矿物和金属制品等行业工业增加值分别回落3.1、6.6、3.9、3.4和0.9个百分点至6.3%、2.8%、-7.3%、-1.8%和-1.2%(见图3),感染短期冲击下企业到岗人员不足影响实体企业生产,加上第一波感染消退后内需修复带动2023年初工业生产会明显改善,同比增速回升至5%左右。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

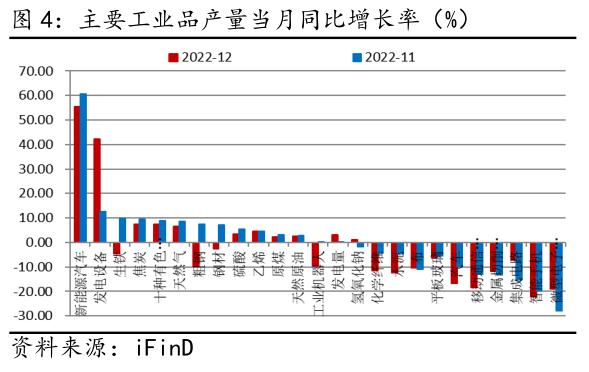

主要工业品产量中,12月,汽车、工业机器人(行情300024,诊股)及智能手机等降幅延续扩大,分别回落6.8、9.8和2.4个百分点;而集成电路产品降幅收窄、发电设备大幅回升,显示外需走低对相关工业品产量影响分化。12月实体生产相关的主要工业产品生产多数回落,焦炭、原油、十种有色金属、钢材、化纤、玻璃和水泥等产品产量增速下滑,较上月分别回落2.1、0.4、1.5、9.7、7.3、0.7和7.6个百分点至7.4%、2.5%、7.3%、-2.6%、-11.6%、-6.3%和-12.3%(见图4),实体相关产品上下游均有回落,表明12月实体生产的回落受感染影响生产人员不足的全面制约,短期冲击大,后期改善预期强。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2. 基建回升持续支撑 制造业投资再回落

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·玉米 阶段性供给偏紧02-19

- · 钢价快涨过后,将进入震荡调整期12-20

- · 库存创20年来新低,高盛“疯狂”看多,伦铝年内可涨44%?01-17

- · 能源化工:原油逐步反弹12-23

- · 甲醇:历史价差复盘01-14

- · 沪铜周报:做多情绪收敛,铜价高位震荡11-21

- ·1.17沪镍期货实时行情:棉花调整,有望继续走高02-04

- · 新增150万吨!首批出口配额下放,低硫燃料油后市怎么走?01-06

- ·原油:为什么俄罗斯不着急减产02-21

- · 农产品:强现实弱预期格局未改,纸浆中线保持偏空思路01-14

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示