当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 热点解读PVC:节后关注预期向现实的转换

热点解读PVC:节后关注预期向现实的转换

在疫情放开后2023年国内将着实于经济恢复,地产链相关品种均存在修复预期,11月初至今PVC在强预期与弱现实之间的博弈,宏观驱动暂时占据上风,春节后则是进入验证现实需求阶段,关注预期向现实的转化,重点关注指标是PVC社会库存去化速度。中期来看,2023基调走复苏,全年宏观预期向好,从实际需求角度上看,我们更倾向于下半年的PVC现实端改善,届时在预期和现实共振下PVC可能达到年内的高点,那么春节后预期向现实转换中若有一定回调将是入场机会。长期来看,地产大周期下行未改,2022年的地产新开工下滑将影响是2024年的竣工端,届时PVC需求经历修复之后可能再度回落,2023年PVC上方高度或受限。

本文来自散户吧WWW.SANHUBA.COM

一

本文来自散户吧WWW.SANHUBA.COM

从2022年看预期与现实转换

本文来自散户吧WWW.SANHUBA.COM

2022年PVC市场交易逻辑有三个:宏观加息、房地产边际好转预期以及基本面弱现实。在弱现实与强预期博弈中,地产从政策预期落到现实尚需时间,弱现实占据上风, PVC 全年在海外宏观加息及基本面弱势共振下重心下移。在2023年宏观风险逐步释放后,对于PVC而言则需要重回基本面,供给端相对确定,重点则在于需求端的预期与验证。

本文来自散户吧WWW.SANHUBA.COM

以2022年历史为例,在强预期弱现实下,PVC区间震荡行情,预期拉涨而后等待现实验证,例如2022年1-2 月初在稳增长基调下及地产边际政策下PVC 拉升,但缺乏需求跟进, PVC盘面回落。另外则是2022年11 月至今盘面则再次先走预期逻辑,防疫政策放开及地产“三支箭”齐发、美联储加息预期放缓,2023年国内走地产恢复预期,虽然尚处于PVC季节性淡季,但此区间宏观驱动大于产业驱动,大宗商品多头氛围为主,对于PVC而言,今年春节后的实际需求验证是关键。而在弱现实弱预期下,PVC处于下行,例如2022年4月上海疫情,市场预期转向悲观,6 月开始的海外加息宏观风险,以及需求被证伪,10月在疫情再次爆发,各地防控政策增加,弱现实弱预期下盘面一度下探 5500。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二

需求端预期有待节后逐步验证 本文来自散户吧WWW.SANHUBA.COM

1、出口预期同比下滑

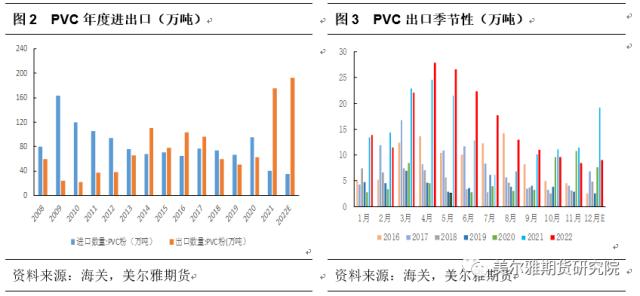

2021年及2022年国内PVC出口较前几年平均增加超过100万吨,在一定程度上支撑了国内行情,但更多是来源于海外能源价格上涨以及天气造成的欧美装置季节性的停产,2022年国内出口预计在 192 万吨左右,其中上半年出口 122 万吨左右,约占上半年产量的 10.8%左右。5-6 月印度及越南等地进入季节性淡季,在出口供需两弱情况下,国内企业出口新增订单开始下滑,但这阶段还需消化前期订单,因此 5-6 月出口量虽环比下滑,较历史同期仍是偏多,整体而言2022年上半年的出口支撑较为明显。而进入 7 月一方面海外处于淡季,另外随着原油价格回落,海外成本降低,出口套利空间逐步收窄,月度出口回落 10 万吨左右,到了12月随着印度需求增加,出口订单好转,一方面印度希望在反倾销政策结束前备货,另一方面国内存涨价预期,所以加大采购。整体来看,2023年预计海外能源价格重心同比预计下滑,全年出口预期在100万吨水平。

2、最主要预期在于国内需求恢复 本文来自散户吧WWW.SANHUBA.COM

对于PVC而言,最主要还是看终端地产发展状况,2022年地产行业处于寒冬期,导致PVC国内需求疲软,2023年预期同比出现改善。从政策端上看,去年7月开始保交楼将成为政策重心,再到 11 月地产“三支箭”缓解房企融资压力,且随着疫情放开,在多个利空逐步消化后, 2023 年预计地产行业是政策落到实地看到改变的阶段,其中将需求端作为突破口,盘活资产。从销售端看,2022年一线城市销售变化不大,二三线城市销售下滑明显,未来或仍需进一步下调房贷利率来刺激地产销售,但2023年在国民经济、居民收入预期改善以及房企信用风险缓解的环境下,或将刺激一部分需求。从土地端看,房企拿地意愿依然较弱,土地市场能否回暖在一定程度上取决于销售市场的复苏,房企投资信心恢复尚需时间,土地市场短期可能难以扭转。从施工端看,2022年在保交楼政策背景下,房企资金更多是流向竣工端,新开工和施工端同比回落较多。中长期来看,土地购置面积影响后期新开工面积, 随着年末房企资金压力部分缓解,今年上半年拿地面积会有边际改善,而从新开工和竣工的拟合数据来看,2023年初竣工面积同比下滑速度将有所放缓,竣工端可能在2023年下半年出现同比转正,但更多是得益于2022年的基数较低。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·刷屏!“石头”发飙带领黑色系大涨 这背后有没有“坑”?10-02

- · 记者观察:发展特色农业有“三好”10-08

- · 铝:五天跌去1000点,铝价下方空间几何?01-06

- · 凌晨突发!“镍王”据称增产,国内精炼镍产量要翻倍?青山不予置评!商品大爆发:有色、原油、天然气贵金属01-11

- · 扩内需稳增长,电解铜需求如何?12-24

- · 郑商所:铁合金期货为行业内中小企业提供了良好的风险管理工具11-11

- · 农产品(粕类)专题报告:USDA11月供需报告解读:美豆期末库存增加,报告符合市场预期11-20

- ·中粮期货巧用玉米期权助力酒精企业抗击疫情02-20

- ·g20杭州市民免费旅游:宣城多个旅游景点G20期间向杭州市民优惠02-04

- · 南华期货:北向狂买900亿后,期现市场同步出现了这一信号01-19

今日要闻更多>>

- ·私募基金管理人登记及产品备案2022年12月月报01-20

- ·2023年厨房设备概念股名单出炉(1月19日)01-20

- ·上证指数是多少?2023年1月19日空分概念行情及资金流向查询01-20

- ·深证成指上涨0.87%,重稀土概念走强01-20

- ·1月19日视讯产品概念走强1.356%01-20

- ·2023年普克鲁胺概念主要利好上市公司有哪些?(1月19日)01-20

- ·冲压机器人概念利好哪些股票?(2023/1/19)01-20

- ·计算机、通信和其他电子设备制造业企业亿道信息2023年1月31日开启申购01-20

- ·【新股日历】星期四有2只新股上市(1月19日)01-20

- · 白酒概念板块跌0.58% *ST皇台涨2.54%居首01-20

财经要闻更多>>

- · 又一波2022年四季报出炉,张坤、刘格菘、谢治宇、刘彦春最新操作曝光,明星基金经理看中了啥?01-20

- · 继续年前小牛市!A股高开高走,外资1月狂买1千亿,节后行情或可期01-20

- · 中国1月LPR维持不变,连续5个月“按兵不动”,稳经济诉求下,何时调降?01-20

- · CINNO:2022年中国智能手机销量或同比下降19% 8年内首次跌破3亿部01-20

- · 每年在中国营收500亿,苹果都惹不起,它到底是谁?01-20

- · 年货的40年变迁,一部消费升级史01-20

- ·收到《民事判决书》 惠程科技说明相关情况01-20

- · “结账过年”!高位股纷纷重挫,5连板弘业期货跌停,跃岭股份、英飞拓触及跌停01-20

- · 输出功率值最高 金刚石半导体开发成功01-20

- · 注入强劲动力 苹果AR/VR头显即将发布01-20

今日提示