当前位置 > 散户吧 > 国际要闻 > 期货要闻 > LNG市场1月刊:去库季内预期转向,远期仍显紧平衡格局 | 能源深度

LNG市场1月刊:去库季内预期转向,远期仍显紧平衡格局 | 能源深度

欧洲市场在12月末温度偏高程度继续加剧,同时LNG到岸维持高水平,基本面的持续改善使得欧气价格下跌。当前由于欧洲库容率维持一个绝对高位,且供给端总体维持平稳,去库季内欧洲市场维持相对宽松的水平得到确认。但从全年尺度来看,欧洲供给结构转型后,在2023年LNG仍不能完全填补俄气缺口,其需求的压缩仍将继续,关注政治和东亚复苏的不确定因素,此外欧洲气价下探至开战后最低水平,关注其需求压减能力可持续性。 本文来自散户吧WWW.SANHUBA.COM

市场焦点 本文来自散户吧WWW.SANHUBA.COM

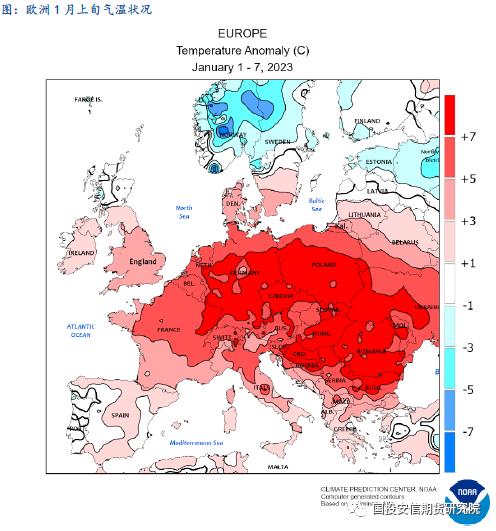

在12月短期降温后,欧洲气温又明显回升,各地温度均维持在远高于均值水平。同时欧洲供应量仍保持高位,LNG到岸量达到年内高位水平,使得欧洲库容率逆季节性的在月末出现去库速度大大放缓的迹象,欧洲库存同比水平持续上升。在基本面持续改善的同时,俄方释放在天然气领域缓和的意愿,政治风险从过去的潜在利多有向潜在利空的方向演化,欧气价格大幅下跌达到战前水平。在经过一年的剧烈震荡后,欧洲市场已基本排出俄罗斯管道气,同时也形成了以LNG为进口主体的供应结构,其LNG新接收站的投产也使得欧盟内部资源分配效率的提高。在当前政治和市场格局下,俄罗斯释放善意后未来俄气恢复的程度或仍然较低,欧洲在23年内依赖LNG仍会是确定性较高的事件。2023年的欧洲市场由于初步完成了供应结构转型和需求压缩,在恐慌情绪上会大大缩减,但由于实现这些改善的代价仍建立在绝对高价的调控上,同时亚太经济复苏的不确定性仍然较大,欧洲市场总体维持紧平衡。 本文来自散户吧WWW.SANHUBA.COM

一、基本面继续改善,欧洲政治压力减轻改善市场情绪

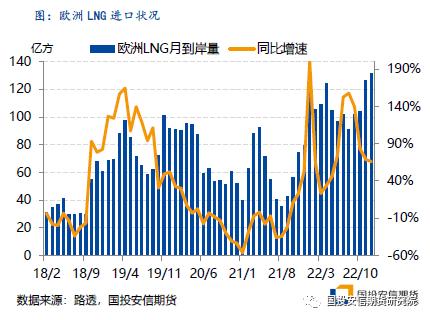

自2022年年初以来,欧洲市场开始领涨全球,其对亚太市场也出现了溢价。在恐慌情绪刺激下,欧洲开始争夺LNG资源。从目前LNG市场来看,限制LNG资源的瓶颈主要在于LNG出口能力,因此我们可以看到2022年全年以来欧洲LNG进口量在年初达到高位后,全年进口量总体维持在历史高位水平,在夏季因LNG出口站检修而短暂下滑后,年末两个月持续维持在极高水平,亚太地区增购意愿相对可控,欧洲进口量占比仍然较高。受此影响,12月欧洲供应量为第三个月环比增长,其供应量同比降幅也出现拐点,为-10.23%。而需求端受月末以来的升温影响,西北欧城燃消费在12月同比降幅较11月的-23.5%有所缩窄,为-13.6%,但1月上旬同比降幅迅速拉大,为-30.1%,从短期气象预报来看,1月欧洲偏暖幅度变化不大,使得近期需求再度超预期得到走低。

本文来自散户吧WWW.SANHUBA.COM

另一方面,12月26日,俄罗斯副总理诺瓦克称,莫斯科随时准备通过亚马尔-欧洲管道,向欧洲恢复输送天然气。此前俄罗斯三大管道,北溪管道已经损坏无修复预期时间;亚马尔管道则早在2021年年末就受政策施压输送量逐步缩减至0;乌克兰管网开战以来维持输送,但输送量保持低位。截止目前,亚马尔管道对欧输送量仍保持在0。普京在12月30日签署总统令,允许“不友好国家”的买家使用外币支付拖欠的购买俄罗斯天然气的款项,废除了在21年4月通过的与“不友好国家”以卢布结算俄罗斯天然气贸易的要求。此前俄方曾以此为由拒绝向立陶宛、保加利亚和波兰等几国停止供气。考虑到欧洲方面对俄制裁的加码和已经在LNG领域的投资,从欧洲的态度来看,俄罗斯管道气供应量要恢复到战前或者22年上半年水平目前仍然可能性较小。因此尽管俄方释放缓和意向,当前格局下俄气供应量仍会维持在现在极低水平,而未来欧气在补库季中价格出现拉涨时,俄气或有望增供至22年下半年的规模,抑制了补库季价格上涨空间。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二、供应结构转向,外围市场压力带来不确定性

在疫情冲击以前,欧洲市场天然气消费接近达峰。尽管低碳政策带来一定天然气需求,由于欧洲总能源消费存下滑趋势,天然气消费总量趋于稳定。2019年欧盟天然气供应量约为4644亿方,2020年受疫情冲击大幅下滑后,2021年气价出现上涨,但自身需求仍未完全恢复。21年中俄管道气受政治影响有所缩供,较疫情前下滑160亿方左右,而对价格更为敏感的LNG则下滑了175亿方,总供应量较疫情前下降9.8%。而2022年,正如我们之前所持续跟踪,其总供应量较21年环比仍小幅下滑,而其余渠道变化幅度较小,结构上几乎完全由LNG增量来填补俄管道气缩量。自北溪管道事件后,俄罗斯对欧管输量保持在10-30亿方/月,那么不考虑政治局势剧烈转向,23年俄方管输量维持在中位水平下,俄气仍有近250亿方的缩量。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 铝:五天跌去1000点,铝价下方空间几何?01-06

- · 记者观察:发展特色农业有“三好”10-08

- · 郑商所:铁合金期货为行业内中小企业提供了良好的风险管理工具11-11

- · 农产品(粕类)专题报告:USDA11月供需报告解读:美豆期末库存增加,报告符合市场预期11-20

- · 南华期货:北向狂买900亿后,期现市场同步出现了这一信号01-19

- ·刷屏!“石头”发飙带领黑色系大涨 这背后有没有“坑”?10-02

- · 扩内需稳增长,电解铜需求如何?12-24

- · 凌晨突发!“镍王”据称增产,国内精炼镍产量要翻倍?青山不予置评!商品大爆发:有色、原油、天然气贵金属01-11

- ·g20杭州市民免费旅游:宣城多个旅游景点G20期间向杭州市民优惠02-04

- ·中粮期货巧用玉米期权助力酒精企业抗击疫情02-20

今日要闻更多>>

- ·私募基金管理人登记及产品备案2022年12月月报01-20

- ·2023年厨房设备概念股名单出炉(1月19日)01-20

- ·上证指数是多少?2023年1月19日空分概念行情及资金流向查询01-20

- ·深证成指上涨0.87%,重稀土概念走强01-20

- ·1月19日视讯产品概念走强1.356%01-20

- ·2023年普克鲁胺概念主要利好上市公司有哪些?(1月19日)01-20

- ·冲压机器人概念利好哪些股票?(2023/1/19)01-20

- ·计算机、通信和其他电子设备制造业企业亿道信息2023年1月31日开启申购01-20

- ·【新股日历】星期四有2只新股上市(1月19日)01-20

- · 白酒概念板块跌0.58% *ST皇台涨2.54%居首01-20

财经要闻更多>>

- · 又一波2022年四季报出炉,张坤、刘格菘、谢治宇、刘彦春最新操作曝光,明星基金经理看中了啥?01-20

- · 继续年前小牛市!A股高开高走,外资1月狂买1千亿,节后行情或可期01-20

- · 中国1月LPR维持不变,连续5个月“按兵不动”,稳经济诉求下,何时调降?01-20

- · CINNO:2022年中国智能手机销量或同比下降19% 8年内首次跌破3亿部01-20

- · 每年在中国营收500亿,苹果都惹不起,它到底是谁?01-20

- · 年货的40年变迁,一部消费升级史01-20

- ·收到《民事判决书》 惠程科技说明相关情况01-20

- · “结账过年”!高位股纷纷重挫,5连板弘业期货跌停,跃岭股份、英飞拓触及跌停01-20

- · 输出功率值最高 金刚石半导体开发成功01-20

- · 注入强劲动力 苹果AR/VR头显即将发布01-20

今日提示