当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 国债期货:国债期货跨期价差持续走阔,节后建议逐步移仓

国债期货:国债期货跨期价差持续走阔,节后建议逐步移仓

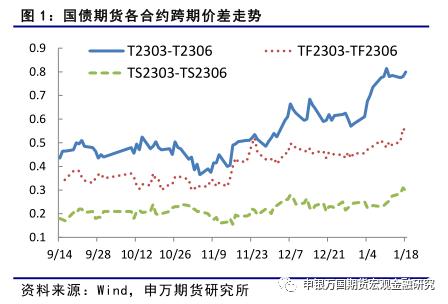

2022年11月中旬以来,国债期货合约跨期价差不断扩大,尤其是10年期合约T2303-T2306合约价差从0.4元扩大至0.8元,TF和TS合约跨期价差也分别扩大0.235元和0.13元。

若不考虑净基差,跨期价差就等于当季末至次季的现券净持有收益。可以理解为,买入次季合约的成本理论上等于买入当季合约的成本扣减掉期间的现券净持有收益。因此,对跨期价差产生影响的主要是基差和净基差的影响因素,包括距离合约到期日的时间、市场情绪、投资者的移仓行为、市场预期未来3个月的现券净持有收益等。

本文来自散户吧WWW.SANHUBA.COM

从上市以来的10年期国债期货主力合约和次季合约跨期价差走势来看,跨期价差的走势并不稳定,没有明显的规律,但大部分时间为正。临近主力合约移仓时,跨期价差会出现较大变化。投资者移仓行为会对跨期价差产生影响,但不一定能完全主导跨期价差的走势。

本文来自散户吧WWW.SANHUBA.COM

受市场情绪偏空,近月合约基差回归等因素的影响,预计春节后跨期价差仍有扩大的可能,操作上可以适当做多跨期价差走势,即做多近月合约,做空远月合约。对于套期保值的投资者,建议节后逐步移仓至2306合约。

正文

01 本文来自散户吧WWW.SANHUBA.COM

近2个月国债期货跨期价差逐步扩大 本文来自散户吧WWW.SANHUBA.COM

2022年11月中旬以来,国债期货合约跨期价差不断扩大,尤其是10年期合约T2303-T2306合约价差从0.4元扩大至0.8元,TF和TS合约跨期价差也分别扩大0.235元和0.13元。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

主要是因为11月份以来,国债期货价格以下跌为主,远月合约跌幅更大。一是国务院联防联控机制优化疫情防控措施,市场风险偏好回升,随着各地疫情高峰逐步过去,主要城市地铁客运量回升,居民消费和工业生产逐步恢复,市场对2023年经济复苏预期增强。二是央行、银保监会不断出台信贷支持政策,把支持恢复和扩大消费摆在优先位置,努力促进金融与房地产正常循环。三是1月份央行超额续作MLF但操作利率保持不变,市场降息预期落空,Shibor各品种上行,资金面收敛,各品种7天利率已经回到政策利率附近。

本文来自散户吧WWW.SANHUBA.COM

02 本文来自散户吧WWW.SANHUBA.COM

影响国债期货跨期价差的因素 本文来自散户吧WWW.SANHUBA.COM

国债期货的交割月份一般是 3、6、9、12最近的三个季月,由于国债期货远月合约流动性较低,国债期货的跨期价差一般指的是国债期货主力合约价格减去它下一季月的国债期货合约价格之差,目前即2303合约-2306合约。

本文来自散户吧WWW.SANHUBA.COM

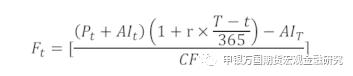

在分析国债期货跨期价差的定价时,我们可以先看下国债期货价格的定价公式。在一个完全有效率的市场中,国债期货价格必须等于国债现货的价格加上该国债由日前至期货契约交割日之间的持有成本(融资成本减去国债票面利息)。可以得出国债期货价格的定价公式如下:

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

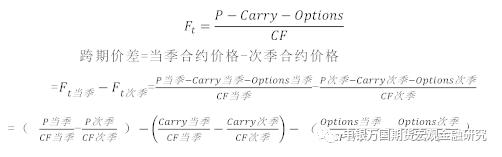

由于国债期货在一篮子交割券制度下,卖空国债期货合约的交易者拥有两种选择权——交割国债品种的选择权和交割时机的选择权,因此国债期货的定价因素中还需要考虑交割期权的影响。国债期货的简单定价模型可以表述如下:

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从历史合约的情况来看,不同到期月份的国债期货合约所对应的交割券不完全一致,相邻到期月份的两个合约的可交割券重叠比例平均大约在70%左右。因此是可以假设国债期货主力合约和次季合约的最便宜可交割券是同一只债券。

为进一步简化公式,假设国债期货主力合约和次季合约的最便宜可交割券是同一只,即当季和次季的现货价格一样,而且转换因子的差别也是比较小的,可以忽略不计。因此,在不考虑期权价值差别的情况下: 本文来自散户吧WWW.SANHUBA.COM

跨期价差=当季合约价格-次季合约价格≈Carry次季-Carry当季=债券当季净基差-债券次季净基差-当季末至次季的现券净持有收益。

若不考虑净基差,跨期价差就等于当季末至次季的现券净持有收益。可以理解为,买入次季合约的成本理论上等于买入当季合约的成本扣减掉期间的现券净持有收益。因此,对跨期价差产生影响的主要是基差和净基差的影响因素,包括距离合约到期日的时间、市场情绪、投资者的移仓行为、市场预期未来3个月的现券净持有收益等。 本文来自散户吧WWW.SANHUBA.COM

03 本文来自散户吧WWW.SANHUBA.COM

影响国债期货跨期价差的因素 本文来自散户吧WWW.SANHUBA.COM

1、跨期价差值理论为正,但并不稳定

(小编:财神)

相关新闻更多新闻>>

- · 成品纸零关税新政,纸浆流向东南亚?01-06

- · 大商所发布大宗商品仓单登记中心业务管理办法12-07

- ·1.14苯乙烯期货行情:原油涨势告一段落 苯乙烯反弹或半路夭02-05

- · 国际知名资管机构元盛投身中国乡村振兴,帮扶捐资河南湖南两地“保险+期货”项目12-26

- · 生意社:2月20日山东地区液化气价格上涨02-21

- · 美联储加息迎关键拐点信号,风险资产闻声跳涨,油价猴市表现差强人意11-11

- · 广期所首个交易品种来了!工业硅今日上市,首日涨跌停板16%,如何操作?12-22

- · 玻璃纯碱年报:玻璃供需改善 纯碱紧平衡延续12-17

- ·1月14日不锈钢期货行情:需求好转 不锈钢底部出现02-05

- ·国债期货涨幅扩大 10年期主力合约涨0.30%、5年期主力合约涨0.14%02-19

今日要闻更多>>

- ·私募基金管理人登记及产品备案2022年12月月报01-20

- ·2023年厨房设备概念股名单出炉(1月19日)01-20

- ·上证指数是多少?2023年1月19日空分概念行情及资金流向查询01-20

- ·深证成指上涨0.87%,重稀土概念走强01-20

- ·1月19日视讯产品概念走强1.356%01-20

- ·2023年普克鲁胺概念主要利好上市公司有哪些?(1月19日)01-20

- ·冲压机器人概念利好哪些股票?(2023/1/19)01-20

- ·计算机、通信和其他电子设备制造业企业亿道信息2023年1月31日开启申购01-20

- ·【新股日历】星期四有2只新股上市(1月19日)01-20

- · 白酒概念板块跌0.58% *ST皇台涨2.54%居首01-20

财经要闻更多>>

- · 国家统计局:我国R&D经费投入迈上3万亿元新台阶01-21

- · 足坛反腐!中国足协2人同日被查,足协回应来了01-21

- · 22年景气投资失效,23是买高景气(g)、还是买高弹性(△g)?01-21

- · 国家统计局:2022年我国R&D经费突破3万亿元 与GDP之比达2.55%01-21

- · 北上资金“买买买”虎年行情今日或平稳收官01-21

- · 爆款剧救广告,奈飞完美诠释“内容至上”01-21

- · 又一波2022年四季报出炉,张坤、刘格菘、谢治宇、刘彦春最新操作曝光,明星基金经理看中了啥?01-20

- · 继续年前小牛市!A股高开高走,外资1月狂买1千亿,节后行情或可期01-20

- · 中国1月LPR维持不变,连续5个月“按兵不动”,稳经济诉求下,何时调降?01-20

- · CINNO:2022年中国智能手机销量或同比下降19% 8年内首次跌破3亿部01-20

今日提示