当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 油脂:供应逐渐改善关注需求恢复情况

油脂:供应逐渐改善关注需求恢复情况

大豆方面,近期市场关注焦点仍在南美产区天气市。巴西大豆的丰产预期较强,但巴西大豆收割进度整体偏慢或影响其上市供应节奏。目前阿根廷大豆处于生长期,阿根廷产区仍需大量降雨改善其单产和产量前景。关注近期南美产区天气情况,这将决定巴西大豆收获进度和阿根廷产量兑现情况。本年度南美产量或表现为巴西大豆增产,阿根廷受干旱影响产量仍有下调空间。本周USDA将阿根廷大豆产量进一步下调至3600万吨,巴西大豆预计则在1.5亿吨以上,阿根廷新作大豆产量预估进一步下调也较难冲击巴西增产带来的宽松供应,总体产量丰产概率较大,随着南美大豆的陆续上市将缓解当前全球大豆供应紧张的格局。马棕处于供需双弱的格局,但随着主要需求国前期大幅补库的完成,出口需求环比大幅下滑抵消了季节性减产所带来的支撑,马棕仍面临一定的累库压力。新季全球菜籽产量增幅明显,随着加拿大菜籽产量的恢复和可供出口数量的增加,全球菜籽和菜油供需紧张格局逐渐缓解。国内方面,产地油料供需改善的格局将逐渐传导至国内,进口利润窗口的打开将有利于后续我国的进口,关注上市和到港节奏。随着国内多地疫情阶段性达峰后市场对油脂需求的恢复持较乐观态度,但受居民消费能力和消费意愿影响下我们认为油脂消费改善整体偏中性,关注油脂消费恢复的实际情况和库存累积节奏。中期来看,随着新季菜籽和菜油的陆续到港,菜油供应改善节奏基本确定。在天气不出现大问题的情况下,随着后续南美大豆的陆续上市和进入增产周期后棕榈油产量的恢复,油脂供应预计逐渐改善。反弹空间取决于需求端的恢复成色和供需节奏差。

本文来自散户吧WWW.SANHUBA.COM

正文: 本文来自散户吧WWW.SANHUBA.COM

本月行情回顾

本文来自散户吧WWW.SANHUBA.COM

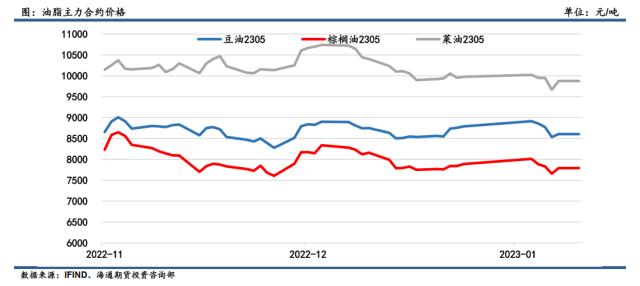

本月油脂市场整体呈现先抑后扬的走势,品种间走势分化。大豆方面,受天气影响南美大豆产量仍存不确定性叠加巴西大豆收割进度整体偏慢,支撑近期美豆价格维持在高位。棕榈油方面,产地棕榈油处于季节性减产周期供应端压力不大,但出口需求的大幅下滑拖累马棕价格表现。随着新季菜籽的陆续上市进口成本快速下滑。供应的逐渐改善叠加进口成本的下滑使得油脂价格下跌,后随着节前补货需求的带动叠加市场对国内油脂需求改善持较强乐观预期,油脂价格反弹,豆油受成本支撑最强。截止1月31日,豆油2305合约收报于8856元/吨,月环比下跌44元/吨,跌幅0.49%。棕榈油2305合约收报于7880元/吨,月环比下跌458元/吨,跌幅5.49%。菜油2305合约收报于9949元/吨,月环比下跌790元/吨,跌幅7.36%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM二、产地棕榈油供需情况:呈现供需双弱格局,产地棕榈油供需偏宽松 本文来自散户吧WWW.SANHUBA.COM

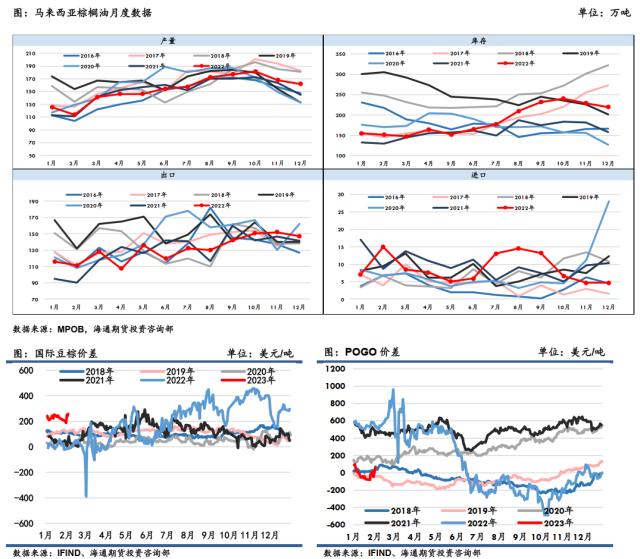

马来西亚棕榈油局(MPOB)公布的马来12月份棕榈油供需数据显示: 12月棕榈油产量环比减少3.68%至161.9万吨,(预期161-163,上月168.1,去年同期145);进口环比增加0.14%至4.7万吨,(预期5-5,上月4.7,去年同期10.3);出口环比减少3.48%至146.8万吨,(预期149-150,上月152.1,去年同期141.5);库存环比减少4.09%至219.5万吨,(预期217-219,上月228.8,去年同期161.5)。与此前市场预期相比,产量符合市场预期,出口低于市场预期,进口基本符合市场预期,国内消费符合市场预期,带来马棕库存环比下降至市场预估区间的上沿,报告整体偏中性。目前处于产地棕榈油的减产季,产量呈现季节性减产特征。从外劳签证数据来看,种植园劳动力问题仍未完全解决,劳动力不足的问题继续凸显,马来移民局数据显示马来外劳续签+临时签证的人数处于往年最低位置,故无政策驱动的情况下,短期劳工问题依然难见解决。但从实际产量表现来看,劳工短缺对产量带来的制约在边际减少,马来棕榈油产量已恢复至同期中性位置,12月产量为161.9万吨,虽然出现了季节性的降幅,但高于过去三年133-162万吨的产量区间。UOB给出的1月马棕产量环比降幅为14%-18%。若按此采收节奏推算,则本月预期产量或位于133-139万吨,亦位于近4年的最高位置,同比增幅明显。随着前期主要需求国中国和印度大幅补库的完成,而欧盟在逐步削减棕榈油在生物柴油原料中使用的政策下,1月马棕出口环比显著下滑,船运机构数据显示马棕1月出口环比下降26.4%-27%,后续棕榈油需求可能仍将延续弱势。供需双弱的情况下,出口降幅大于产量降幅,马棕面临的累库压力仍在。关注后续棕榈油的性价比、斋月节前的采购情况和季节性增产周期到来后的产量恢复情况。 本文来自散户吧WWW.SANHUBA.COM

三、全球大豆供需情况:南美天气市窗口接近尾声,关注南美产量兑现情况 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 2022玉米价格重心偏高 2023或仍存上行空间12-21

- · 生意社:2月20日泰安炼焦煤市场行情持稳02-21

- · 期螺重回4000,钢价涨跌两难12-24

- · 钢铁产业链月度观察:一季度钢价变化的节奏—风险和机会02-05

- · 铁矿年报:危中有机 波动加剧12-21

- · 大宗农产品:短期下跌窗口打开 中期价格仍偏强11-22

- · 豆粕周报:阿根廷已经不再重要,重要的是巴西12-27

- · Mysteel解读:经济形势未有转变 豆油形势不容乐观12-20

- · 宏观预期未释放完毕 钢价又回归强势12-16

- · 元旦将至,猪价何去何从?12-21

今日要闻更多>>

- ·创业板呼吸机概念上市公司哪家强?市值排名来了!02-06

- · 李大霄:外资小幅流出不等于行情结束,股王已经率先恢复王者风范02-06

- ·2023年智能装备概念股票名单(2月5日)02-06

- · 【预见2023】天风证券宋雪涛:今年中国经济将呈现渐进式弱复苏,A股结构性机会值得积极把握02-06

- ·TOF概念股分类盘点_TOF概念股票有哪些上市公司(2/3)02-06

- ·周三新股看点:信达证券新股上市02-06

- ·今日新股早知道:亿道信息等申购 江瀚新材上市02-06

- · 熊市里固收产品可照赚不误 关键做到这几点02-06

- · 逆回购重回千亿元下方 2月资金面或维持收敛态势02-06

- ·大豆油概念股有哪些?大豆油概念股一览表202302-06

财经要闻更多>>

- · 下沉市场春节消费洞察:预制菜无人问、酒文化难代替02-06

- · 信达策略:A股2023年与2019年的异同点02-06

- · 信达策略:基金Q4加仓消费&TMT,减仓周期02-06

- · 中航证券首席经济学家董忠云:底部清晰,军工板块或迎来新一轮估值抬升02-06

- ·对冲基金Greiphyn Heights LP投资经理卢国韬:2023年主要经济体增长将较为缓慢,中国可能是个意外02-06

- ·卡萨帝全球化:马来西亚总督成为用户02-06

- ·喜讯!三峡人寿凭借金融创新斩获2022金渝奖02-06

- ·联储资管主办高峰论坛大咖云集 共议ESG投资新路径02-06

- ·多利科技是干什么的?多利科技公司介绍02-06

- ·彩蝶实业上市新消息2023:彩蝶实业IPO获批文02-06

今日提示