当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 糖史演义:原糖紧张贸易流延续 国内减产背景下惜售心理涌现

糖史演义:原糖紧张贸易流延续 国内减产背景下惜售心理涌现

本周内外糖市继续维持强势。各类利多消息涌现,03合约交割量偏低、印度产量和出口量的缩减、巴西燃料税的恢复、迪拜糖会贸易商一致的看涨心态、国内减产糖厂存惜售心理,国内外看多情绪升温;05合约最高冲上21美分/磅,郑糖突破6000元/吨。 本文来自散户吧WWW.SANHUBA.COM

关注焦点:

1、 交割数量偏低印证着当前紧张的贸易流:原糖03合约交割量11519手即58.5万吨,不足去年的一半; 本文来自散户吧WWW.SANHUBA.COM

2、 关注新的预期差:巴西是否能够如期出口缓解趋紧的贸易流;

3、 上中下游心态的分歧:广西减产催生糖厂的挺价心态,基差贸易商前期大量套盘当前现货难出,淡季糖价高企下游采购意愿偏低。

本文来自散户吧WWW.SANHUBA.COM

03合约合约交割量不足去年同期的一半,贸易流紧张的话题继续交易

本文来自散户吧WWW.SANHUBA.COM

根据ICE公布的交割数据显示,原糖3月合约到期的原糖交割量为11519手,即约58.5万吨,数量远低于去年同期的134万吨,也低于过往五年的均值水平;其中用于交割的糖接近99%为巴西糖。偏低的交割数量印证着当前紧张的贸易流。 本文来自散户吧WWW.SANHUBA.COM

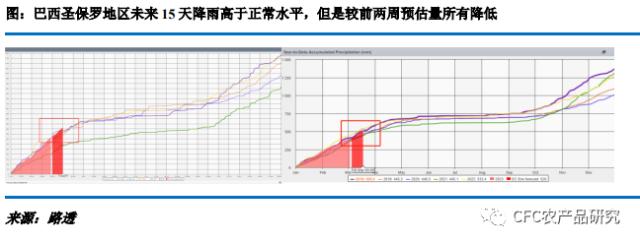

需要关注定价重心的转移和新的预期差。目前大家将太多“缓解紧张贸易流的期许”压在巴西身上,一方面22/23季度遗留了月800-900万吨的甘蔗,因此23/24榨季巴西提前开榨的预期强烈,一方面由于去年巴西降雨的充沛23/24榨季的甘蔗生长情况良好,且当前制糖较制醇的收益更加明显,下个榨季巴西糖产量预计也将增加,因此巴西糖若能够正常的流出,那么对于多头无疑是一大打击。但谨防一旦巴西出口放量的预期落空或再次出现类似于“印度增产落空的价格反弹”,从当前监测到的信息来看,根据模型预测,目前巴西中南部的降雨量偏多,未来2周巴西中南部降雨量或是正常情况的1.5-2倍,降雨过剩的影响已经在大豆收割缓慢上得以体现;如果3月降雨量持续维持高降雨量那么巴西提前开榨的预期可能落空;由于降雨过度导致巴西推迟开展的例子有很多,比如去年巴西由于3月-4月的降雨量过度,导致巴西22/23榨季推迟了半个月,同时过量降雨或导致港口停泊时间增加,巴西出口速度放缓;而目前根据路透的模型预估,未来两周(到3月18日)巴西圣保罗地区的降雨量将较去年同期有所降低,但仍然高于均值水平,需要持续关注后续的天气模型,如果降雨依然偏多或导致原糖短期继续交易贸易流紧张的话题,进而使原糖的拐点后移。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

上中下游心态的分歧和博弈点

广西干旱导致减产以成为市场较为一致的预期,根据走访调研,广西产量落在550万吨的可能性较大,但仍有下调的可能性。减产的背景和库存水平下衍生出上中下游当前不同的心态,也成为后市郑糖能否继续突破的关键。

站在广西国产糖厂的角度——销售进度加速,库存较低,存惜售心理:根据调研了解,22/23榨季初期由于预售量较多叠加减产,广西糖厂的收榨和去库进度快于往年,这也与近期公布的广西产销数据相符:截至2月28日,2022/23年榨季广西全区已有40家糖厂收榨,同比增加35家;共入榨甘蔗3969.79万吨,同比减少158.78万吨;产混合糖504.11万吨,同比增加7.71万吨;产糖率12.70%,同比增加0.68个百分点;累计销糖214.16万吨,同比增加46.22万吨;产销率42.48%,同比提高8.65个百分点。2月单月产糖146.56万吨,同比增加14.8万吨;2月销糖54.5万吨,同比增加19.44万吨;月度工业库存289.95万吨,同比减少38.51万吨。

本文来自散户吧WWW.SANHUBA.COM

目前市场正处于传统的消费淡季,但随着疫情之后生活逐渐逐渐回归正常化,糖厂普遍看好后市(旺季)消费,在对未来消费看好、自身库存压力不大的背景下,糖厂存在挺价惜售的心理;若今年下半年消费如期回暖,那么终端只能被迫接受高价。

本文来自散户吧WWW.SANHUBA.COM

站在加工糖的角度——进口成本窗口全线关闭,预计供应压力后置:目前原糖价格持续处于高位水平,此前03-05合约的高价差在03合约交割之后通过05升贴水报涨的方式收敛,15%关税的进口成本已经突破5600元/吨,50%关税的进口成本涨至7000元/吨以上,正规途径的糖源进入国内市场非常艰难;接下来随着广西逐渐收榨,定价权将逐渐向加工糖转移,也就意味着国内和国外的关联度将更加紧密;原糖呈现出Back结构,此外若巴西如果能顺利开榨,6-7月将迎来巴西的出口旺季,远月原糖价格压力高于近月,也意味着远月的进出口成本低于近月,因此正规糖源的供应时间预计后置。

(小编:财神)

相关新闻更多新闻>>

- · 有机构管理规模超百亿!外资私募崭露头角,经营方式不断丰富11-09

- ·股指 回补行情进入尾声02-19

- · 别太悲观!钢市仍在向好的路上02-25

- · 豆粕周报:阿根廷已经不再重要,重要的是巴西12-27

- · PTA&MEG:弱现实,强预期01-14

- · 国内商品期货夜盘开盘 尿素涨逾3%11-20

- · 生意社:2月20日大庆石化LLDPE装置动态02-21

- · 大宗产经:土耳其7.8级地震,原油出口港暂时关闭02-07

- · 期市早盘:商品期货互有涨跌,沪银跌超4%,沪锡、沪锌等跌逾2%02-06

- ·1.16动力煤期货实时行情:动力煤供需宽松 存下行风险02-05

今日要闻更多>>

- · 出身“黑客部队”,以色列小伙打造百亿美金SaaS独角兽,全球首富押注03-06

- · 建筑:央国企改革重塑特色估值,一带一路峰会催化国际工程反转03-06

- ·后天可转债申购必看:3月7日1只可转债申购指南03-06

- ·新一周新股上市:播恩集团、绿通科技03-06

- ·砷相关股票有哪些?(2023/3/6)03-06

- ·算力网络行业上市公司名单一览(2023/3/6)03-06

- ·主板地产公司哪家强(地产上市企业市值排名)03-06

- · 网络游戏板块涨1.09% 奥飞娱乐涨8.68%居首03-06

- · 政府工作报告再提数字经济,主线明确03-06

- · 国泰君安证券:预期的好难以更好,指数行情进入鱼尾阶段,掘金硬科技与央企价值重估03-06

财经要闻更多>>

- ·多元创新业务助力释放消费潜力 京东国际为跨境电商市场贡献新动能03-06

- ·拓维信息:公司在高速公路AI稽核等解决方案中已应用大量AI视频技术 并已在多个项目中落地03-06

- ·丽江股份:寒假期间旗下酒店、索道等业务与去年同期相比呈现显著增长03-06

- · 民生宏观:2023年政府工作的重心03-06

- · 国金宏观:经济可以更“乐观”些,来自水泥的信号03-06

- · “权威部门话开局”发布会中的政策信息?03-06

- · 十组数据看新时代中国发展之变03-06

- · 事关你我!用“加减法”读懂政府工作报告03-06

- · 代表委员热议两会:向上向好,中国经济稳步前行03-06

- ·安凯客车:向特定对象发行股票申请获得深交所受理03-06

今日提示