当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 淡季来临,主要纺织原料价格将共振回落

淡季来临,主要纺织原料价格将共振回落

卓创资讯(行情301299,诊股)棉业高级分析师 刘杰

本文来自散户吧WWW.SANHUBA.COM

【导语】近一年来,化纤行业进入产能过剩周期,加工利润普遍亏损,但成本支撑较强的粘胶产业链较涤纶产业链价格表现相对抗跌。而棉花因种植面积处于收缩周期,产不足需,产业链价格共振上涨。预计随着淡季深入,纺织品需求将季节性回落,6-7月主要纺织原料价格将共振下跌,企业加工利润或被压缩。 本文来自散户吧WWW.SANHUBA.COM

供需关系不同,纺织原料价格走势各异 本文来自散户吧WWW.SANHUBA.COM

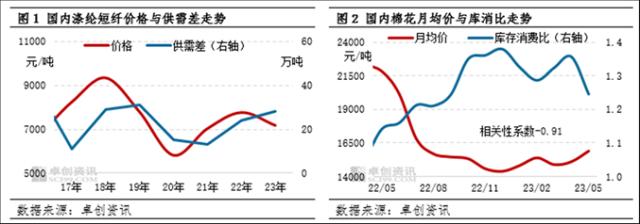

随着炼化一体化产能持续扩张,2022年以来涤纶短纤产业链供应增速超过需求增速,叠加原油价格回落,成本重心下移,产业链价格共振回落,企业加工利润持续亏损,市场进入产能过剩状态。通过对近五年数据分析发现,2021年以来涤纶短纤供需差持续扩大,其中2022年增幅甚至高达84.62%。供需差持续扩大,2022年以来涤纶短纤价格震荡下行,并带动产业链价格共振下跌。卓创资讯调研监测数据显示,截至5月30日,华东1.4D×38mm均价7265元/吨,较去年同期下降12.99%;T32S市场均价24250元/吨,较去年同期下降11.88%。 本文来自散户吧WWW.SANHUBA.COM

今年随着国内需求缓慢向好,粘胶短纤供需弱平衡,产业链价格整体稳定。棉花产业链来看,今年随着下游需求边际向好,棉花供需宽松格局逐渐改善,带动价格震荡反弹。据卓创资讯5月发布全国棉花供需平衡表数据显示,2022/23年度期末库存预估为932.2万吨,库存消费比小幅下降0.1至1.22。而棉花月均价与库消比高度负相关,棉花去库存速度加快,支撑现货价格触底反弹,带动产业链价格共振上涨。卓创资讯监测数据显示,截至5月30日,国内3128级皮棉市场均价15999元/吨,较年初上涨8.79%;山东C32S市场均价24250元/吨,较年初上涨6.3%。

本文来自散户吧WWW.SANHUBA.COM

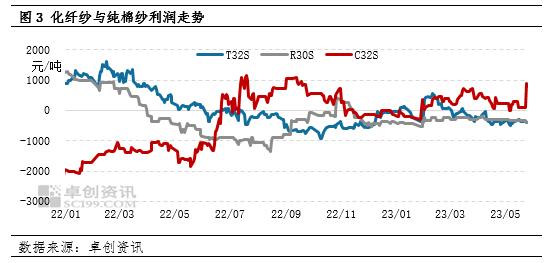

化纤纱线与纯棉纱线利润分化 本文来自散户吧WWW.SANHUBA.COM

近一年来化纤纱的理论利润大部分时间处于亏损状态,根本原因是产能过剩格局下原料和需求支撑不足;纯棉纱线利润表现尚可,主要是成本支撑和需求边际向好。据卓创资讯调研,截至5月26日,32支纯涤纱加工亏损400元/吨,较近五年均值低631.1元/吨;30支人棉纱加工亏损391.5元/吨,较近五年均值低565.31元/吨;32支纯棉纱加工盈利796.92元/吨,较近五年均值高697.3元/吨。 本文来自散户吧WWW.SANHUBA.COM

6-7月主要纺织原料价格将共振回落

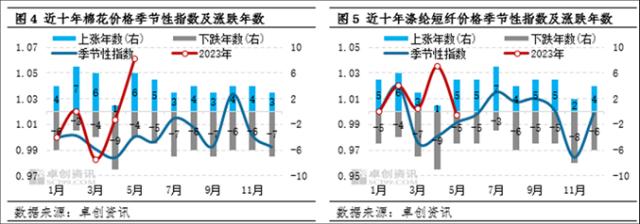

从历史规律来看,淡季涤纶短纤和棉花价格分化运行概率较大。近十年数据显示,6-7月棉花价格下跌年数多于上涨年数,涤纶短纤上涨年份较多。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM从基本面来看,随着需求淡季深入,预计6-7月份纺织品需求将季节性减弱。随着纱线环节进入累库周期,主要纺织原料价格将共振回落,企业加工利润或被压缩。 本文来自散户吧WWW.SANHUBA.COM

原料方面,化纤供应面偏宽松,利空短纤价格;棉花供应预期收紧交易结束后,静态供应宽松、需求季节性回落将驱动市场,棉价存在高位下跌压力。淡季纺织原料各产业链成本重心或将共振走低。 本文来自散户吧WWW.SANHUBA.COM

需求端来看,国内消费复苏的预期依旧存在,但外贸市场表现不佳,终端需求外弱内强,对棉纱市场支撑将逐渐减弱。国内方面,随着高温、高湿的传统淡季到来,下游常规纱布新增订单将逐渐减少,纱布存在累库压力,或影响布厂棉纱采购节奏,下游需求存在转弱预期,利空纺织原料及各产业链价格。

利润方面,化纤产业链将受产能过剩困扰,加工利润难以扭亏为盈;纯棉系列利润也将被压缩,但在减产和轧花企业预期抢收支撑下,淡季棉价降幅或将有限,也将支撑棉纱价格降幅收窄,预计棉纺企业加工利润或被压缩至盈亏平衡点附近。 本文来自散户吧WWW.SANHUBA.COM

综上所述,中美经济周期错位,外贸需求延续偏弱走势,内贸需求弱复苏后迎来淡季,国内外市场双循环运行不畅,叠加成本下降,预计6-7月份化纤和纯棉产业链价格共振下降压力增大,其中涤纶短纤产业链库存偏高,降幅或将领先。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 郑商所纯碱期货2309合约的日内平今仓交易手续费标准调整为3.5元/手05-19

- · 证监会山西监管局对中辉期货有限公司山西省分公司出具警示函 因其存在居间合同审核程序不规范等问题05-14

- · 美豆播种进度快于去年 国内豆粕供应恢复缓慢05-08

- · 多头虚涨 为何螺纹减仓下行跌破4000元心理防线12-23

- · Mysteel解读:一季度生猪市场量价分析04-21

- · 螺纹又杀“回马枪” 3700还能不能再上去了?05-08

- · 宏观金融周报:美国银行业风险再起,全球市场波动加大05-10

- · 油脂2023年年报:油脂供需双增,关注季节性机会01-03

- · 国际知名资管机构元盛投身中国乡村振兴,帮扶捐资河南湖南两地“保险+期货”项目12-26

- · 预期减产,近一个月却跌逾10%!花生市场发生了什么?12-20

今日要闻更多>>

- ·生态环境部争取年内重启CCER 千亿碳配额市场前景广阔06-02

- ·淘气天尊:市场万事俱备,只欠中大阳启动!06-01

- ·接口芯片在AI服务器中至关重要 未来量价齐升趋势确定06-01

- ·英伟达发布DGX GH200超级计算机 算力“杀器”或提振光模块需求06-01

- ·星期五新股动态:西山科技申购 鑫宏业等公布中签号06-01

- ·中基协:4月份证券期货经营机构共备案私募资管产品864只 设立规模587.55亿元06-01

- ·6月私募信心指数上涨4%,持股仓位有所提升06-01

- ·私募资管业务违规 长城国瑞等多家券商被罚06-01

- ·淘气天尊:沪指底部小三阳,吹起市场反攻号角!06-01

- · 笑果文化8轮谁投资 游族网络南山资本4轮天图投资2轮06-01

财经要闻更多>>

- ·董明珠出手了!“爆炒”这只股浮盈40亿!中国“最忙牛散”也有新动作!名单都有它们……06-02

- ·康力源开启招股:研发创新赋能 向全球领先健身设备供应商进军06-02

- ·股票交易异常波动 ST星源说明情况06-02

- ·*ST紫晶:公司股票终止上市 信披违规案仍可索赔06-02

- ·南华期货:优化“保险+期货”模式 以专业优势服务农业、助力乡村振兴06-02

- ·机构:到2026年-2028年 LPO/CPO端口将占到800G和1.6T总部署端口的30%以上06-02

- ·航天环宇价格多少钱?航天环宇上市最新动态06-01

- ·鑫宏业上市进度如何?鑫宏业发行价多少?06-01

- ·中集天达是做什么的?中集天达公司简介06-01

- ·常德装修公司排名前十强?选鸿扬省时又省心06-01

今日提示