当前位置 > 散户吧 > 国际要闻 > 期货要闻 > Mysteel解读:一季度生猪市场量价分析

Mysteel解读:一季度生猪市场量价分析

[导读]:一季度生猪存出栏数据已经出炉,数据显示一季度生猪出栏量近2亿头,是自2018年来单季出栏量最高的一个季度,一季度猪价较去年四季度环比跌35%以上,虽然存栏量暂时下降,但是产能仍然较足,中期猪价或在底部弱势震荡。 本文来自散户吧WWW.SANHUBA.COM

根据统计局最新发布的数据显示,一季度,猪牛羊禽肉产量2456万吨,同比增长2.5%,其中猪肉产量增长1.9%。一季度末,生猪存栏43094万头,同比增长2.0%;一季度,生猪出栏19899万头,增长1.7%。

本文来自散户吧WWW.SANHUBA.COM

一季度生猪供应比较充裕,生猪市场也出现较长时期的弱势下跌行情,1-3月国内生猪价格均价14.98元/公斤,去年四季度(10-12月)生猪出栏均价23.14元/公斤,一季度猪价环比回落8.16元/公斤,跌幅35.26%,养殖利润也由赢转亏,根据最近的一周数据看,自繁自养周均亏损200.14元/头,外购仔猪在当前猪价下亏损462.04元/头。

本文来自散户吧WWW.SANHUBA.COM

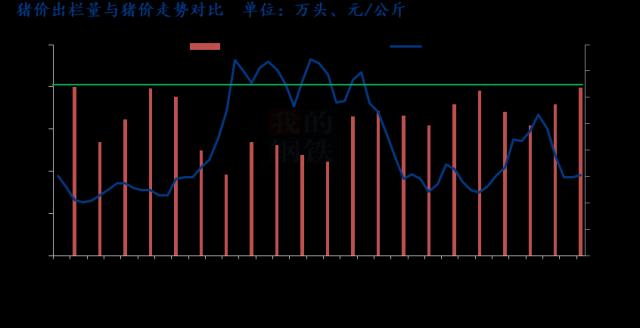

一季度出栏量近2亿头,为近年单季的高峰

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2023年一季度出栏量生猪出栏19899万头,2022年一季度出栏量19566万头,今年同比增长1.7%,比2022年四季度出栏量17965万头增加1934万头,环比增幅达到10.76%。一季度出栏接近2亿头,是自2018年来单季出栏量最高的一个季度,仅次于2018年一季度的出栏量19983万头。

本文来自散户吧WWW.SANHUBA.COM

2022年是生猪产能持续调整、优化的一年,虽然2022年二季度能繁母猪存栏量较2021年二季度有所下降,但是种群结构优化,加上集团场扩产,整体产能效能提高,下半年生猪产能持续恢复,2022年8月之后二次育肥进场积极,散户挺价压栏情绪较强,年底生猪出栏供应过剩压力比较突出。 本文来自散户吧WWW.SANHUBA.COM

2023年1月春节前竞争出栏压力大,前期散户压栏的猪源被动认价出栏,市场甚至出现踩踏现象,春节之后,北方山东、河北等多地出现非瘟疫情,一些猪源提前被动出栏,进一步增加了出栏供应压力。 本文来自散户吧WWW.SANHUBA.COM

去年四季度,市场压栏及二次育肥活跃,整体出栏的体重逐渐增加,增加了猪肉供应压力,从猪肉产量来看,今年一季度全国猪肉产量达到1591万吨,比去年同期产量1561万吨比增长1.9%,而比去年四季度1391万吨比则增幅达到14.31%。

本文来自散户吧WWW.SANHUBA.COM

由于出栏量和出栏体重增加,实际猪肉增幅较生猪出栏量增幅仍高出3.55个百分点,在猪多肉多的压力下,一季度猪价和肉价双双呈现持续走弱。

存栏量暂时下降,但基础产能仍然充足

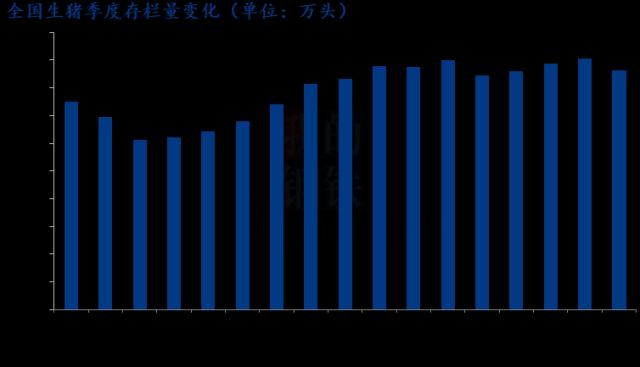

一季度出栏较多,2023年一季末存栏量降至43094万头,从存栏量的绝对值来看,较正常年份的2017年底时存栏略低0.50%,中期供应压力稍有些缓和。目前存栏量与去年年底45256万头相比减少了2162万头,侧面反映一季度新生仔猪补充数量比下降,这主要与冬季仔猪腹泻等疾病较往年多发有关,半年之后也就是三季度的猪源出栏预期阶段性有所减少,猪价或受到一定支撑。 本文来自散户吧WWW.SANHUBA.COM

1月、2月能繁母猪存栏连续2个月下滑,2月能繁母猪存栏4343万头,比去年12月底减少47万头,降幅1.07%。市场多因非瘟等被动去化,主动淘汰意愿不强,二元后备母猪比较充足,损失量很快得到补充,目前能繁存栏量相当于保有量的106%,远期猪源供应仍比较充足,对猪价后期上涨空间带来牵制。

本文来自散户吧WWW.SANHUBA.COM

一季度猪源出栏量较大,猪价和肉价都被被压制在低位运行,养殖端和屠宰端均处于亏损运行。4月猪价继续弱势下滑,临近下旬,猪粮比跌至5.0也就是政策收储的临界点,养殖端抗价情绪激发,猪价出现一定反弹。五一节到来,市场挺价信心较足,预期猪价仍有小幅提升空间,但之后预期还会回落。

本文来自散户吧WWW.SANHUBA.COM

从远期来看,5月是仔猪季节性补栏时期,二次育肥也有再次进场可能,加上经济继续向好,消费需求还有提升空间,对猪价带来一定提振。但猪源供应较足,屠企冻品入库水平已经升高,后期逢高入库操作就会减少,甚至会出现逢涨灵活出冻品反向操作,对猪价反弹带来牵制,Mysteel认为,5月猪价预期区间震荡博弈为主,但价格重心预期比4月有所提升。

(小编:财神)

相关新闻更多新闻>>

- · 乙醇:2022年压力增加 2023年寻找机会01-27

- · 镍&不锈钢周报:乐观预期未能兑现,不锈钢回吐涨幅02-06

- · 焦煤焦炭年报:回首向来萧瑟处,归去,也无风雨也无晴12-23

- · 3月生猪价格存上涨预期,但利空因素仍在03-03

- · 冬储渐渐开启 钢材社库再转升12-24

- · 商品期货早盘收盘跌多涨少,PTA跌超4%,棕榈油、焦炭等跌超2%02-11

- · 甲醇:预期先行,勿操之过急01-08

- · 各大车企“杀疯了”!什么原因?汽车降价对大宗商品影响几何?03-20

- · 商品期货收盘多数下跌,PTA、短纤跌超3%,棉纱、棕榈油等跌超2%03-02

- · 期钢震荡偏强,钢价持稳运行01-18

今日要闻更多>>

- ·创业板存储器公司(创业板存储器概念上市公司名单2023)04-20

- ·创业板生物安全板块股票有哪些(创业板生物安全板块股票名单)04-20

- · 被榨干的AI算力,谁将成为解药?04-20

- · 阳光保险上市后首份年报落地 多家券商赋予“买入”“增持”评级04-20

- · 宁德时代:一季度净利润98.2亿元 同比增长558%04-20

- ·创业板有哪些二胎上市公司(创业板二胎股票)04-20

- ·股市成交量是多少?2023年4月20日航空航天领域概念走弱-1.883%04-20

- ·2023年4月20日A股深证成指查询,价值成长概念走弱-0.445%04-20

- ·【北向资金概况】4月19日北向资金十大成交股(附名单)04-20

- ·美利信网上发行最终中签率出炉,为0.0284096508%04-20

财经要闻更多>>

- · 房票安置激活楼市,难04-20

- · 央行货币政策司司长邹澜谈硅谷银行风险事件:高度重视利率风险,我们将继续实施稳健的货币政策04-20

- · 热点题材 | 6G概念是什么?(附十大概念股)04-20

- · 马斯克发起降价总攻:特斯拉受伤,让对手流血04-20

- ·浦发信用卡绿色低碳专区焕新升级 引领低碳消费新风尚04-20

- ·“卓越”酿造“美好” 燕京啤酒全方位构建ESG治理体系04-20

- ·华原股份什么时候上市?华原股份上市时间新消息04-20

- ·颀中科技上市时间消息 公司什么时候交易上市?04-20

- ·同兴环保:公司2022年度拟计提各项减值准备合计2562.65万元04-20

- ·归母净利同增近50% 硫辛酸特色原料药龙头富士莱开启“加速度”04-20

今日提示