当前位置 > 散户吧 > 财经要闻 > 广发固收:针对经济数据环比放缓,稳增长工具可能推出

广发固收:针对经济数据环比放缓,稳增长工具可能推出

针对经济数据环比放缓,稳增长工具可能推出。今年4月部分经济数据、5月水泥价格、高炉开工率等高频指标出现环比放缓。不过4-5月同比基数较低,进入6月,同比基数抬高,经济指标环比放缓对同比的影响将显性化。在这种情况下,市场对政策发力的预期逐渐升温。

本文来自散户吧WWW.SANHUBA.COM

可能出台的稳增长工具,2022年可作为参考,主要分为三类:一是财政工具,如下达5000亿元专项债结存限额;二是准财政工具,如政策性开发性金融工具;三是金融工具,如政策性银行信贷额度。其中准财政工具和金融工具,并不涉及政府债发行缴款带来的供给压力,对债市的影响主要体现在稳增长预期和稳增长效应两个方面。 本文来自散户吧WWW.SANHUBA.COM

今年后续推出的稳增长工具,可能主要是准财政工具和金融工具。考虑到地方专项债尚剩余约2万亿元额度(详见《额度下达后,地方债发行节奏怎么看》),首先可能出台的稳增长工具,地方专项债加快发行节奏或是重要选项。其次是准财政工具和政策性银行信贷额度等金融工具,重点关注这部分是否推出及落地规模。 本文来自散户吧WWW.SANHUBA.COM

除了稳增长工具之外,平衡财政收支的工具也引发市场关注,包括特别国债、置换债等债务融资工具。其中,特别国债作为“十年一见”的财政工具,注重投资于有收益的项目或实物类资产,用于填补地方财政收支缺口的可能性较小。如后续部分地区土地市场恢复仍偏慢,可能会在地方债限额内,发行再融资债(置换债)推动隐债化解,但规模上可能不会明显高于5000亿元(根据2020-2022年发行情况推断)。

本文来自散户吧WWW.SANHUBA.COM

对于接下来的债市行情,我们关注三个方面:一是短期内,稳增长工具出台的可能性,主要影响长端利率;二是流动性宽松是基础,短端利率确定性相对较高;三是中期关注基本面的边际变化。

综合来看,如短期内未推出稳增长工具,10年国债收益率可能仍在2.70%附近窄幅波动;如推出稳增长工具,10年国债收益率中枢可能回到2.75%附近。在流动性自发平衡的情况下,短端利率风险相对较低,长端利率上行空间也受到约束。 本文来自散户吧WWW.SANHUBA.COM

核心假设风险。货币政策出现超预期调整。财政政策出现超预期调整。流动性出现超预期变化。 本文来自散户吧WWW.SANHUBA.COM

1 本文来自散户吧WWW.SANHUBA.COM

债市关注新的稳增长工具,三种类型

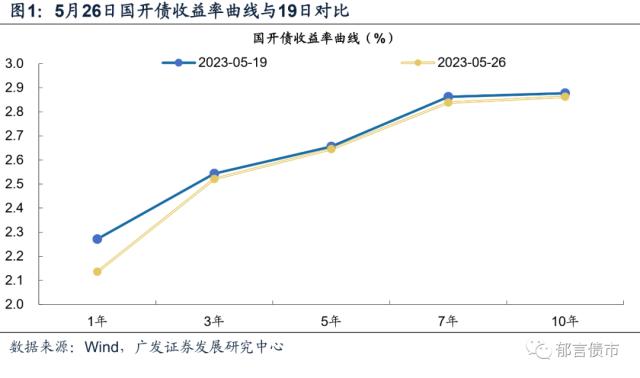

近期短端利率下行幅度较大。5月26日相对19日,1年国开债下行14bp,而3年、5年和10年分别下行2、1、1bp。短端下行幅度较大,受益于流动性充裕;而中长端下行幅度较小,并在26日出现上行,市场关注稳增长工具推出的可能性。

本文来自散户吧WWW.SANHUBA.COM

针对经济数据环比放缓,稳增长工具可能推出。今年4月部分经济数据、5月水泥价格、高炉开工率等高频指标出现环比放缓。不过4-5月同比基数较低,进入6月,同比基数抬高,经济指标环比放缓对同比的影响将显性化。在这种情况下,市场对政策发力的预期逐渐升温。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

可能出台的稳增长工具,2022年可作为参考。2022年6月1日,国常会提出调增政策性银行8000亿元信贷额度,支持基础设施建设。2022年6月30日,国常会推出3000亿元政策性开发性金融工具,用于补充包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥。8月24日,政策性开发性金融工具再增加3000亿元以上额度,并下达5000多亿元专项债地方结存限额。事后来看,两批金融工具合计投放7399亿元。

本文来自散户吧WWW.SANHUBA.COM

这些工具分为三类:一是财政工具,如下达5000亿元专项债结存限额(根据2020-2022年发行情况推断);二是准财政工具,如政策性开发性金融工具;三是金融工具,如政策性银行信贷额度。其中准财政工具和金融工具,并不涉及政府债发行缴款带来的供给压力,对债市的影响主要体现在稳增长预期和稳增长效应两个方面。今年后续推出的稳增长工具,可能主要是准财政工具和金融工具。考虑到地方债提前批额度尚未发完,全年的额度近期才下达到各省,因而地方债追加额度的可能性不高。 如出台涉及地方新增债的政策,可能旨在加快地方新增专项债的发行节奏。后续重点关注政策性银行信贷额度、政策性开发性金融工具是否推出,及落地规模。 本文来自散户吧WWW.SANHUBA.COM

2 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 高叶已成立影视传媒公司03-03

- ·地卫二“弦”平台完成鉴定级试验 赋能太空AI新征程01-26

- · 京东到家“阿凡达超级IP日”活动来袭,下单即抽免费《阿凡达2》电影票12-16

- · 提质增效 华为发布业界首个无损工业光网方案03-03

- ·富国基金十大重仓股哪些?排名前十的头号重仓股哪只??03-31

- ·中国商业联合会等多单位制订《洗染行业防控指南》 要求增加消毒处置情况项目填写02-16

- ·港股下跌明显,哔哩哔哩跌超8%,恒生科技指数ETF(159742)盘中持续溢价11-21

- · “心脏保健”需求爆发 多款辅酶Q10制剂卖断货 原料端供应仍正常01-07

- ·金融财税政策协调有力保障中国经济发展态势02-08

- ·应流股份(603308):两机叶片千亿美金赛道 从此有了中国制造02-12

今日要闻更多>>

- ·登记备案新规正式实施后,首家备案成功的私募基金管理人出炉05-29

- ·中公教育股东上海拓牌私募基金减持1.99%股份05-29

- ·新一周将公布网上发行中签率的新股简析(5月22日-5月26日)05-29

- ·明天新股将公布中签结果的有哪些?(5月16日)05-29

- ·A股电源管理IC公司上市龙头汇总(2023/5/21)05-29

- ·儿童玩具概念股票有哪些?相关概念受益股票一览(2023/5/15)05-29

- ·2023年客车概念相关的上市公司一览(5月15日)05-29

- ·股市成交量是多少?2023年5月22日渗透膜概念行情及市值查询05-29

- ·5月22日装饰施工概念走弱,ST弘高跌近5%05-29

- ·【北向资金统计】5月15日沪股通深股通十大成交股(附名单)05-29

财经要闻更多>>

- · 国家网信办发布《数字中国发展报告(2022年)》05-29

- · “花样经济”方兴未艾05-29

- · 精准施策防范化解重点领域风险05-29

- · 新毒株XBB感染占比飙至95%!两款疫苗已获临床批件,“阳康”后还要打疫苗吗?05-29

- · 打破旱涝保收!首只银行理财产品不赚钱不收管理费,多家公募称受震动05-29

- · 北京今年新增小客车指标10万个 将持续加大向“无车家庭”配置指标的比例05-29

- · 昆仑万维旗下Opera推出浏览器生成式 AI 服务 Aria05-29

- · 亏损超40亿、裁员千人,福特中国怎么了?05-29

- · 楼市焦虑蔓延!杭州、北京等地二手房成交量明显下滑,连一些上海房东也绷不住了?A股房地产板块“险象环生05-29

- · “科改行动”“双百行动”扩围——国企改革向纵深挺进05-28

今日提示