当前位置 > 散户吧 > 财经要闻 > 海通策略:随着市场的悲观预期得到修正,A股有望重拾升势

海通策略:随着市场的悲观预期得到修正,A股有望重拾升势

核心结论:①结合大类资产比价及交易指标看,当前市场情绪已低至18/12、20/03、22/04、22/10市场底附近水平。②历史上市场情绪探底往往源于短期无法证伪的中长期叙事,走出底部需积极因素催化情绪改善。③当前市场调整时空已接近历史可比时期,积极因素或在酝酿中,结构上重视基本面“去伪存真”后的数字经济及前期调整的消费。 本文来自散户吧WWW.SANHUBA.COM

借鉴历史看市场如何走出底部? 本文来自散户吧WWW.SANHUBA.COM

近一周23/6/5-23/6/9期间市场整体磨底,其中上证综指和沪深300小幅走低、创业板指当周跌幅5%,在6月8日的日内低点跌破22年4月的前低。对比过去5年A股形成的4轮底部区域,当前市场情绪已走弱至较低水平。借鉴历史,我们认为后续随着市场的悲观预期得到修正,A股有望重拾升势。

本文来自散户吧WWW.SANHUBA.COM

1.底部的左侧:悲观预期压制市场情绪

本文来自散户吧WWW.SANHUBA.COM

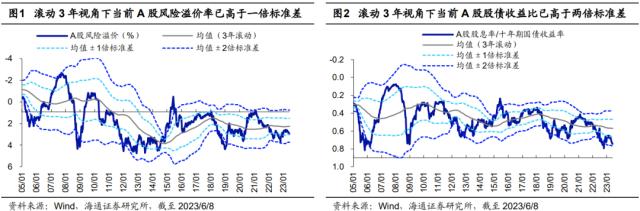

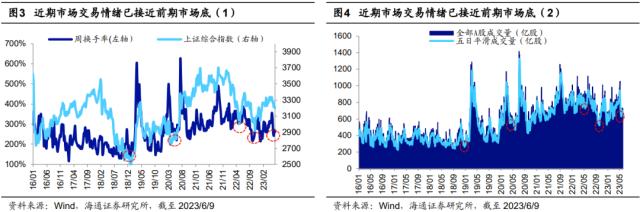

当前A股市场情绪已接近18/12、20/03、22/04、22/10等市场底部水平。自23年2月A股市场整体回调以来(截至2023/06/09,下同),上证综指最大跌幅已达7%、万得全A最大跌幅8%、沪深300最大跌幅11%、创业板指最大跌幅20%,其中创业板指在2023/6/8的日内低点跌破2022/4/27的前低。随着近期市场行情趋弱,A股整体情绪也有所下行。对比过去5年A股较明显的4个市场底部,即18/12、20/03、22/04、22/10,当前各类情绪指标显示目前市场情绪已调整至历史低位。例如当前A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.0%、处05年以来从高到低26%分位,18/12、20/03、22/04、22/10时对应高点分别为4.4%、3.6%、3.4%、3.7%;当前A股股债收益比(全部A股股息率/10年期国债收益率)为0.7%、处05年以来从高到低1%分位,18/12、20/03、22/04、22/10时对应的高点分别为0.7%、0.7%、0.6%、0.8%;此外换手率、成交量等指标同样显示目前A股交易情绪已达到前4个市场底部附近水平。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM历史上市场情绪走弱源于基本面下滑。回顾前述A股底部的形成过程,首先触发市场情绪走弱的导火索往往是基本面因素的下滑。我们以PMI为例来刻画国内基本面的高频边际变化,17-18年期间PMI的顶点出现于17/09,随后开始整体回落,而彼时A股的情绪(以风险溢价率及股债收益比衡量,下同)在18/01附近见顶后也开始明显走弱;与之类似的,在PMI于19/12、21/12、22/09相继见顶后市场情绪也相应随之走低。本轮A股情绪下滑同样伴随着经济指标的边际走低,PMI从23年2月的高点52.6%下滑至5月的48.8%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

最终市场情绪进一步探底源于短期无法证伪的中长期叙事。当市场情绪开始持续下行时,悲观预期的发酵往往使得部分难以验证的负面信息不胫而走。例如,2018年随着中美贸易摩擦的升级,当时对于中美“脱钩”的担忧渐起;2020年当疫情席卷至海外国家后,市场关注海外经济是否会重现1929年大萧条;2022年4月时由于新冠疫情带来的挑战增多,经济发展环境的不确定性上升;到了2022年10月时随着部分房地产企业问题逐渐暴露,市场对于触发相应风险的担忧升温。由于前述这些忧虑均是中长期视角的叙事,因此在短期较难被证伪,在悲观预期发酵时容易使得市场情绪陷入螺旋式下跌的负反馈,进而促成了市场底部的形成。与历史情况类似,现阶段市场对于部分中长期问题的关注使得情绪或已过度悲观,这点从近几个月顺周期板块的走势中或可得到验证。例如煤炭、有色、地产、化工等强周期板块在今年5月底时创下去年10月底市场反转以来的新低,由于前述板块基本面与宏观经济高度相关,其指数创新低反映出当前大家对宏观经济的预期已经接近去年10月的水平。当时疫情扰动下22Q3、Q4 GDP当季同比低至2.9%、3.9%,而当前经济增长仍有韧性,因此从强周期板块的板块指数点位可见当前市场可能已经隐含了过度悲观的经济预期。此外从基金发行的角度反映投资者情绪,截至6月7日今年5月整体公募基金新发规模不到500亿,创下2018年10月以来的新低,显示当前投资者情绪已较低。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 一行两会人士齐发声:坚守服务实体 深化制度型开放11-24

- ·蛋壳公寓“免租期”方案尘埃落定 房东、租客、平台三方实现最优解02-20

- · 养老、失业、基本医保……政府工作报告十提保险关键词!03-07

- · 建行两“落马”官员受审04-21

- · 2023,万亿服饰赛道跑出新黑马?01-16

- · 31省份2月CPI揭晓:15地重回“0时代”,有你家乡吗03-13

- ·央行副行长范一飞:大小额支付系统处理抗击疫情相关业务达447.96亿元02-16

- · 6个月消灭癌细胞!全球首例碱基编辑疗法取得成功12-15

- ·中英人寿总裁俞宁:以责任担当践行保险初心10-03

- ·瑞斯康达被中国证监会立案调查11-12

今日要闻更多>>

- ·比亚迪供应商板块相关上市公司有哪些?(2023/6/9)06-10

- ·2023年AEBS板块上市公司有哪些?(2023/6/9)06-10

- · 冠石科技拟定增募资不超8亿元 2021年上市募5.01亿元06-10

- ·高端医疗行业上市公司有哪些?(2023/6/9)06-10

- ·6月9日文教休闲概念走强0.435%,勤上股份触及涨停06-10

- ·【北向资金统计】6月9日北向资金十大成交股查询06-10

- ·6月9日北向资金买卖前十成交榜|北向资金追踪06-10

- ·申购提醒|6月12日山河药辅可转债可打新06-10

- ·天键股份、豪江智能、阿特斯(周五新股上市)06-10

- ·百亿私募投资动向及业绩曝光06-10

财经要闻更多>>

- · 国寿集团董事长:希望35岁以下的年轻人尽早考虑自己的养老问题06-10

- ·45只基金采取浮动模式,公募基金管理费“旱涝保收”遇挑战06-10

- ·贝泰妮:斩获2023年第六届“金勋章奖”三项大奖06-10

- ·美吉特灯都ABS诉讼案内幕:律所、券商、管理人未实施穿透核查,爆雷后互相推卸责任,神秘咨询公司吃下7千万佣金后注销,成最06-10

- · “BAT”霸屏新能源车市06-10

- · 2030年山西各类煤矿基本实现智能化06-10

- · 中汽协:5月,汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%06-10

- · 前所未有!气候变暖下的厄尔尼诺是否会造成“1+1>2”效应?06-10

- · 易纲赴上海调研,回应这些热点问题→06-10

- · Sam Altman:更多开源没有时间表 不会很快有GPT-506-10

今日提示