当前位置 > 散户吧 > 国际要闻 > 国际财经 > 美联储嘴越硬,后面摔得越重?

美联储嘴越硬,后面摔得越重?

回顾美国历史,一共有6次加息。第一轮加息周期为1983年3月至1984年8月,基准利率从8.5%上调至11.5%,在1981年通胀率高达13.5%的情况下,最终通胀回落至4%。第二轮加息周期为1988年3月至1989年5月,基准利率从6.5%上调到9.8125%。本轮加息周期路径较为清晰,1988年通胀开始逐渐抬头,美联储逐步通过加息来应对。第三轮加息周期为1994年2月至1995年2月,基准利率从3.25%上调到6%。此轮加息偏提前预期通胀操作,1990年至1991年美国经济衰退后,市场对潜在通胀比较担心,因此美联储提前加息,从CPI数据来看在1994年至1995年间并没有出现较大幅度的上行,但此轮加息也为后面亚洲金融危机埋下伏笔。第四轮加息周期为1999年6月至2000年5月,1999年美国GDP增长强劲,互联网热潮开始涌现,美国经济出现过热迹象,美联储即使收紧货币,将利率从4.75%上调到6.5%,由此引爆互联网泡沫。第五轮加息周期为2004年6月至2006年7月,因需求快速拉升通胀,美国开始加息压制通胀,但效果不理想,房价仍然快速上涨最终引发次贷危机。第六轮加息是在2016年12月至2017年12月,同期房价指数开始快速上行,美联储加息压制通胀意图显著。但随着美国2019年美国经济步入衰退,利率也快速下调。最新一轮加息始于2022年3月,跟通胀指标及房价结合来看,美联储对通胀有显著的误判,在通胀指标已经快速上行后才开始反应,因此也开启了历史上最迅速的加息。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

此轮加息速度过快,美国经济迅速降温,对商品需求开始大幅下滑,从美国贸易逆差快速缩减可以一瞥端倪,美国进口商品金额在2022年下半年出现了快速下滑,11月数据显示同比下滑10%,环比下滑6%。美国2022年制造业新订单11月同比增速也快速下滑至1.91%,比10月有显著下降,工业产能利用率方面也开始拐头向下,美国从2003年后有过三次产能利用率大幅下降的时期,分别为2007年金融危机、2014年原油大幅下跌、2019年至2020年美国经济下行带动。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

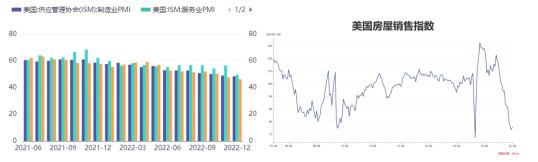

美国零售及食品服务销售额2022年11月同比增速从10月的8.42%下滑至6.59%,增速为2022年最低。景气指标方面,2022年12月ISM制造业PMI下跌到荣枯线之下,为48.4,维持下降趋势,服务业PMI下降至49.6,环比11月显著下滑。加息对房地产相关投资打压最明显,受高贷款利率及高房价影响,美国成屋销售指数在2022年末降入冰点,甚至低于2008年金融危机水平。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

美国12月份就业情况恢复不错,休闲酒店和医疗保健恢复较为不错,但结合美国历史新低的储蓄率以及不断降温的时薪增速,这部分人重返就业岗位恰恰因为手里政府发的钱已经消费殆尽,因此体现在消费数据端的下滑是可以得到验证的。美国房租回落通常会滞后美国房价回落半年到一年,因此尽管能源食品等价格同比下降较快,但高房租还是会挤占租房群体的消费支出。而有产阶级方面,因为去年高房价带来的高额房产税以及高额的房贷利息(30年期目前为6.2%),也会大幅挤占消费支出,综合来看美国这种消费型经济快速熄火的情况到来会非常快,因此带来硬着陆的概率大幅上升,而美国10年期国债收益率已经下跌至3.5%附近,其实已经部分反映了对美国经济衰退的预期。但美联储目前对通胀的担忧整体还是大于对经济下滑的担忧,因此可能在误判CPI快速上行的基础上又再次误判经济超预期下滑的速度。所以后面有较大概率会看到历史上最迅速的加息之后的历史上最迅速的降息,因此也带来了美国国债长期的配置机会。(作者单位:广发期货) 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 市场太乐观?券商称美联储鸽派解读略显不妥,市场注意力即将转向缩表,短时间内难有降息02-06

- ·南京发布最新通告:公园广场恢复开放02-19

- · 油价惊现深V行情!“欧佩克+”要增产?沙特否认:减产将持续至2023年年底!拜登宣布纽约州进入紧急状11-22

- · 12月加息50基点?美联储梅斯特:同意放缓步伐 但“刹车”还很远11-22

- · 这是要对中国稀土下狠手了?11-11

- · Meta员工集体炮轰扎克伯格:正用元宇宙大梦“搞死”公司12-15

- ·宁波市市场监督管理局和宁波市医疗保障局联合发文,从今天起,宁波全市所有零售药...02-10

- · Paxlovid国内一药难求,国外白给不要?01-14

- · 国家卫健委:昨日新增本土病例1294例11-11

- · 韩国人口在2022年连续第三年下降01-15

今日要闻更多>>

- ·创业板呼吸机概念上市公司哪家强?市值排名来了!02-06

- · 李大霄:外资小幅流出不等于行情结束,股王已经率先恢复王者风范02-06

- ·2023年智能装备概念股票名单(2月5日)02-06

- · 【预见2023】天风证券宋雪涛:今年中国经济将呈现渐进式弱复苏,A股结构性机会值得积极把握02-06

- ·TOF概念股分类盘点_TOF概念股票有哪些上市公司(2/3)02-06

- ·周三新股看点:信达证券新股上市02-06

- ·今日新股早知道:亿道信息等申购 江瀚新材上市02-06

- · 熊市里固收产品可照赚不误 关键做到这几点02-06

- · 逆回购重回千亿元下方 2月资金面或维持收敛态势02-06

- ·大豆油概念股有哪些?大豆油概念股一览表202302-06

财经要闻更多>>

- · 下沉市场春节消费洞察:预制菜无人问、酒文化难代替02-06

- · 信达策略:A股2023年与2019年的异同点02-06

- · 信达策略:基金Q4加仓消费&TMT,减仓周期02-06

- · 中航证券首席经济学家董忠云:底部清晰,军工板块或迎来新一轮估值抬升02-06

- ·对冲基金Greiphyn Heights LP投资经理卢国韬:2023年主要经济体增长将较为缓慢,中国可能是个意外02-06

- ·卡萨帝全球化:马来西亚总督成为用户02-06

- ·喜讯!三峡人寿凭借金融创新斩获2022金渝奖02-06

- ·联储资管主办高峰论坛大咖云集 共议ESG投资新路径02-06

- ·多利科技是干什么的?多利科技公司介绍02-06

- ·彩蝶实业上市新消息2023:彩蝶实业IPO获批文02-06

今日提示