当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 能源策略:高硫燃料油裂解价差多头思路延续

能源策略:高硫燃料油裂解价差多头思路延续

在10月20日《【国投安信|能源策略】关注高硫燃料油裂解价差拐点》中,我们曾指出:四季度需关注海外柴油裂解价差利多交易已到达相对极端状态后的回落可能,同时俄罗斯燃料油出口可能出现边际降量,均将对高硫燃料油裂解价差形成提振,关注多配高硫燃料油裂解价差或多配高硫燃料油。 本文来自散户吧WWW.SANHUBA.COM

从目前对该策略的跟踪来看,无论高硫燃料油裂解价差或高硫燃料油均已形成上涨波段,后续空间仍然值得期待,核心关注点集中在原油价格、海外柴油裂解价差以及俄罗斯燃料油出口情况。

本文来自散户吧WWW.SANHUBA.COM

从上游成本端原油方面,短线波动与全球风险资产联动较强,但整体来看呈现跟涨不跟跌的特征。原油市场基本面目前仍难以摆脱低库存且库存拐点暂不明朗的阶段,短期来看,多头逻辑在于供应增速收缩,欧佩克主动调降产量目标,俄罗斯石油出口年末面临进一步下滑,多头逻辑更偏向强事实且有进一步强化的去向,空头逻辑则基于需求端的弱预期,从时间点上来弱预期难证实且难进一步加剧,欧佩克托底态度较为明朗,油价震荡偏强的态势有望延续。 本文来自散户吧WWW.SANHUBA.COM

海外柴油裂解价差方面,近期整体仍呈现高位震荡,但亚欧市场震荡偏弱,美国市场震荡偏强,主要因不同市场影响因素各有侧重。中国成品油出口大幅回升,9月柴油出口量达173万吨,四季度有望维持高位,一定程度缓解了海外市场的紧缺,欧洲天然气现货价格大幅回落,炼厂氢气成本高企对柴油裂解价差的支撑作用也有所减弱,相对来说油强气弱的走势利于柴油裂解价差的回落。美国市场方面,由于二季度以来石油产品出口持续居高不下,其国内柴油库存处近五年最低位置,随着近期取暖季来临,季节性取暖需求对柴油裂解价差形成额外提振,但应注意到,从EIA发布的数据来看,美国居民取暖用油年均消费量已从上世纪70年代近100万桶/日下降至2020年19.3万桶/日,主要因取暖方式向天然气及电力转变,使用取暖油的家庭占比近年来仅4%,从消费量级来看持续炒作的空间相对有限。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

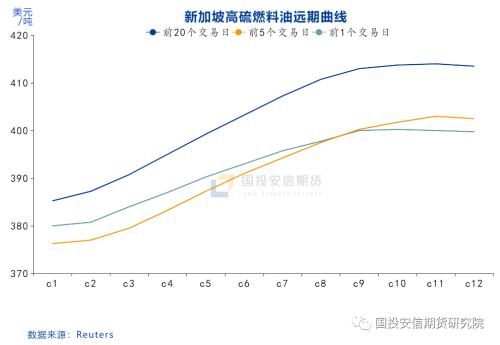

总体来看,海外柴油裂解价差三季度对多重利多进行定价后,四季度进入利多因素边际缓解后的价格筑顶阶段仍值得期待,在此背景下,作为炼厂副产品的高硫燃料油裂解价差持续弱势有望迎来边际缓解。考虑到俄罗斯成品油出口的不确定性仍是影响油品市场的核心因素,且高硫裂解价差的绝对低位使其理论上在深加工、船用脱硫塔、直接燃烧等多个需求端均具备较好的经济性,近期新加坡高硫燃料油远期曲线企稳回升也体现了高硫燃料油弱现实的局面有所缓解,前期提到的高硫燃料油裂解价差拐点或已确立,后期建议仍以关注其多配机会为主。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·从“这届蝗虫不行”看股市和期货市场概念炒作乱象02-20

- · 年内第4批中央储备投放 猪肉价格未来走势如何10-03

- · 果农货出库有限 苹果期价中长期弱势下跌02-19

- ·美联储不降息市场不信!美股两大股指创历史新高 金价突破1611美元02-21

- ·元旦高速公路免费吗?2015高速公路免费时间表02-04

- ·黑色品种主要矛盾梳理及后市推演02-21

- · 重磅!减产200万桶/日,油价3天涨超10%!拜登喊话,继续释放储备!还要放宽对委内瑞拉制裁?10-06

- · 期待科技创新带来能源变革10-07

- ·美元指数走高利空金价02-20

- · 贵金属月报:衰退预期席卷全球,贵金属重心回落10-10

今日要闻更多>>

- ·十大券商一周策略:右侧买点已确认!年内第二11-09

- ·十大券商策略:全面修复行情的右侧买点已经确11-09

- ·招商策略:市场正在起变化 把握布局窗口11-09

- ·盛新锂能向比亚迪定增募不超23亿获通过 中信证券建功11-08

- ·国海策略:市场底部的催化剂有哪些?11-08

- ·中银策略:底部躁动与自我实现的预期11-08

- ·2023年市场如何走?有哪些投资机会?首批券商年11-08

- ·洁美科技定增募不超4.85亿获证监会通过 中信证券建功11-08

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

财经要闻更多>>

- · 苏宁易购及供销总社均否认“供销社收购苏宁股权”传闻11-09

- ·暴涨2倍!440亿疫苗龙头遭股东七度减持,什么情11-08

- ·外汇储备规模止跌回升,人民币汇率强势反弹!11-08

- ·晚间公告全知道:东阳光拟与广汽零部件等设合11-08

- ·这家上市公司掌门人再成中国首富!身家超4500亿11-08

- ·“乌龙指”?中证1000主力合约一度跌停!千亿信11-08

- ·突发大跳水,重挫60%!龙头大跌超9%,一板块又爆11-08

- ·衣恋旗下公司因童裤不合格被罚11-08

- ·刚刚,郑州道歉:深感不安,不再无差别封小区11-08

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

今日提示