当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 建投专题:花生产业的长期变局与展望

建投专题:花生产业的长期变局与展望

花生是世界上最重要的油料作物之一,根据美国农业部数据,2018-2019年度我国花生产量1700万吨/年,居世界各国之首,同时花生也超过大豆、菜籽成为我国产量居首的油料作物。我国花生总产量和出口量均占世界的40%左右,其中45%用于榨油,全球花生总产的55%用作榨油原料,其余部分用作休闲食品。 本文来自散户吧WWW.SANHUBA.COM

2022年我国花生价格变化的有三条重要主线: 本文来自散户吧WWW.SANHUBA.COM

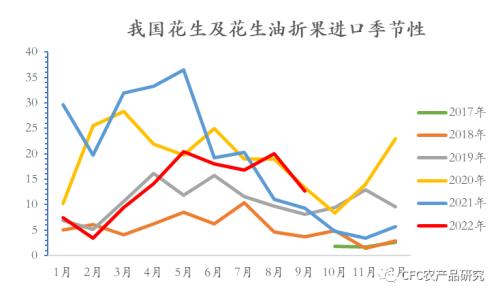

1、4-6月的进口花生和花生油严重落后于前期进度 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,中信建投(行情601066,诊股)期货 本文来自散户吧WWW.SANHUBA.COM

2022年1-9月花生果及花生油累积进口折果共计122万吨,2021年同期211万吨,2020年为1882万吨。 本文来自散户吧WWW.SANHUBA.COM

2022年进口量大幅走低的原因主要源于上半年海外和国内价格的倒挂。此外我们关注到21-22年度非洲植物油进口量有显著回落,这主要源自于全球植物油上行的大背景,非洲植物油相对紧缺,塞内加尔等国花生出口减少。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:USDA,中信建投期货 本文来自散户吧WWW.SANHUBA.COM

2022-23年非洲主要国家的植物油进口需求激增,以尼日利亚为例,过去三年需求分别为(46万吨,29万吨,44万吨),非洲内部植物油需求的恢复,导致塞内加尔和尼日利亚的油料出口被分流。

2、2022年度花生种植面积大幅减少 本文来自散户吧WWW.SANHUBA.COM

2022年花生在河南,辽宁,山东的种植面积大幅减少,预计减少幅度35%,30%和18%。结合本年度辽宁涝,河南旱的事实,单产的下修也是行业的共识,除了河北和吉林产区外,其他主产区均为减产。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

结荚期非常依赖养分从根部向上的传导,当果针入土后达5~6厘米时,子房开始横卧,肥大变白,体表长出茸毛,可以直接吸收水分和各种养分以供生长发育的需要。这样一颗接一颗的种子相继形成,表皮逐渐皱缩,荚果逐渐成熟,因此根部对养分的吸收很关键。在河南受到收获期干旱的影响,果重偏低来自于以下的因素: 本文来自散户吧WWW.SANHUBA.COM

1.旱情造成花生容易早衰而被迫提前造成提前收获。 本文来自散户吧WWW.SANHUBA.COM

2.农户的过度保叶,导致花生头重脚轻,影响干物质积累,影响作物养分向根部转移。

在种植面积大幅下降而单产同步出现减少导致2022年度国内的花生产量同比减少15%-20%

3、花生粕价值凸显,但食用消费锐减 本文来自散户吧WWW.SANHUBA.COM

2022年继续受疫情影响,华南食用需求普遍反馈同比大幅下降20%-30%,需求侧重要的变局来自于油用花生,特别是花生粕价格在9月后的凌厉上行,截至11月初,花生粕的价格已经上行至5500-5700元每吨,按18000元每吨的花生油价格反推,花生压榨厂榨利为0的花生采购上限价格在10800元每吨,才充沛的榨利驱动下,油用花生的采购价格一度从8800元每吨上涨至10000元每吨。 本文来自散户吧WWW.SANHUBA.COM

近期受花生供应的限制,而花生压榨厂又倾向保证开机水平,收购价格和收购形式都更加激进,近期一度出现收购价格跳涨,甚至开启收购通货米的罕见形式。 本文来自散户吧WWW.SANHUBA.COM

未来的长期变局: 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:WIND,中信建投期货

值得重视的是,进口大豆不足的大矛盾或者1个月之内有显著缓解,届时豆粕现货回落或达到700-1200元每吨(按油厂基差报价反推),这也意味着花生压榨产或面临350-600元每吨的榨利下修。 本文来自散户吧WWW.SANHUBA.COM

客观事实是,国内花生压榨环节难以避免受到全球油脂油料价格波动的影响,在整体需求下滑的大背景下,榨利的红利期相对有限。 本文来自散户吧WWW.SANHUBA.COM

从更长期的角度上看,当下花生压榨产业的高利润实际倚仗花生油独特风味带来的品质溢价,过去5年花生油较豆油平均升水6400元每吨,但过剩的产业资本在过去20年不断新增产能,在长期上势必挑战这一价差水平。

数据来源:行业调研,中信建投期货

20世纪90年代之前,我国花生压榨企业规模普遍较小,大部分企业日压榨花生能力在30~50t,日压榨花生能力超过100t的企业很少。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 期待科技创新带来能源变革10-07

- ·美联储不降息市场不信!美股两大股指创历史新高 金价突破1611美元02-21

- · 年内第4批中央储备投放 猪肉价格未来走势如何10-03

- · 果农货出库有限 苹果期价中长期弱势下跌02-19

- ·元旦高速公路免费吗?2015高速公路免费时间表02-04

- ·从“这届蝗虫不行”看股市和期货市场概念炒作乱象02-20

- · 重磅!减产200万桶/日,油价3天涨超10%!拜登喊话,继续释放储备!还要放宽对委内瑞拉制裁?10-06

- ·美元指数走高利空金价02-20

- ·黑色品种主要矛盾梳理及后市推演02-21

- · 贵金属月报:衰退预期席卷全球,贵金属重心回落10-10

今日要闻更多>>

- ·十大券商一周策略:右侧买点已确认!年内第二11-09

- ·十大券商策略:全面修复行情的右侧买点已经确11-09

- ·招商策略:市场正在起变化 把握布局窗口11-09

- ·盛新锂能向比亚迪定增募不超23亿获通过 中信证券建功11-08

- ·国海策略:市场底部的催化剂有哪些?11-08

- ·中银策略:底部躁动与自我实现的预期11-08

- ·2023年市场如何走?有哪些投资机会?首批券商年11-08

- ·洁美科技定增募不超4.85亿获证监会通过 中信证券建功11-08

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

财经要闻更多>>

- · 苏宁易购及供销总社均否认“供销社收购苏宁股权”传闻11-09

- ·暴涨2倍!440亿疫苗龙头遭股东七度减持,什么情11-08

- ·外汇储备规模止跌回升,人民币汇率强势反弹!11-08

- ·晚间公告全知道:东阳光拟与广汽零部件等设合11-08

- ·这家上市公司掌门人再成中国首富!身家超4500亿11-08

- ·“乌龙指”?中证1000主力合约一度跌停!千亿信11-08

- ·突发大跳水,重挫60%!龙头大跌超9%,一板块又爆11-08

- ·衣恋旗下公司因童裤不合格被罚11-08

- ·刚刚,郑州道歉:深感不安,不再无差别封小区11-08

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

今日提示