当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 菜系:供需改善 价格重心或逐渐下行

菜系:供需改善 价格重心或逐渐下行

菜籽方面,从全球角度来看,受益于种植收益良好,农户扩种增产意愿较强影响,主产国菜籽产量预期均出现不同程度的增长,2022/23年度全球菜籽产量预期达到创纪录的8434万吨。产需同增的情况下,由于产量增幅大于消费增幅,期末库存和库存消费比同比回升,全球菜籽供需格局改善,全球菜籽价格重心预计将逐渐下行,成本端对菜油菜粕支撑力度减弱。目前中加间贸易正常,新季加拿大菜籽产量恢复至正常水平,可供出口量增加,新季菜籽已经给出压榨利润,我国采购新季加菜籽数量明显增多。随着菜籽的大量到港,油厂开机率和压榨量将逐渐回升,国内菜油和菜粕供应改善,国内菜油、菜粕库存重建,上半年供应压力持续。需要菜油相较其他油脂给出更高的性价比来抢占更多的消费份额来消化供应端的增量,推荐做缩菜豆、菜棕价差。目前处于水产养殖淡季,菜粕供应明显增加的情况下,可能需要菜粕保持较高性价比来消化供应端的增量。后续如果全球大豆库存顺利重建,国内豆粕库存逐渐累积后关注豆菜粕价差逐渐走缩的可能性。随着国内疫情防控的优化,需求恢复预期仍是大概率事件,下半年关注消费的复苏节奏和国内累库节奏。

本文来自散户吧WWW.SANHUBA.COM

行情回顾 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

菜油: 本文来自散户吧WWW.SANHUBA.COM

第一阶段(1-6月):震荡上行。受主产国加拿大菜籽大幅减产影响,全球菜籽供需紧张。国内压榨利润和菜油进口利润持续倒挂,限制国内进口量。南美产区受高温干旱天气影响,大豆产量受损严重,使得全球大豆供需格局从此前的偏松预期逐渐趋紧,叠加印尼棕榈油出口禁令和俄乌冲突加剧了全球植物油供应的紧张,菜油价格上涨。

本文来自散户吧WWW.SANHUBA.COM

第二阶段(6-7月):震荡下跌。全球经济衰退预期下,美联储加息持续,大宗商品价格普遍承压。印尼棕榈油高库存压力使得其采取一系列措施刺激出口,国内棕榈油进口窗口打开,采购持续增加,油脂供应明显改善。宏观与基本面共振下油脂价格下跌。 本文来自散户吧WWW.SANHUBA.COM

第三阶段(7月-至今):宽幅震荡。美豆供需维持偏紧格局叠加阿根廷产区遭遇高温干旱支撑美豆价格在高位震荡。国际油脂供应主要依靠棕榈油,棕榈油的高性价比使得产地棕榈油库存去化顺利。国内菜油现货供应紧张,低库存高基差格局持续,市场挺价惜售心理较强, 但国内疫情反复需求端受到抑制,整体呈现供需双弱的格局,菜油价格呈现宽幅震荡走势。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

菜粕: 本文来自散户吧WWW.SANHUBA.COM

第一阶段(1-3月):震荡上涨。旧季全球菜籽供应紧张,价格高企,进口利润持续倒挂限制我国菜籽进口量和压榨量,菜粕供应偏紧,叠加俄乌冲突推动了菜粕价格的上涨,但水产养殖处于季节性消费淡季,一定程度上限制了菜粕的涨幅。

本文来自散户吧WWW.SANHUBA.COM

第二阶段(4-6月):高位震荡。USDA公布的种植意向报告显示2022年美国大豆种植面积预估为9095.5万英亩,创纪录新高。不过随后的月度供需报告证实了当季美豆及全球大豆供需偏紧的现实。低蛋白日粮技术全面推广,且随着豆菜粕价差的收窄,菜粕价格不占优势,菜粕价格整体呈现高位震荡走势。

第三阶段(6-7月):震荡下跌。全球经济衰退忧虑下大宗商品价格集体承压,黑海地区出口恢复令市场对供应端的担忧缓解。且随着国内油菜籽的陆续上市,国内菜粕供应改善,菜粕价格呈现下跌走势。 本文来自散户吧WWW.SANHUBA.COM

第四阶段(8-9月):震荡上涨。油菜籽进口量持续较低,部分地区菜籽到港延期,部分地区出现断籽停机的现象,且南方多地受高温影响开始限电停产亦限制菜粕生产,在下游水产养殖需求的支撑下,市场只能采购部分杂粕来填补供应缺口,推动菜粕价格上涨。

本文来自散户吧WWW.SANHUBA.COM

第五阶段(10月至今):宽幅震荡。随着进口菜籽菜粕到港的增加,供应紧张格局逐渐缓解。菜粕需求转为季节性淡季,但高豆菜粕价差下,菜粕性价比凸显支撑菜粕需求,菜粕价格呈现宽幅震荡走势。 本文来自散户吧WWW.SANHUBA.COM

菜籽基本面回顾

本文来自散户吧WWW.SANHUBA.COM

2.1全球油料供需情况:供需逐渐趋于宽松 本文来自散户吧WWW.SANHUBA.COM

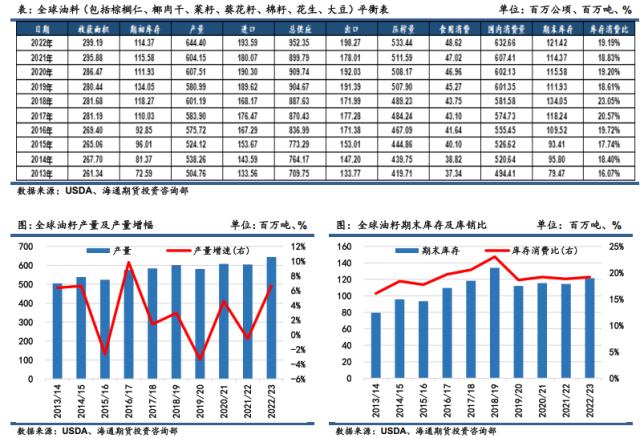

2020-2022年,由于天气等原因多个油籽的产量先后均出现了不同程度的减产,使得2021/22年度全球油籽期末库存和库存消费比维持在低位。对于2022/23市场年度,全球油料作物产需同增。供应端,由于油籽价格的高企,农户种植收益良好,扩种增产意愿较强,全球油料产量较上一年度增加了4025万吨左右,上升到6.44亿吨的水平,年增速为6.66%,过去10年的平均增速为3.12%。2022/23市场年度中,供应增量主要来自大豆和菜籽,其中大豆的产量预计增加3556万吨,菜籽产量预计增加1039万吨。国内消费量则是调升至6.32亿吨,同比增加2525万吨。供需双增的情况下,由于产量的增幅大于消费增幅,全球油籽的期末库存和库存消费比均呈现回升状态。期末库存同比增加705万吨达到1.21亿吨,库存消费比从18.83%回升至19.19%。综合来看,在天气不出现大问题的情况下,2022/23年度全球油料供需逐渐趋于宽松。

本文来自散户吧WWW.SANHUBA.COM

2.2全球菜籽供需情况:供需逐渐趋于宽松

(小编:财神)

相关新闻更多新闻>>

- · 起诉224人,同比上升近三成!最高检:加大惩治证券期货犯罪力度11-20

- · 北美低库存充分计价,豆粕3-5或迎反套窗口12-07

- · 期钢再度大跌 钢价又要凉?11-11

- · 农产品:原糖再涨需新驱动 进口成本支撑国内11-21

- · LPG:基本面仍旧孱弱,关注海外运输情况11-10

- · 生意社:2月20日兰州石化HDPE装置动态02-21

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- · 铁矿:南非发运大幅下滑 钢厂总库存降至今年新低11-22

- · 国内期货夜盘开盘涨跌不一 沪锌跌超1%11-21

- · 明年二季度开启牛市?高盛:回报率或超40%,小摩也唱多!剑指这些品种......12-20

今日要闻更多>>

- ·淘气天尊:节后市场如期上涨突破3100点!01-04

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·储能项目迎来并网交付高峰 明年或为国内大储高增启动元年01-04

- ·【北向资金概况】12月28日北向资金累计净流入3.97亿元,十大活跃个股名单01-04

- ·深证成指下跌0.86%报11010.53点,硅碳负极材料概念走弱01-04

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·能源巨头采购“龙芯、飞腾、兆芯”相关设备 信创有望迎来加速放量01-04

- ·中基协:2022年注销私募管理人2217家 “出大于进”结构调整趋势巩固01-04

- ·证券类私募连续4周加仓 股票私募仓位指数重回80%上方01-04

- ·1月私募信心指数小幅回落 管理人多持中性和乐观态度01-04

财经要闻更多>>

- · 技术面|大盘1月份将在3219点遇阻下跌,随后冲击3400点打开牛市01-04

- · 技术面|抛压不强,上证指数从支撑位反弹01-04

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 股市开年就涨,释放三重信号01-04

- · 复苏小牛之年01-04

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 太平洋证券2023年展望:盈利修复从预期向现实过渡,超配价值,低配成长!01-04

- · 浙商证券2023年展望:市场预期将迎来转折,A股将在上半年进入慢牛通道01-04

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- · 这位投资界元老,总结出3条“投人”原则01-04

今日提示