当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 光期研究2023年度策略之棉花:供需结构偏松,棉价反弹受限

光期研究2023年度策略之棉花:供需结构偏松,棉价反弹受限

2022年行情回顾

本年度ICE美棉价格先涨后跌,波动较大,整体呈现下跌趋势,5月达到年内最高位,随着美联储的大幅加息,美棉价格持续下跌,全球棉花供需格局逐渐转为宽松,ICE美棉价格承压运行。

国内方面去年抢收导致皮棉成本过高,年初郑棉价格位于高位,随着需求端逐渐走弱,叠加“疆棉禁令”影响,郑棉价格一路下行,最终维持低位震荡为主。总体来看,2022年郑棉跌幅大于美棉。

本文来自散户吧WWW.SANHUBA.COM

2023年市场分析逻辑

本文来自散户吧WWW.SANHUBA.COM

国际市场方面,全球棉花供需格局较为宽松,棉花消费量预期逐渐下降,库存端预计累库,棉花基本面对棉价支撑较弱。目前全球通胀压力仍然较大,虽然美联储加息节奏逐渐放缓,但美联储将长时间保持高利率状态,且美欧等国服装库存创下新高,消费端短时间难以改善,国际棉价承压运行。且当前ICE美棉价格位于近五年中等偏上水平,继续上行突破难度较大。

国内市场方面,棉花基本面相对偏弱,随着政策端的不断优化,市场预期逐渐好转,强预期之后棉花将重归基本面交易,随着疆棉运输的不断恢复,棉花供应端压力逐渐后移,棉花供应量已成定局,需求改善预期能否兑现是影响郑棉价格变动的主要因素,预计需求端改善需要一定时间。若需求好转预期兑现,郑棉重心将逐渐上移,需求兑现前,棉价反弹仍然受限。预计2023年郑棉期价将在13000-17000元/吨区间运行。 本文来自散户吧WWW.SANHUBA.COM

风险提示:新年度植棉意向较弱、全球经济增速缓慢、国内需求恢复不及预期。

一、2022年棉花行情回顾

1、ICE美棉行情回顾 本文来自散户吧WWW.SANHUBA.COM

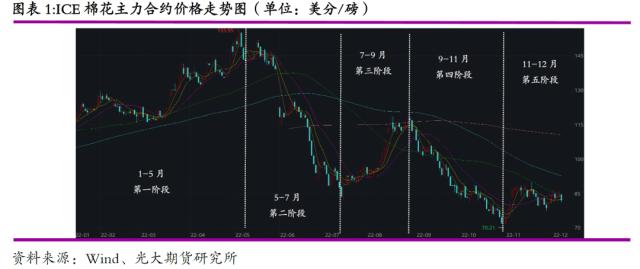

2022年ICE美棉整体呈现先涨后跌的走势,5月初最高涨至155.95美分/磅,10月末最低跌至70.21美分/磅,本年度ICE美棉价格波动幅度较大,大致分为以下五个阶段:

第一阶段:2022年1-5月,ICE美棉呈震荡上行走势。USDA下调全球棉花产量预计值,需求端预计值同比上涨,因此年初1-2月美棉价格小幅上涨;2-3月美国通胀压力逐渐增加,美联储加息预期升温,美棉出口也呈下降趋势,美棉震荡下行;3-5月美棉主产区持续干旱引发市场担忧,且印度棉花产量预计值下调,全球棉花消费预期较为乐观,美棉价格持续上涨。 本文来自散户吧WWW.SANHUBA.COM

第二阶段:2022年5-7月,ICE美棉快速下跌。美国通胀数据压力较大,美联储大幅加息周期开启,5月美联储加息50BP,6月、7月美联储接连加息75BP,美国通胀数据居高不下,市场对未来预期较为悲观,消费端受到抑制,棉花下游需求转弱,棉价快速下跌。 本文来自散户吧WWW.SANHUBA.COM

第三阶段:2022年7-9月,ICE美棉止跌反弹。7月美联储加息75BP之后,8月份美联储进入加息真空期,宏观方面压力得以缓解,且美棉主产区干旱情况愈发严重,美棉弃种率达到历史高位,市场开始炒作美棉减产的预期,ICE美棉价格止跌反弹。

本文来自散户吧WWW.SANHUBA.COM

第四阶段:2022年9-11月,ICE美棉震荡下行。9月美联储再次加息75BP,且美联储官员发言多数偏鹰派,宏观压力较大,且在接连大幅加息情况下,棉纺类等非必需品的开销降幅较大,全球棉花消费预期持续下降,ICE美棉震荡下行,最低跌至70.21美分/磅,创下近两年来新低。 本文来自散户吧WWW.SANHUBA.COM

第五阶段,2022年11月-12月,ICE棉价震荡上行。美联储在11月再次加息75BP之后,市场普遍预计未来加息节奏即将放缓,宏观情绪方面也有所好转,11月初美棉出口数据也表现较好,美棉触底反弹。12月份ICE美棉走势震荡为主,一方面美联储12月加息50BP已成定局,对ICE棉价形成一定支撑,但美棉出口数据较弱,拖累美棉价格。 本文来自散户吧WWW.SANHUBA.COM

2、CZCE郑棉价格回顾 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

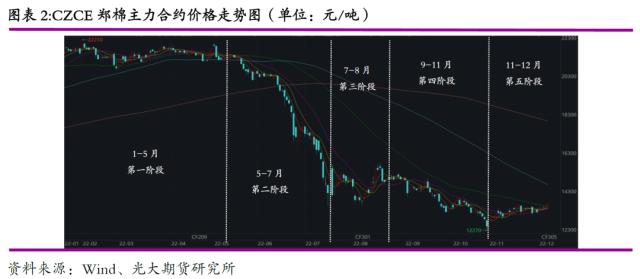

2022年郑棉走势相对较弱,年初郑棉在21000-22000元/吨震荡为主,随后一路下行,至10月末最低跌至12270元/吨,较年初最高值下跌9940元/吨,跌幅为44.76%,近期随着市场预期不断转好,郑棉震荡上行。本年度郑棉走势也可分为以下五个阶段:

本文来自散户吧WWW.SANHUBA.COM

第一阶段:2022年1-5月,棉花价格高位震荡。2021年末新棉上市时期,市场对未来预期较为乐观,全球棉花消费预期增加,棉花加工企业抢收新棉导致皮棉成本增加,对棉花价格形成支撑,棉价高位震荡。 本文来自散户吧WWW.SANHUBA.COM

第二阶段:2022年5-7月,棉价快速下跌。美联储大幅加息周期开始,宏观情绪转弱,且6月份美国“疆棉禁令”正式生效,市场担忧情绪加剧,需求端受到抑制,棉花价格快速下降。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · Mysteel解读:11月棉花产业进出口数据解析12-23

- · 高盛:大宗商品仍会是2023年表现最好的资产之一 有望再涨40%12-17

- ·1.14燃料油期货行情:期价有所走弱 呈多减空增态势02-05

- · 50个基点!美联储第7次加息来了!明年会降息吗?鲍威尔表态!美股全线跳水,国际油价持续反弹12-16

- · 锌周报:强预期支撑,需求证伪前难以大跌01-16

- · 东海宏观金融周报:国内央行降准,短期有望提振风险偏好11-28

- · 糖史演义:依旧是印度的主场:产量和出口量下调 糖价有望反弹01-10

- · 期市早盘:商品期货大面积飘绿,SC原油跌超5%,燃料油、沪镍跌超3%01-06

- · 工业硅周报:复苏尚需时日,硅价延续疲软12-19

- · 11月供需差值表现不一,汽油继续收窄、柴油明显反弹12-15

今日要闻更多>>

- · 桂发祥:公司未开展相关配餐、食材配送供应链业务计划01-16

- ·2023年1月22日A股开市吗?春节第一天股票大盘放假休市吗?01-16

- ·2023年小巨人概念股名单有哪些?(1月16日)01-16

- ·2023年聚维酮碘概念主要利好上市公司有哪些?(1月16日)01-16

- ·保健养生药板块概念股票有哪些?保健养生药概念股一览,一文了解!01-16

- ·创业板上市公司有什么特点?投资创业板的技巧01-16

- ·上交所扬州金泉2月7日申购,IPO定价31.04元/股01-16

- ·周一1只新债上市,你关注了没?(1月16日)01-16

- ·中基协:截至2022年12月末私募基金管理规模达20.03万亿元 环比增长0.11%01-16

- · 誉辰智能业绩连升依靠宁德时代 负债率85%存货9.3亿01-16

财经要闻更多>>

- · 盘点雷丁汽车商业版图 雷丁汽车累计被执行2565万01-16

- · 长信科技:公司为Meta提供最新款VR Quest2显示模组01-16

- · 什么信号?一线城市新房价格止跌!01-16

- · 从京东销售看年夜饭里的好彩头:“兔”年大吉、年年有“鱼”、“牛”气冲天01-16

- · 烟花工厂爆单,经销商蹲守车间抢货01-16

- ·亿道信息业绩怎么样?公司收入多少钱?01-16

- ·抢占春节送礼市场,糊涂老酱香成送礼佳选01-16

- ·470万美元!CPT Markets 年度强盈利王者客户诞生!01-16

- ·CPT Markets外汇分析:日本银行闪电出招,市场吓呆! 超宽松央行转向!01-16

- ·你想要的年味与兔年祝福,就交给TA承包吧!01-16

今日提示