当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 花生:上游逻辑持续兑现 内需驱动将成核心

花生:上游逻辑持续兑现 内需驱动将成核心

2022年四季度,花生基本面供需两弱,期货盘面高位回落,在完成一轮价值回归后,主力合约在消费预期恢复及进口成本抬升的推动下,重新站上万元高位,年关将近,食品厂补库需求,拉动现货好货震荡走强,本周现货贸易基本停滞,这波反弹的后动力或仅为资金僵持,基本面支撑非常有限。当前市场对年后消费状况的恢复程度分歧较大,这也是一二季度行情的核心矛盾所在,从已有的数据上,我们需重点关注以下几个方面。 本文来自散户吧WWW.SANHUBA.COM

一 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

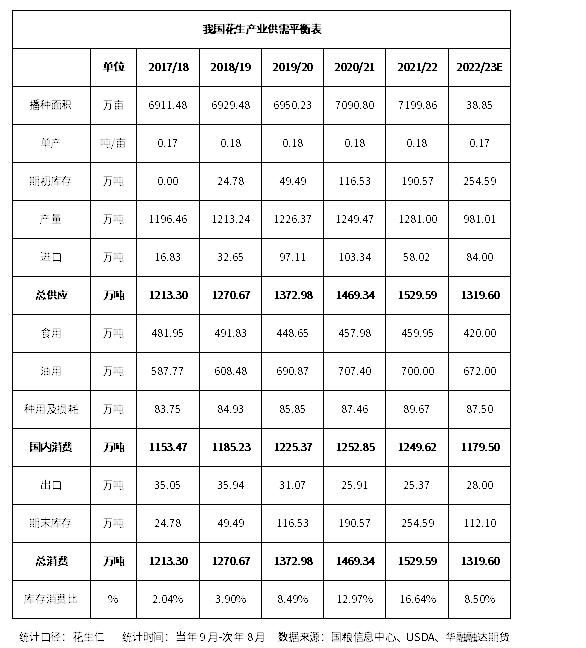

2022/2023产季减产幅度居于历史偏高水平,但上一产季结转库存较高,消费转弱程度也比较可观。据测算,截止2023年1月中旬,当季国产生货源已有效消耗接近五成(含种用)。预计2022/23产季末花生库存消费比有望降至2019/20产季末相当水平,暂给出大幅去库结论,尚不存在明显供应缺口。可以简单理解为,春节后供应压力较同期明显下降,但不至于缺货,能否产生突出矛盾需要看消费复苏强度能否逆转供需结构。

当前油厂榨利仍处于持续下滑阶段,2023年1月份车水马龙的繁荣街景,并没有支撑一级花生油报价转强,进口花生油滞销状况也并未改善,或许短期的消费反弹还不足以撼动下游累积的成品库存,规模油厂在高库存背景下,榨利水平直接影响到节后补库节奏,需要密切关注。此外,“三峰拉尼娜”对南美大豆单产的冲击效应,能否再度引发国内“豆粕-花生粕”替代需求,这条支线逻辑对04合约影响不大,有概率加入2023/24产季逻辑开启新征程。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM二 本文来自散户吧WWW.SANHUBA.COM

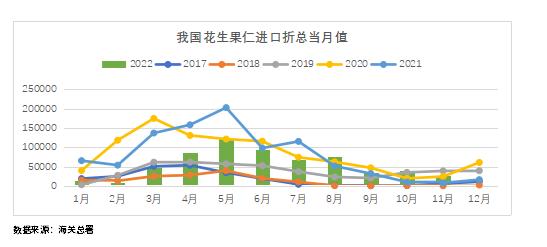

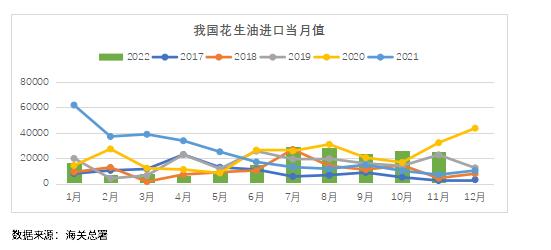

进口利润窗口打开,到港环比增量明显

近年来,我国花生进口逐步向非洲多国免税开放,其中苏丹和塞内加尔因当地花生含油高、水分低、价格便宜深受压榨企业喜爱,已逐步发展成为国内油用花生的重要补充。塞内加尔以出口粗加工脱壳统货为主(含油48左右),因其破碎杂质较多只能用于压榨。苏丹则以出口筛选后的精米为主(含油46左右),到港后还可分选出食品加工规格,在南方市场较受欢迎。 本文来自散户吧WWW.SANHUBA.COM

2022年下半年国内花生维持万元高位,进口利润窗口打开,贸易商采购积极性回暖,当季进口到港已有明显增长趋势。海关数据显示,2022年9月至11月,我国花生仁进口总量为10.1万吨,较2021年同期增加5.2万吨,增幅51.49%。2022年9月至11月,我国初榨花生油进口总量为7.5万吨,较2021年同期增加4.3万吨,增幅57.3%。 本文来自散户吧WWW.SANHUBA.COM

春节后进口能否按时足量到港,对一季度行情起到关键性影响。近段时间已到港苏丹米销售状况转好,市场信心有一定恢复,但整体态度仍表现谨慎。塞内加尔于1月15日开放关口,不收取出口配额税,出口量限制预报量的80%左右,据贸易商反馈该出口限额影响不大。苏丹政局混乱内战频发,三月大选对进出口贸易影响尚未可知,暂时并未出现较大隐患,持续关注其出口政策变化。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM三 本文来自散户吧WWW.SANHUBA.COM

现金收益提高明显,实际利润恢复有限 本文来自散户吧WWW.SANHUBA.COM

2022年花生种植成本因物料、人工及地租费用上涨而进一步抬升,按下半年新季花生销售均价测算,2022年花生种植的成本收益率为3.12%,农户现金收益环比有明显改善,但与增产年份2020年相比,实际利润恢复力度十分有限。另一方面,2022年花生与玉米、大豆等争地品种的种植收益差距有明显缩小,但整体成本收益率并未赶超,来年花生种植竞争力提高仍有阻力。2023年新季花生种植面积将有所恢复,但复种力度并不十分乐观,通过历年对比暂给出10%的增种比例,节后仍需积极调研取证。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:发改委价格司、卓创资讯(行情301299,诊股)、华融融达期货

(小编:财神)

相关新闻更多新闻>>

- · 【2023年展望】铁矿:春色可期,顺势而为01-05

- · 下游钢厂亏损情况下,焦炭是否还有上涨空间12-17

- · 成品油零售限价“二连涨”!出行成本小幅增加,加满一箱92号汽油将多花6元11-10

- · 大手笔!3000亿“矿茅”买买买,这次是铅锌,竞拍底价223亿01-15

- · 原油:风险偏好降温,基本面仍有韧性01-06

- · 铁矿石:需求预期改善,盘面波动加剧11-12

- · 铅锌周报:景气周期持续转弱 铅锌震荡偏弱12-19

- · 国内商品期货夜盘开盘 尿素涨逾3%11-20

- · 多地陆续进入“两会时间”,对钢市有何影响?01-14

- · 内部控制制度执行不到位,瑞达期货5项违规被责令改正!三季度营收增加25%11-22

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示