当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 建投观察:扬眉吐气——节后玉米市场展望

建投观察:扬眉吐气——节后玉米市场展望

春节期间,国内市场沉浸在假日氛围之中。出行的改善可以反映一定程度的需求恢复:根据1月初交通部、民航局对春运客流的展望,预计春运客流总量约 20.95亿人次,同比增99.5%,恢复到19年的70.3%。截至目前,据交通部数据,昨日春运客运量(铁路,公路,水路,民航)达1705.2万次,同比增长49.6%。不可否认20年多数人存在尊重就地过年的情况,从农历年的角度观察,节前和节中的出行频次增加,体现了传统春节中各种形式的社会活动均开始陆续恢复。如果按照20-22年的情况,居民在有条件的出行情况下面临移动受限或者时间成本花费过高的情况,意味着上述3年的时间中,出行数据存在一定的刚性。随着全面放开,非刚性出行增加,存在边际修复的必然性。伴随着各地消费券的发放、商场人流的增加以及乐园人流的排队情况,这都反映了节后需求恢复的良好预期。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,USDA,钢联 本文来自散户吧WWW.SANHUBA.COM

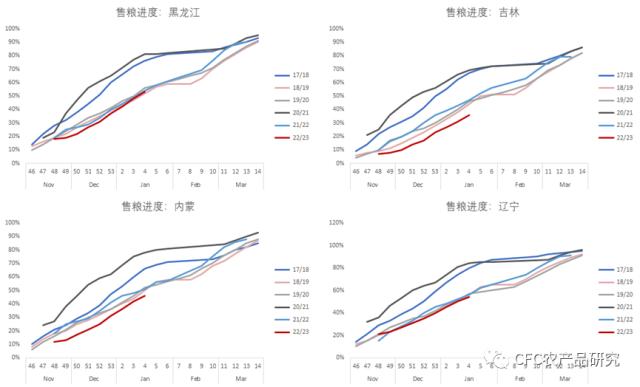

春节前的售粮进度来看,黑、辽两省已经达到一半,预计叠加春节期间可能出售的情况,预计节后超过一半可以预料。吉林地区由于储粮装具在中西部地区的普遍建立,叠加对价格预期偏高,售粮进度仍表现的缓慢,预计节后将会出现一定程度的反弹。不过需要注意的是,春节期间的低温是否会持续,这可能会通过维持储存条件或者延迟播种条件的模式,来延缓农民的售粮进度。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,USDA,钢联

本文来自散户吧WWW.SANHUBA.COM

海外市场受到节前USDA平衡表紧缩的提振,玉米在600美分以上保持坚挺,即使市场此前受到巴西增产,中国进口巴西玉米挤占美玉米份额,和美国燃料乙醇长期使用情况并无大幅增长的预期的前提条件下。不过我们看到并没有超过700美分的阻力位,根据CME美联储观察,2月加息25个基点至4.5%-4.75%区间的概率为99.7%,一定程度上反映出美央行对于未来加息放缓的预期,经济形势的改善意味着流动性将从商品市场转到权益市场。限制了原材料市场的上行预期。

最近阿根廷在春节期间降雨量增加,对此前高温干旱对于玉米的影响有一定改善。根据阿根廷布交所的报告显示,阿根廷玉米评级优良率仍在降低。评级较差为47%,较上周企稳;评级一般的48%,周环比增2%;而评级优良的5%,周环比降2%。不过土壤墒情上面有43%处于有益到适宜,周环比增3%,表现出一定的改善。但即便如此,我们看到美玉米并没有反映出明显下跌情况。

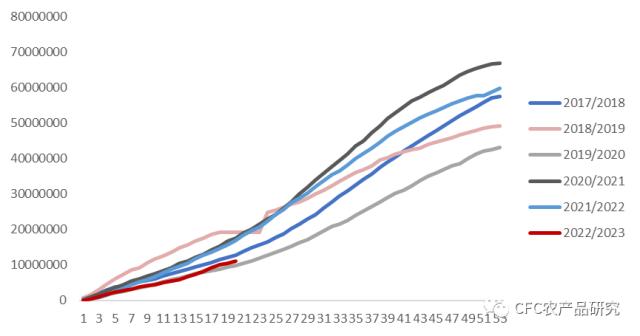

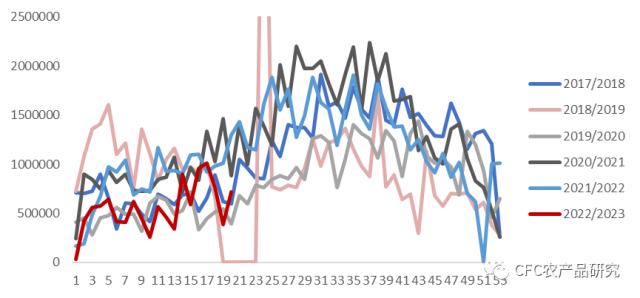

另一方面,美玉米出口情况的改善一定程度上制约了美玉米整体下行的态势。1月12日,根据USDA,美国2022/2023年度玉米出口净销售为113.2万吨,高于前一周为25.6万吨,也高于市场25-80万吨的预期值,其中日本和墨西哥是主要的采购来源。从累积销售情况来看,至少好于上一市场年度,在乌克兰仍受限于海运检验水平受限和巴西货车司机的罢工的情况下,这样的表现既反映出短期美玉米需求的刚性,也反映出我们在中对于对其他进口来源的担忧。海关总署数据显示,中国2022年12月玉米进口量为86.75万吨,环比增加16.99%,同比下滑34.89%,其中有42万吨来自于美国,同比增78%。这一点也侧面说明了我们从进口来源的有限性。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,USDA,钢联 本文来自散户吧WWW.SANHUBA.COM

从国内盘面的情况来看,此前上行的趋势一方面源自于国内对售粮进度偏低的估值预期,所以可以看到节前随着市场预期高点的出现,以及市场对于节后需求和现实之间的落差,伴随着节前落袋为安的心理开始逐渐回落。考虑到目前海外市场仍然有着偏强的进口成本,且节前由于有放开恢复,外汇政策,年底结汇和房产刺激和美元加息预期的放缓综合作用下,汇率偏强的情况很可能出现一定的回调。在节后销售预期以及基本面的售粮进度并没有表现出明显的利空驱动下,节后盘面仍然存在震荡偏强运行的可能性。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · “限价俄油是毁灭之路”!普京即将签署,俄财长发声:拒绝供应......12-26

- · 玉米周报:宏观调整+备货企稳,关注盘面变化11-17

- ·沙漠蝗虫对农产品市场影响评估02-21

- · 钢材社库“五连降” 建材板材均放缓11-12

- ·1.16热卷期货行情:多空因素交织 热卷短线不可过度看涨02-04

- · 利空因素叠加施压,成品油零限价再遇下调11-21

- · 黑色金属:负反馈已至后半程,预期反复警惕风险11-09

- · 期市早盘:商品期货多数上涨,沪锡、苯乙烯涨超3%,沪镍、铁矿石等涨超2%11-11

- · “保险+期货”助力乡村振兴在行动,新湖期货2022年湖南省常德市生猪专项项目顺利完成赔付12-23

- · 楼市迎多重利好,黑色系“银十”的关注焦点是?10-06

今日要闻更多>>

- ·【私募调研记录】申九资产调研超图软件01-25

- ·【私募调研记录】汐泰投资调研山外山01-25

- ·【私募调研记录】高毅资产调研山外山01-25

- ·创业板沥青公司哪家强(沥青上市企业市值排名)01-25

- ·创业板五大天然气板块股票排名(2023市值榜单)01-25

- ·创业板碳纤维概念股(创业板碳纤维概念股有哪些)01-25

- ·创业板足球概念股票有几家?都有哪些?01-25

- ·创业板涉及超宽带的个股一览(附名单)01-25

- ·创业板细胞治疗股,建议收藏!(名单)01-25

- ·创业板PM2.5上市企业排名(PM2.5公司市值排行榜)01-25

财经要闻更多>>

- ·2022年度优化产业布局 同方股份降本增效初显01-25

- · 外资参与中国高质量发展步伐加快——透视2022年吸收外资年报01-25

- · 增强高质量发展动能——从地方两会看重大项目投资新动向01-25

- · 工业经济回稳向好 产业数字化进程提速01-25

- · 2023年春节档电影总票房突破20亿01-25

- · 春节档总票房破27亿!《流浪地球2》9亿领跑,背后哪些上市公司望成大赢家?01-25

- · 日媒:日本GDP今年或被德国超越 跌至世界第四01-25

- ·?五大感染人群需尽早抗病毒 复星健康在线处方阿兹夫定春节“不打烊”01-25

- ·国际高端品牌优势赋能,恩仕全国招商助力青年创业01-25

- ·多次列入新冠治疗药物目录,连花清咳片你了解吗?01-25

今日提示