当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 2月焦炭市场存在小幅反弹机会

2月焦炭市场存在小幅反弹机会

我的钢铁网讯:回顾1月焦炭市场,整体呈现稳中偏弱的格局。焦炭价格进行了两轮下调,幅度在200-220元/吨。对于春节前的一个月,焦炭市场却略显悲观。前期冬储推动下,焦炭价格已持续上涨四轮,利润的不断修复,焦企供应边际有所改善。而钢厂节前钢价虽以上涨为主,但是难掩成交的疲软,持续亏损下铁水产量偏低位。随着钢厂冬储补库结束,钢厂对于高价焦炭的抵触情绪较大,焦炭市场整体走弱明显。 本文来自散户吧WWW.SANHUBA.COM

展望2月,焦炭存在反弹迹象。焦炭价格企稳反弹,但反弹空间有限。随着地方两会的召开,各项利好经济政策不断出台,稳中求进中市场信心不断提振。随着天气回暖,钢材淡季已过,钢厂高炉陆续复产,对焦炭的需求向好,焦炭市场开始走强。然钢厂及焦企前期由于持续亏损,利润的修复需要时间推动,在此消彼长间,双方价格调整较为谨慎,反弹空间或将有限。 本文来自散户吧WWW.SANHUBA.COM

价格方面 本文来自散户吧WWW.SANHUBA.COM

1月31日,MyCpic冶金焦国产现货价格指数报2692.5元/吨,1月均价2734.5元/吨;山西准一焦2440元/吨,一级焦2700元/吨,出厂承兑含税价;港口准一级出库价格2730元/吨,一级出库价格2810元/吨;港口准一级平仓价格2710元/吨,一级平仓价格2810元/吨。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1月焦炭价格稳中偏弱运行,焦炭价格分别在1日、10日进行了两次下调,累计幅度200-220元/吨。进入1月,市场情绪转弱明显。在钢厂尚且处于传统冬储阶段,降价速度之快,也确实有些意料之外。供需紧平衡的一个状态,钢焦的矛盾并不突出,首轮的快速落地,也让焦企的抵触情绪较大,而由于亏损,铁水产量持续较低,钢厂实际冬储偏消极,甚至提前结束冬储,在普遍看跌的情绪下,供应逐渐趋于宽松,加之炼焦煤价格的不断走弱,焦炭价格还是以偏弱运行为主。

而进入二月,市场回暖,钢厂高炉复产,对焦炭的需求增加。而目前焦企开工率一般,且库存低位,加之焦企复产时间较滞后于钢厂,或将造成短时的供不应求,焦炭价格反弹迅速。而随着焦企供应逐渐趋于宽松,钢厂的抵触情绪仍在,供需矛盾缓解后,焦炭市场以稳为主运行。 本文来自散户吧WWW.SANHUBA.COM

供应方面

本文来自散户吧WWW.SANHUBA.COM

截止1月28日Mysteel统计独立焦企全样本:产能利用率为71.9% 月环比上涨0.2%;焦炭日均产量66.0,月环比增加0.3万吨。焦炭库存79.1,月环比下降60.8。1月焦企开工率较12月变化不大,焦企开工较为稳定,受到降价影响,焦企出货较为积极,焦炭库存降库明显。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

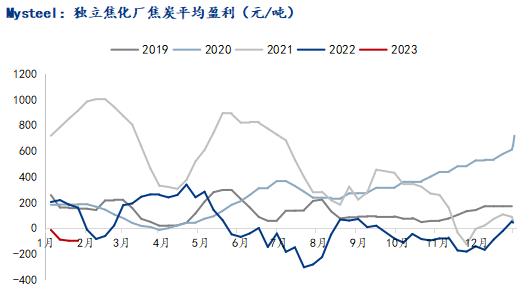

截止1月28日Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-98元/吨;山西准一级焦平均盈利-100元/吨,山东准一级焦平均盈利-89元/吨,内蒙二级焦平均盈利-123元/吨,河北准一级焦平均盈利-45元/吨。 本文来自散户吧WWW.SANHUBA.COM

从利润角度看,焦企在1月再度陷入亏损状态,尽管炼焦煤价格有所走弱,然坑口价格较为坚挺,且适逢焦企冬储,对炼焦煤的需求强烈,炼焦煤价格仍然处于偏高位,随着焦炭价格接连下调,焦企承压,利润呈现下行趋势。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM从焦化产能置换情况来看,据Mysteel调研统计,2023年已淘汰焦化产能220万吨,新增480万吨,净新增265万吨;预计2023年淘汰焦化产能4260万吨,新增5050万吨,净新增790万吨。2022年已淘汰焦化产能1731万吨,新增4280万吨,净新增2549万吨。从产能新增淘汰角度看,焦炭产能或出现过剩,然从实际情况看,焦企多保持一定限产水平,产量并未出现过剩现象,焦炭供应维持相对平衡。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

需求方面 本文来自散户吧WWW.SANHUBA.COM

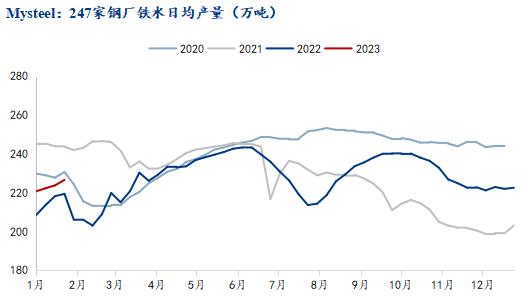

1月铁水产量维持偏低位。截止1月28日,Mysteel调研247家钢厂高炉开工率76.69%,环比上周增加0.72%,同比去年增加1.83%;高炉炼铁产能利用率84.15%,环比增加1.05%,同比增加2.64%;钢厂盈利率32.47%,环比增加5.20%,同比下降50.65%;日均铁水产量226.57万吨,环比增加2.83万吨,同比增加7.22万吨。

本文来自散户吧WWW.SANHUBA.COM

1月仍然处于钢铁行业传统淡季,叠加春节期间,多地放假停工,对钢材的需求较为疲弱,尽管钢价多以上涨为主,但是成交一般,钢厂成品库存累积较大,在持续倒挂下钢厂焦炭一直保持低库存状态,对焦炭的需求一般。进入2月,基于开春基建投资和持续开工的建材需求,成为节后钢材价格上涨的有利前提。钢厂由亏转盈,高炉复产,对焦炭的需求增加。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

库存方面 本文来自散户吧WWW.SANHUBA.COM

截止1月28日Mysteel调研焦炭总库存(247钢厂+全样本独立焦企+4大港口)为960.96万吨,月环比增加60.2万吨,同比减少101.02万吨。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 铝:五天跌去1000点,铝价下方空间几何?01-06

- · 甲醇:历史价差复盘01-14

- · Mysteel:生猪2022年市场回顾与2023年展望(产能篇)01-14

- ·期市午评:能源类期货领涨 沥青拉升涨超3%02-20

- · 基本面维持弱平衡,钢价或震荡下行 | 钢市早知道12-27

- · 生意社:2月20日扬子石化HDPE装置动态02-21

- · 唐山钢坯跌至3500,钢价偏弱运行11-22

- · PVC:至暗或已过 复苏进行时01-27

- · 朋友圈炸锅!一则公告,外汇期货重磅来袭?别慌,真相看这里01-19

- · 供应端受扰美联储加息放缓 原油自年内低点回升12-17

今日要闻更多>>

- ·污水管网概念股有哪些?污水管网概念股一览表202302-02

- ·今天港股开盘吗?2023年1月28日股票为什么停了不能交易?02-02

- ·2023年1月30日A股创业板指查询,在线旅游概念行情及资金流向查询02-02

- ·背板股票概念一览(2023/1/31)02-02

- · 飙涨17.93万亿!02-02

- · 李家超:香港将向世界各地旅客派发50万张免费机票02-02

- ·特种光缆概念股票有哪些?特种光缆概念股一览表02-02

- ·1月30日收盘分析:光韵达涨超10%,医美概念走强0.902%02-02

- ·阿莱德IPO定价24.8元/股 于1月31日开启申购02-02

- ·新赣江发行价是多少 新赣江是做什么的02-02

财经要闻更多>>

- ·平安人寿2023开门红已上市,盛世金越尊享仍支持双被保人设置02-02

- ·积极践行企业社会责任,中国平安连续21年荣获"中国最受尊敬企业"02-02

- ·2022中国平安励志计划决赛收官 新市民圆梦美好城市生活02-02

- ·广东省人大代表丁珂珂:坚守“保险为民”本色,把发展着力点放在服务实体经济上02-02

- · 沪深两市成交额再突破1万亿元02-02

- · 中航电测复牌一字涨停 封单金额超147亿02-02

- · 快递越来越贵,顺丰一年净赚超60亿,韵达险些失守行业老二02-02

- · 无线充电变局,苹果或成最大赢家02-02

- · 2022年汽车制造业利润5319.6亿元,同比增加0.6%02-02

- ·平安产险2022年度理赔报告:坚守保险为民本色,累计理赔超1300亿元02-02

今日提示