当前位置 > 散户吧 > 股市动态 > 大盘分析 > 炒白酒也需要信仰

炒白酒也需要信仰

这个月,资本市场寒气逼人。截至目前,今年以来沪深300指数大跌28%,已大于2018年全年跌幅的25.3%,上证50指数大跌29%,也要超过2018年全年的19.8%。 本文来自散户吧WWW.SANHUBA.COM

10月份以来,白酒经历了一轮残酷的暴跌,比大盘还要凶猛。茅台A股股王15个交易日暴跌27.4%,五粮液(行情000858,诊股)同期再跌19%,泸州老窖(行情000568,诊股)跌逾30%,山西汾酒(行情600809,诊股)大跌22.5%,古井贡酒(行情000596,诊股)大跌26%……在如此之短的时间内,跌幅如此之深,在白酒历史上也极为罕见。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM白酒是食品饮料中权重占比很大的细分领域。它急速暴跌,对整个板块的情绪冲击颇大。酱油、乳制品、休闲食品等无一例外追随白酒被大幅抛售。比较典型的是海天味业(行情603288,诊股),最近16个交易日大跌26%,较历史高点大幅回撤58%,市值蒸发4100亿元,现值仅剩下2859亿元。 本文来自散户吧WWW.SANHUBA.COM

对茅台、海天这种超级大白马打骨折行为,怎么看?怎么办?

01 本文来自散户吧WWW.SANHUBA.COM

白酒之殇 本文来自散户吧WWW.SANHUBA.COM

近日,龙头酒企陆陆续续完成三季度业绩披露。整体来看,表现依旧强劲,与当前股价表现对比简直就是冰火两重天。其中,泸州老窖前三季度归母净利润同比增速高达30.94%,山西汾酒为45.7%,洋河股份(行情002304,诊股)为25.78%。 本文来自散户吧WWW.SANHUBA.COM

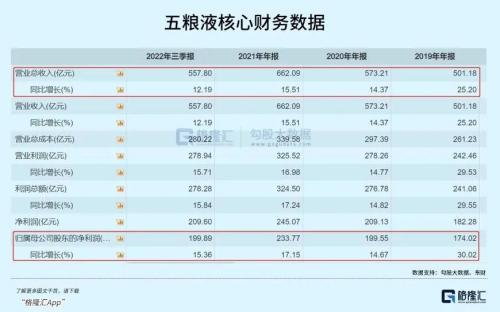

另外,五粮液前三季度营收557.8亿元,同比增长12.19%,归母净利润199.89亿元,同比增长15.36%。拆分看,Q3营收145.57亿元,同比增12.24%,归母净利润为48.9亿元,同比增18.5%。后者创下5个季度新高,增速是超出市场预期的。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

再看合同负债,最新为29.63亿元,环比二季度末上升10.86亿元。不过,同比21Q3仍然下滑36.8%,但相较于二季度骤降70%也有一些改善。 本文来自散户吧WWW.SANHUBA.COM

可见,包括五粮液在内的龙头酒企在第三季度的业绩没有之前市场预期那么悲观,相反大多还超出市场预料。

本文来自散户吧WWW.SANHUBA.COM

但股价为何却持续暴跌?

本文来自散户吧WWW.SANHUBA.COM

逻辑也很简单,金融市场交易的是预期,是未来,而不是当下一二个季度的业绩表现。在我看来,龙头酒企业绩的增速下滑会全面来临,时间大致在2023年。

本文来自散户吧WWW.SANHUBA.COM

白酒业绩=量*价,而价格又是供需决定的。在疫情持续防控+经济下行压力较大的背景之下,高端白酒需求会在相当长时间的时间内保持低速,乃至下滑态势。这个逻辑在之前的文章——《白酒鬼故事越来越多》都详细阐述,不重复。 本文来自散户吧WWW.SANHUBA.COM

这里展开讲一讲供给。其实,中国白酒整体产能早就在2016年见顶,2017年便开始一路下滑。今年前7月,全国产能仅406万千升,同比继续下降0.5%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM整体产能下滑,对于已经上市的大中型酒企而言,其实是好事。但拆分看,最近几年,低端酒产能保持大幅下滑态势,而中高端酒逆势扩张却很快。主要逻辑是过去几年白酒行业景气度相当之旺盛,盈利能力又很强,吸引了行业内外资本疯狂涌入,尤其是茅台带火的酱香酒。 本文来自散户吧WWW.SANHUBA.COM

据机构调研相关数据,从今年下半年到明年上半年,会有一大批酱香酒陆续投产,规模大约20万吨。而更为尴尬的是,当前酱香处于次高端价格带上的销量也就8-10万吨。如此规模的产能将涌入市场,会较大程度上冲击目前产能紧平衡状态。

除此之外,行业内本身大玩家也在积极扩大高端酒产能。其中,茅台预估在2025年高端产能达到4.5万吨,五粮液在2024年提升至4万吨,泸州老窖在2025年提升至2-2.5万吨,而这三家巨头在2020年的高端产能分别才3.33万吨、2.9万吨、1.5万吨。此外,二线的古井贡酒扩张更为激进,如果落实扩产计划,高端产能将会上涨100%。 本文来自散户吧WWW.SANHUBA.COM

可以大胆猜测,未来几年高端白酒的销量会很有压力,而扩大的产能不断释放涌向市场,价格将失去上涨动力。这种预期被打破之后,原来在渠道中囤积的投机酒也会陆续抛向市场,酒企批价将更为疲软。

(小编:财神)

相关新闻更多新闻>>

- ·A股五连阳!去年最牛板块 再掀涨停潮!02-11

- ·国金证券点评:1月物价数据:CPI超预期上行 疫情影响尚未显现02-11

- ·创业板是反弹行情风向标02-09

- ·大盘再现百股涨停,创业板节后大涨16%,告诉我们什么?02-12

- ·涨停王者:沪指八连阳,大盘为何拒绝调整02-12

- ·A股节后强劲反弹暂歇 强势背后耐人寻味02-14

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·天风证券:无钴电池 正是特斯拉对钴价上涨过快的担忧02-20

- ·各机构下周一股市走势预测分析(2020年2月21日)02-21

- · 假期市场又“嗨”了,这波反弹能持续多久?10-07

今日要闻更多>>

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

- ·上海天洋定增募不超11.6亿获证监会通过 中信证券建功11-07

- ·国海证券定增募不超85亿获证监会通过 中信证券建功11-06

- ·可立克拟定增募不超2.25亿获证监会通过 招商证券建功11-05

- ·今日申购:有研硅、天振股份11-05

- ·天纺标北交所上市首日跌10% 募资1.3亿中国银河保荐11-04

- ·科恒股份拟定增募不超5.84亿珠海国资入主 股价跌2%11-03

- ·深挖独门股 公私募机构各显神通10-31

- ·今日上市:箭牌家居、中荣股份、金橙子、伟测科技10-31

财经要闻更多>>

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

- ·中国车企,去抢地盘了10-30

- ·就在下周一!42只科创板股票率先迎来做市交易,10-30

- ·近5700亿!北上资金这一数据4个多月最高,1500亿10-30

- ·十四五累计投资金额近3500亿!抽水蓄能项目密集10-30

- ·VR产业盛会即将召开,华为百度等巨头参展,设备10-30

- ·白酒龙头洗牌:汾酒争三,泸州老窖“老四”位10-30

- ·台湾为什么造不好电动车?10-30

- ·为信创产业扎实发展筑牢底座!PC服务器龙头股价10-30

- ·三季度继续亏损,航空业仍在艰难时刻!重磅信10-30

今日提示