当前位置 > 散户吧 > 股市动态 > 个股分析 > “持股”还是“持币”?20年大数据揭秘:节后“红包行情”概率有多大?

“持股”还是“持币”?20年大数据揭秘:节后“红包行情”概率有多大?

春节长假将至,持股还是持币又成了不少投资者面临的两难选择。 本文来自散户吧WWW.SANHUBA.COM

今年春节前,随着中央经济工作会议召开,稳增长预期升温,同时市场对于疫情后复苏预期逐渐打满,两市股指自12月底以来接连反弹,上证指数累计涨幅超5%。

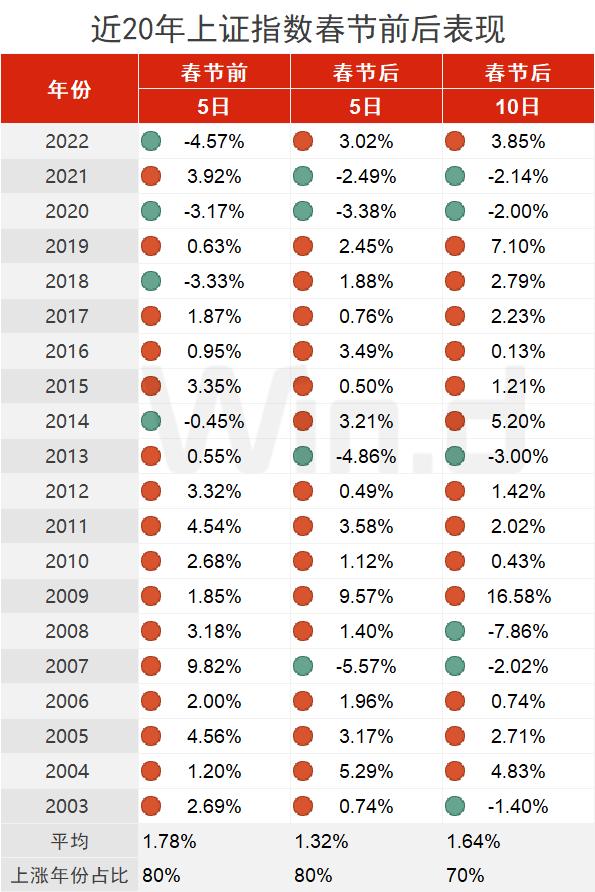

春节后,“红包行情”是否继续上演是近期投资者最为关注的话题。据Wind统计,自2003年至2022年20年的行情数据显示,春节前后A股大概率上涨,春节前5个交易日和春节后5个交易日的上涨概率均有80%。

本文来自散户吧WWW.SANHUBA.COM

值得注意的是,“持币还是持股”话题探讨的本质是投资者对于春季后行情的预测,但过往的经验表明,短期行情随机性较强,历史数据只能作为参考,投资者更需要关注的是当前市场主要矛盾变化,把握阶段性和结构性投资机遇。

本文来自散户吧WWW.SANHUBA.COM

春节前后A股大概率上涨

本文来自散户吧WWW.SANHUBA.COM

据Wind统计,2003年至2022年的20年间,春节前后A股大概率上涨,具体表现为:春节前5个交易日,上证指数平均上涨1.72%,20个年份中16个年份上涨;春节后5个交易日,上证指数平均上涨1.32%,20个年份中16个年份上涨;春节后10个交易日,上证指数平均上涨1.64%,20个年份中14个年份上涨。

本文来自散户吧WWW.SANHUBA.COM

总体来看,A股市场确实存在较为显著的“春节效应”,市场在春节后的表现多数不错,各大宽基指数上涨概率较高。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

各大指数对比来看,春节前5个交易日,深市表现总体要强于沪市。2003年以来,“春节效应”期间各主要指数节前一周平均涨跌幅来看,深证成指、创业板指平均涨幅分别为2.74%和2.49%,均高于上证指数的1.78%和上证50的1.74%。

本文来自散户吧WWW.SANHUBA.COM

不过,历史数据只能作为参考,春节后行情将如何演绎,更需要关注市场环境的变化。春节后,政策预期落地进入复苏观察期,而疫后复苏进入兑现期,不少机构表示春节后的市场表现还有待观察。

本文来自散户吧WWW.SANHUBA.COM

市场风格方面,春节前后往往也是市场风格切换的重要时点。据西部证券(行情002673,诊股)统计,节前大盘和中盘风格表现较好,节后往往小盘风格占优。春节前消费和成长风格表现较好,节后成长、稳定和周期风格占优。行业方面,节前银行、汽车、家电表现较好,节后通信、计算机、综合、纺织服装、农林牧渔更佳。

春季躁动行情仍有望上演

尽管春节前市场已提前预演了一波躁动行情,电力设备、非银金融、计算机、电子、医药生物、家用电器等不少板块累计涨超6%,但市场对节后的躁动行情仍充满期待。 本文来自散户吧WWW.SANHUBA.COM

近期不少机构发表观点,看好节后市场表现。博时基金宏观策略部对证券时报记者表示,结合历史经验,考虑到当前市场流动性保持宽裕、经济景气度缓慢企稳回暖,叠加偏友好的政策预期,2023年春季躁动值得期待。 本文来自散户吧WWW.SANHUBA.COM

在博时基金宏观策略部看来,近期,海外资产的主要交易逻辑是通胀有所回落、央行紧缩预期小幅回落,需求走弱迹象日益明显但对资产方向影响相对较小。国内资产的主要交易逻辑是疫情管控和地产政策的变化。 本文来自散户吧WWW.SANHUBA.COM

博时基金宏观策略部认为,2023年第一季度市场核心关注点是海外通胀率的变化以及货币政策的响应,全球需求下降对经济的冲击,疫情的变化节奏以及对经济的影响,稳增长政策的执行和效果,民营房地产企业困境缓解程度、地产需求的恢复状况。

本文来自散户吧WWW.SANHUBA.COM

具体投资策略方面,博时基金宏观策略部建议关注景气相对优势的变化。一是景气反转:建筑材料、非银金融、电子和交通运输等行业2023年盈利增速排名上行,出现景气反转特征;二是景气改善:计算机、商贸零售、传媒行业盈利增速排名有所改善;三是景气回落:主要集中于资源品行业,煤炭、石油石化等行业盈利排名有所回落。此外,沿着二十大报告,重点关注新老能源、军工、半导体、信创、医药、种业等领域。

广发基金则认为,总体来看,防控和地产政策的变化意味经济的预期有所修复,在资产配置的大方向上从股弱债强转向股强债弱,在股票行业配置上适度增加消费和地产链的方向。在此背景下,建议2023年配置策略主要关注三个方向,一个是以消费和地产为代表的政策优化受益者,另一个是以新能源为代表的高端制造,还有一个是以安全为主题的自主可控。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 地产股史诗级反弹!房地产“金融16条”出台提振行业11-14

- ·龙净环保业绩快报:2019年净利8.77亿元 同比增长9.50%02-17

- · 一周财闻:蚂蚁集团大动作!马云退出实控人位置信息量巨大!郭树清最新发声01-08

- ·上市公司晚间利空汇总:昆仑万维控股股东减持不超过3.89%02-07

- · 存款准备金率今日下调,上机数控回应徐州项目火灾事故影响…重要消息还有这些12-05

- · 2023年 数据安全产业有望迎来拐点01-18

- ·十月开门绿,沪指失守3000点!传闻“禁酒令”10-10

- ·[互动]老百姓:疫请期间老百姓大药房坚守岗位门店正常营业02-07

- ·">海兰信7倍溢价现金关联收购 招商证券"逆风"强烈推荐02-13

- · A股春季行情仍在?投资主线有哪些?十大券商策略来了01-15

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示