当前位置 > 散户吧 > 股市动态 > 个股分析 > 表现再输大摩 高盛何以坠落神坛?

表现再输大摩 高盛何以坠落神坛?

国际顶级投资银行摩根士丹利(MS.US)与高盛(GS.US)几乎在同一日公布了截至2022年12月31日止的第4财季业绩及2022年全年业绩。

本文来自散户吧WWW.SANHUBA.COM

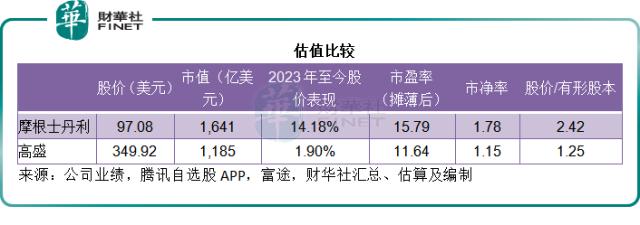

然而,市场对于这两家顶级投行业绩的反应却是冰火两重天:公布业绩后,摩根士丹利的股价大涨5.91%,当前市值为1,641亿美元,而高盛的股价则下挫6.44%,市值收缩至1,185亿美元。 本文来自散户吧WWW.SANHUBA.COM

归其原因主要与业绩有关。

尽管摩根士丹利与高盛的第4季及2022年全年利润均按年下滑,但在投资者心目中,它们的跌幅却各有不同——摩根士丹利的跌幅没预期严重,而高盛的表现却逊于预期。 本文来自散户吧WWW.SANHUBA.COM

所以,虽然2023年才过了半个月,摩根士丹利2023年以来已累计上涨了14.18%,显著跑赢高盛的1.90%。从估值来看,大摩的市净率高达1.78倍,市盈率也有15.79倍,明显高于高盛的市净率1.15倍和市盈率11.64倍。

财华社认为,摩根士丹利的估值更高,主要因为业绩较高盛优胜,相对来说受资本市场回落影响的敏感性没高盛大,而且回馈股东的力度更大。

本文来自散户吧WWW.SANHUBA.COM

2022年第4季业绩比较

本文来自散户吧WWW.SANHUBA.COM

就2022年第4季业绩而言,高盛与摩根士丹利的收入都出现双位数跌幅,同时利润更大跌三成以上,不过从盈利能力来看,大摩仍优于高盛。

2022年第4季,摩根士丹利的季度收入同比下降12.2%,至127.49亿美元;高盛的季度收入则按年下滑16.2%,至105.93亿美元,主要受期内美联储加息拖累美股整体表现,投行业务显著收缩所影响。 本文来自散户吧WWW.SANHUBA.COM

摩根士丹利的季度净利润为22.36亿美元,同比下降39.5%,但规模上仍为高盛的两倍,高盛的季度净利润同比下滑68.9%,至11.85亿美元,见下表。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM2022年业绩比较

本文来自散户吧WWW.SANHUBA.COM

平滑季节影响因素,从2022年全年业绩来看,高盛的盈利能力依然好于摩根士丹利。 本文来自散户吧WWW.SANHUBA.COM

2022年全年,高盛收入同比下滑20.2%,至473.65亿美元,主要反映投行业务收入按年下滑47.93%,抵消了其他业务收入的增长;同样摩根士丹利的投行业务收入也按年下降49.07%,但交易业务按年增长8.73%稍微缓和了此等影响,大摩的全年收入同比下降10.2%,至536.68亿美元。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

大摩业绩好于高盛,秘诀是什么? 本文来自散户吧WWW.SANHUBA.COM

见下图,从收入规模来看,除了2014年和2021年之外,摩根士丹利的收入规模要显著大于高盛。

本文来自散户吧WWW.SANHUBA.COM

但是,尽管高盛的收入规模明显不及摩根士丹利,其整体利润与大摩的差距却不是那么大,见下图,2022年高盛的全年净利润为107.64亿美元,大致与摩根士丹利的110.29亿美元相差不大(至少没有收入规模的差距大),而在过去的部分年份,高盛的净利润规模甚至显著大于摩根士丹利,例如美股IPO创纪录而且并购交易活跃的2021年。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

这是因为高盛更专注于投行业务。见下图,对比于摩根士丹利,高盛的投行业务收入规模一直占据主要优势。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

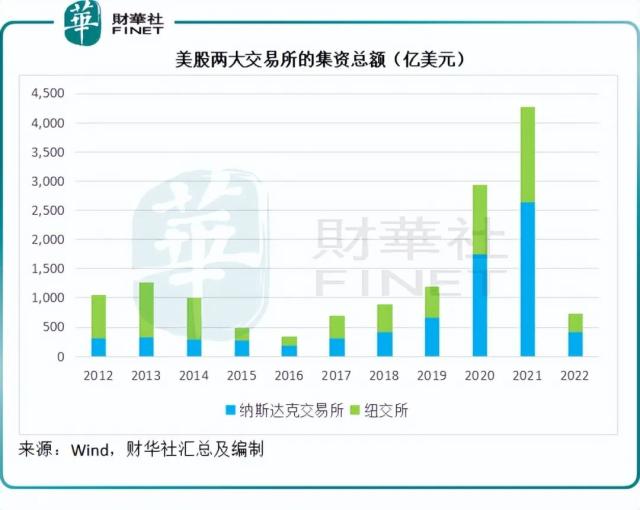

美联储在2022年累计加息4.25个百分点,同时持续缩减资产负债表,令全球美元流动性收缩,也带动了美元资产的整体成本上升。在这样的背景下,资金对于资产的风险回报率要求变得审慎,导致二级市场的资金出走,避到更安全的资产——例如新发行(即计及加息影响)的美元国债以及增长潜力更理想的新兴市场,例如A股、港股和中概股。

本文来自散户吧WWW.SANHUBA.COM

美股下滑,顺带对一级市场的交易带来负面影响——既然二级市场估值不佳,企业的上市意愿自然显著下降,而且因为估值欠理想,已上市企业再融资活动也不活跃。 本文来自散户吧WWW.SANHUBA.COM

Wind的数据显示,纳斯达克交易所的2022年总集资额只有406亿美元,按年下滑84.56%;纽交所的总集资额同比下滑80%,至327亿美元,见下表。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM(小编:财神)

相关新闻更多新闻>>

- ·十月开门绿,沪指失守3000点!传闻“禁酒令”10-10

- · A股春季行情仍在?投资主线有哪些?十大券商策略来了01-15

- ·上市公司晚间利空汇总:昆仑万维控股股东减持不超过3.89%02-07

- · 存款准备金率今日下调,上机数控回应徐州项目火灾事故影响…重要消息还有这些12-05

- · 一周财闻:蚂蚁集团大动作!马云退出实控人位置信息量巨大!郭树清最新发声01-08

- ·[互动]老百姓:疫请期间老百姓大药房坚守岗位门店正常营业02-07

- ·">海兰信7倍溢价现金关联收购 招商证券"逆风"强烈推荐02-13

- · 地产股史诗级反弹!房地产“金融16条”出台提振行业11-14

- · 2023年 数据安全产业有望迎来拐点01-18

- ·龙净环保业绩快报:2019年净利8.77亿元 同比增长9.50%02-17

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示