当前位置 > 散户吧 > 财经要闻 > 金融资本 > 中银策略:降准助推,科技乘势

中银策略:降准助推,科技乘势

国内、外流动性宽松预期对A股走势构成利好,科技成长更加受益。 本文来自散户吧WWW.SANHUBA.COM

观点回顾 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

01市场热点思考

本文来自散户吧WWW.SANHUBA.COM

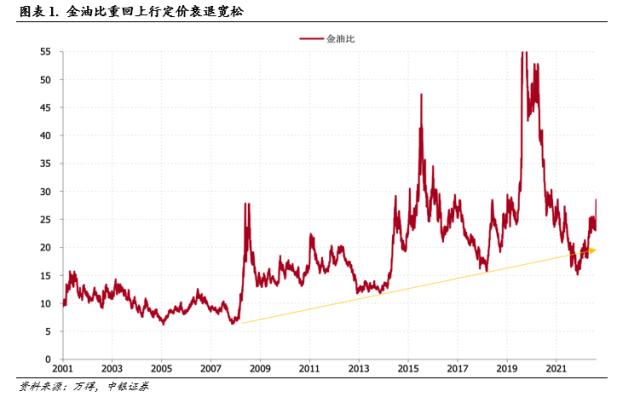

海外市场定价衰退,宽松从预期走向现实。经济下行周期往往会伴随一些风险事件的爆发。风险事件的强弱取决入是否冲击到经济结构,往往是以债务形式体现的,如拉美债务危机,欧债危机等等。本次海外银行业风险事件,虽然有些流动性风险的苗头,但尚不构成全球股票市场的系统性风险。美国硅谷银行倒闭更多是利率风险敞口带来的,资产与负债久期错配,美联储连续加息是导火索,对传统意义上的存贷银行传染性较低。瑞信作为全球系统性重要银行已引发监管部门的重视和迅速行动,暂时的流动性冲击演化成系统性风险概率仍然偏低。从资产价格的表现看,事件发酵后,大宗商品工业品和能化都出现了明显的下行,在美债收益率下行和避险情绪助推下贵金属价格走高,金油比重回上行趋势。银行风险事件的影响,美国短暂的通胀韧性也有望打破,美联储继续大幅加息抑制通胀的必要性降低,同时考虑到银行风险事件的传染性,美国加息放缓的概率有较大提升。海外定价衰退宽松正在从预期走向现实。

本文来自散户吧WWW.SANHUBA.COM

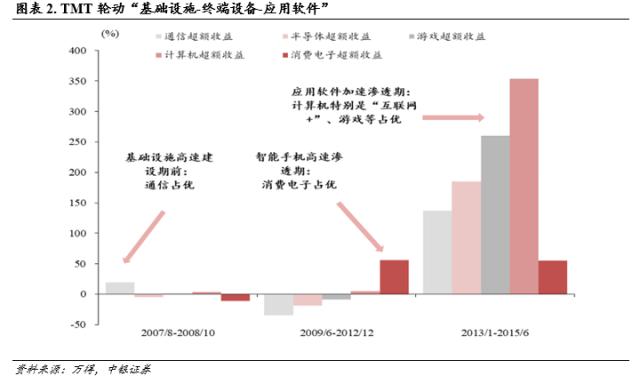

降准助推,科技乘势。本次降准时机历史少见。当前中国经济短周期处于扩张前期,被动去库阶段。我们统计了2009年以来的4次相同周期阶段,仅有2020年5月有一次降准,说明这次早周期背景下的降准释放的宽松信号超出预期。在国内经济大概率弱复苏的情景判断下,国内、外流动性宽松预期对A股走势无疑构成利好。当前A股的整体估值水平处于近10年40%的分位,流动性宽松推动的估值修复仍有一定空间。市场风格上,科技成长更加受益。在经济弱复苏的判断下,高增长板块是稀缺的,流动性宽松预期下市场更关注成长空间。行业上,TMT科技正在形成软硬科技的闭环,硬件下半场,软件上半场路径逐渐清晰。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

02大势及风格 本文来自散户吧WWW.SANHUBA.COM

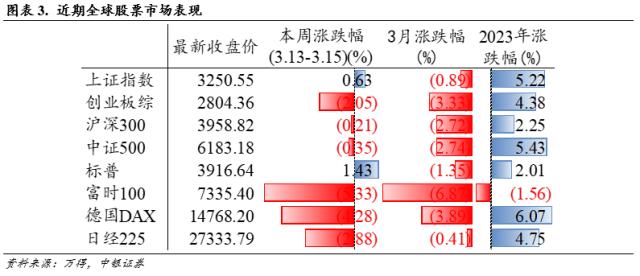

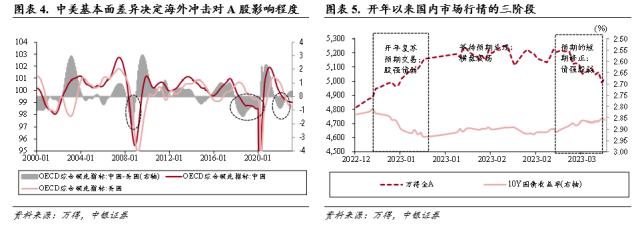

海外风险冲击对A股影响可控。本周海外银行流动性风险发酵,瑞信危机再度引发市场短期避险情绪的升温,美欧风险资产都出现了不同程度的回撤。关于此次海外流动性风险事件,我们延续上周周报观点,当前高杠杆领域仅限金融资产而未涉及地产等实体领域,居民及企业部门杠杆率相对健康,因此美欧金融体系存在一定的风险因素但本轮危机难以演化为大规模的金融危机及债务危机。本轮海外流动性冲击对于A股的影响,我们认为无论从时间还是幅度上都会相对有限:当前国内短周期正在迎来扩张期的拐点,高频及先导指标显示国内需求明显回温趋势,从中美基本面差异的角度,2023年有望形成中强美弱的格局;而从市场估值分位来看,虽然2023年开年以来A股估值经历了一轮小幅回升,但整体估值仍处于近10年以来的40%分位水平,这与2008、2018年的A股估值的高水位有着本质上的不同。因此,当前国内基本面存在相对优势,估值水位提供安全边际,本轮海外流动性危机对于A股的冲击力或将有限。 本文来自散户吧WWW.SANHUBA.COM

超预期降准推动实体信用持续回温。本周五央行宣布降低金融机构存款准备金率0.25个百分点,叠加本周的MLF超量续作,央行近期持续向市场投放流动性。此次降准的时点略超市场预期,从政策意图的角度,一方面,3月缴税时间窗口市场资金面压力增加,适时降准有助于缓解银行间资金面压力;另一方面,一季度银行信贷投放明显加力,这点可从1-2月信贷增速和持续走高的票据利率中可见一斑,降准缓解了银行负债端的压力,使得银行更好的配合实体信用的投放,从而“推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳”。开年以来,国内市场从1-2月“强预期弱现实”的复苏预期交易逐步走向3月以来的预期兑现行情,两会政策并未超出此前市场预期,经济高频数据虽有回温但市场对于复苏成色及持续性依然存疑,A股开启横盘震荡行情。我们认为此次降准,无论从官方的表态还是时点的选择无一不传递出支持实体信用进一步回升的政策意图,这也符合我们年度策略对于今年国内宏观环境的预判:信用回温+货币温和是年内宏观环境的主旋律。当前来看我们依然认为2023年在海外衰退、新旧经济转换的背景下,国内经济修复的幅度为弱复苏,但Q1国内信用拐点预判进一步确认。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

03中观行业与景气 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 2023年A股避坑指南来了!01-15

- · 资金流入贵金属、油气等板块03-08

- · 春天,躁动的不只是荷尔蒙,还有市场!02-05

- · 高盛唱多中国资产:预计MSCI中国指数将上涨15%,人民币将升至6.501-11

- · 信达策略:第一波上涨或进入后期 3-4月股市胜率开始下降03-05

- · 浙商策略:底部右侧,坚定看多-牛市开端之一12-26

- · 中泰策略:全面注册制的启动对市场影响几何?02-05

- · 证券时报:大客户“砍单”带来的警示11-11

- · 兴证策略2023年十大猜想:政策将是2023年投资机会的重要抓手01-07

- ·创金合信尊盈纯债债券一览:02.19新的纯债债券型基金业绩10强02-20

今日要闻更多>>

- ·聚焦康养、绿色能源,险资私募股权投资活跃,热情能否持续03-20

- ·私募通MAX数据周报:本周投资、上市和并购共136起事件03-20

- ·第十七届中国(深圳)私募基金高峰论坛在深圳举行03-20

- · 瑞星股份过会:今年IPO过关第43家 华西证券过首单03-20

- ·智能手表龙头股有哪些,智能手表概念股票股价一览(2023/3/13)03-20

- ·CIPS相关上市公司概念有哪些(2023/3/13)03-20

- ·临床服务概念股有哪些?临床服务股票一览(2023/3/13)03-20

- ·创业板钠电池有哪些企业(创业板钠电池上市企业市值排名)03-20

- ·创业板服务器上市公司有哪些?03-20

- ·创业板上市企业涉及机器人的公司有哪些?(3/13)03-20

财经要闻更多>>

- ·林园今日最新发声:当前位置宜投资,看好公司将终身持有,3月份又新买进15家公司03-20

- ·新能源产业链估值呈N字型变迁,优胜劣汰后将迎来行业“第二春”03-20

- ·卫宁健康:回购方案已实施完毕 共斥资约1.21亿元回购0.66%股份03-20

- ·数据通|机构资金大幅流出,银行股护盘,工商银行吸金5亿03-20

- · 戴在头上的刀片?央视315晚会关注头盔质量!强制性国标将实施,市场缺口巨大03-20

- ·*ST新海:股票交易异常波动 存在被实施强制退市风险03-20

- ·采纳股份:取得一项实用新型专利证书 有助于公司保持技术领先地位03-20

- ·ST新城:为全资子公司借新还旧借款提供3990万元担保03-20

- · 避险情绪高涨推动黄金价格持续上涨 黄金板块望迎机遇03-20

- · 回天新材:有机硅胶等相应业务板块已开启产品涨价工作,板块龙头有望受关注03-20

今日提示