当前位置 > 散户吧 > 财经要闻 > 金融资本 > 东北策略:新能源何时见底?

东北策略:新能源何时见底?

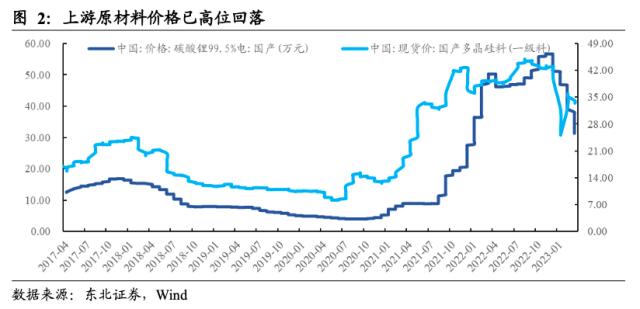

当前新能源行业的症结在于需求下行和产能过剩。(1)需求方面,新能源车国内渗透率已达27.6%,2022年购置税减半等政策透支了2023年的消费需求,新能源车销量增速明显下行;在欧洲能源危机缓解、外需回落下储能需求预期明显回落。(2)供给方面,上游原材料碳酸锂、硅料产能释放,价格已从高位下跌40%以上;中游动力电池产能规划明显超过需求;下游整车降价进一步加剧对供给过剩的担忧。

复盘来看,成长性赛道调整见底需看到政策、需求、筹码和估值等的大幅改善,不同时具备可能仅仅是超跌反弹。复盘白酒、医药和半导体的调整过程,可以看到:(1)行业出现调整见底都是在高位筹码彻底出清(融资、外资等成交额占比大幅下降)、筹码结构大幅改善(基金持仓超配比下降)下;与此同时,估值已大幅下降50%-70%以上,估值性价比已较高。(2)第二个重要因素是需求预期明显改善,往往是政策导向发生变化所致,如2022年10月的白酒(防疫放开后白酒需求回暖)和医疗器械(医保政策回暖、高端设备国产化等)。(3)如果四个条件不同时具备,尤其是筹码调整不到位、需求预期没有明显改善,仅仅是估值明显下降、估值性价比较高,也仅仅可能出现超跌反弹,如2021年9月的白酒和医药,以及2022年5月的半导体。 本文来自散户吧WWW.SANHUBA.COM

当前来看,新能源中期调整未完,TMT和低估值国企是双主线。(1)新能源当前不具备调整到底的条件,短期估值性价比较高可能出现超跌反弹:筹码出清方面,新能源的基金超配比和外资持仓依然维持高位,高位筹码出清不到位;但当前估值仅25倍,估值分位数已降至8%。需求改善方面,渗透率已达高位,外需回落、内需低迷,短期需求改善预期较低;政策上,扩大内需导向的刺激汽车需求的政策依然有望出台。(2)对比来看,TMT行业和低估值的央国企同时具备政策、需求、筹码和估值四个条件,是当前的双主线。 本文来自散户吧WWW.SANHUBA.COM

分子端修复延续,降准显示国内流动性维持宽松,A股延续震荡偏强。(1)分子端:1-2月消费修复较好,1-2月地产销售好于预期,分子端修复延续。(2)流动性:美联储仍可能小幅加息,降准显示国内流动性继续维持宽松;新发基金回暖,微观资金有所改善。(3)风险偏好:硅谷银行风险有限但紧缩预期回落,地缘风险下降提振市场情绪。

本文来自散户吧WWW.SANHUBA.COM

政策和复苏导向是配置主线,关注TMT、建筑等。(1)分子端持续修复、分母端的流动性宽松以及两会结束后政策推动,因此政策和复苏导向依然是行业配置主线。(2)建议逢低配置:其一,政策导向的:AI和国产化相关的计算机(人工智能、云计算、国产化)、传媒、半导体;国改和一带一路相关的建筑、通信、军工等。其二,复苏导向的:顺周期的化工、消费(白酒、美容、停车等)、电力设备等。

本文来自散户吧WWW.SANHUBA.COM

风险提示:经济修复、政策出台不及预期,地缘冲突发展超预期

本文来自散户吧WWW.SANHUBA.COM

01 本文来自散户吧WWW.SANHUBA.COM

周度聚焦:新能源中期调整未完,短期存在超跌反弹机会 本文来自散户吧WWW.SANHUBA.COM

1.1.当前新能源行业的症结在于需求下行和产能过剩 本文来自散户吧WWW.SANHUBA.COM

新能源车销量增速下行,储能需求预期回落。(1)新能源车方面,2022年在购置税减半等一系列稳增长、促消费政策刺激下,新能源车销量达688.7万辆,同比增长93.4%,市占率达25.6%,相较2021年提高12.1%,2022年新能源乘用车渗透率达到27.6%,一定程度上透支了2023年的汽车消费需求,预计2023年新能源车销量将为900万辆,同比增速下滑至35%。(2)新能源发电方面,随着欧洲能源危机逐渐缓解,以及外需回落下储能需求预期下滑,风光储相关需求也有所下行。 本文来自散户吧WWW.SANHUBA.COM

供给端产能过剩问题凸显。(1)上游来看,碳酸锂、硅料产能释放,价格已从2022年高位下跌40%以上,有效缓解中下游成本压力的同时也将整个新能源行业的发展方向从原材料短缺导向的数量型发展转向追求性价比的高质量发展,盈利空间下降;(2)中游来看,新能源车方面,到2025年,新能车所需要的动力电池产能将达到1200GWh,但动力电池目前的产能规划已超5000GWh;新能源发电方面,2023Q1国内硅片产能预计将达到740GW左右,对于上游硅料和下游的电池片、组件来说都明显产能过剩,行业竞争格局恶化;(3)下游来看,头部新能源车企降价后,部分车企快速跟随,近期燃油车的大幅降价,也引发市场对于新能源车销量分流的担忧,进一步加剧了对供给过剩的担忧。

本文来自散户吧WWW.SANHUBA.COM

1.2.成长赛道调整见底和超跌反弹的信号

(小编:财神)

相关新闻更多新闻>>

- · 估值压力正在逐步消化 2023年上半年A股或存修复性机会11-24

- · 储蓄率创近年新高!超额储蓄能否大体量形成消费?能否大量进入地产?能否进入股票市场?券商这样说03-04

- · 超700家上市公司参与!长江证券策略会被"挤爆",伍戈三维角度解码宏观大势02-27

- · 华安策略:什么情形下春季行情会被终结?02-06

- · 兴证策略:中国特色估值体系之央企估值如何重塑03-04

- ·全球超大对冲基金桥水策略报告20次提及中国02-15

- · 李大霄:中国资产大牛市已经扑面而来,全球资金追逐中国资产将成为热潮01-11

- · 2月极简复盘:A股整体预期不高,没有大风险!“中国特色估值体系”逆市上涨03-05

- · 2023年A股流动性展望:居民超额储蓄释放,全面注册制有望落地实施,资金净流入规模可能超千亿01-18

- · 破局之道12-29

今日要闻更多>>

- · 华泰证券:电镀铜有望成为HJT金属化终局技术03-22

- ·二维黑磷板块上市公司股票一览(2023/3/20)03-21

- ·2023年人造丝概念上市公司股票一览,主要利好股票有哪些?03-21

- ·PA66板块概念股一览(2023/3/20)03-21

- ·哪些是大圆柱电池概念股?(2023/3/20)03-21

- · 硅谷又震荡!亚马逊官宣再裁员9000人;瑞士信贷暴跌56%,AT1债券遭信任危机;3月份27款进口游戏过审03-21

- · 道通科技拟定增募不超8.06亿 上市3年两募资共24.98亿03-21

- ·创业板小米概念公司(创业板小米概念上市公司名单2023)03-21

- ·2023年3月28日打新提醒:中信金属(601061)03-21

- ·新一周共有11只新股将公布网上发行中签率(3月27日至3月31日)03-21

财经要闻更多>>

- · “芯片狂人”赵伟国,被审查起诉!03-22

- · 交易商协会推出2023年度会费减免措施03-22

- · 国家新闻出版署:27款进口网络游戏获批,腾讯、网易、中青宝等在列03-22

- · 去年我国全部工业增加值超40万亿元 制造业规模连续13年居世界首位03-22

- · 东北策略:新能源何时见底?03-22

- · 国金策略:国企改革主题为何历史上只有两次相对行情?03-22

- · 策略周报:主线的交汇:国企价值重估与数字经济时代03-22

- · 兴证策略:“中特估”十大选股思路03-22

- · 中信建投:环境改善,市场反击,科技成长仍是中期主线03-22

- · 中国外贸总体延续规模稳结构优态势03-22

今日提示

黑马推荐

主力动向

- 上峰水泥拟不超5亿进行新经济股权投资 2.5亿成立私募助力半导体产业链成形

- 私募生存之战开启 用专业与专注“破局”而上

- 深圳证监会:下一步将持续加大私募机构日常监管和现场检查力度

- 中信建投于长沙投资新设创投私募公司 注册资本3.4亿

- 股票私募也卷起来了!百亿私募开打价格战,只收千分之五管理费,后市怎么看?

- 同兴环保、万朗磁塑等于安徽共设私募公司 注册资本10亿元

- 奇瑞投资等设立新能源汽车和智能网联汽车私募合伙企业

- 湖北监管局:将在守牢辖区风险底线基础上,充分发挥私募基金服务实体经济高质量发展作用

- 奇瑞与安徽财金投资成立私募合伙企业 出资额40.4亿

- 上汽集团、华域汽车等共设产投私募公司 注册资本33.73亿