当前位置 > 散户吧 > 财经要闻 > 上市公司 > 黄山谷捷拿到IPO批文 研发费用、技术先进性被重点关注

黄山谷捷拿到IPO批文 研发费用、技术先进性被重点关注

黄山谷捷虽然拥有了车规级功率半导体模块散热基板市场的三成份额,但其核心技术的先进性问题仍需要重视。 本文来自散户吧WWW.SANHUBA.COM

根据证监会网站发布的信息显示,近日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)顺利拿到了证监会注册批文,只待企业路演上市了。 附图:黄山谷捷IPO注册批文????????? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:证监会网站???据黄山谷捷介绍,本次上市,募集资金主要投向“功率半导体模块散热基板智能制造及产能提升项目”、“研发中心建设项目”和“补充流动资金”三个项目。其中,“功率半导体模块散热基板智能制造及产能提升项目”旨在突破公司产能瓶颈,满足公司智能化生产和业务发展需求,巩固公司在行业内的优势地位;“研发中心建设项目”将紧密围绕功率半导体模块散热基板的新产品、新技术和新工艺的开发,改善公司的研发设施和技术条件,进一步提升公司技术创新能力和整体研发实力;“补充流动资金”项目旨在满足行业快速发展、公司业绩快速增长背景下公司对营运资金的较大需求。

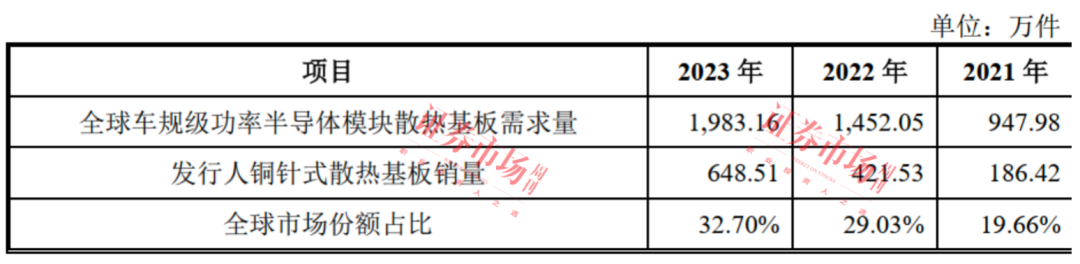

细分市场份额领先???????

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

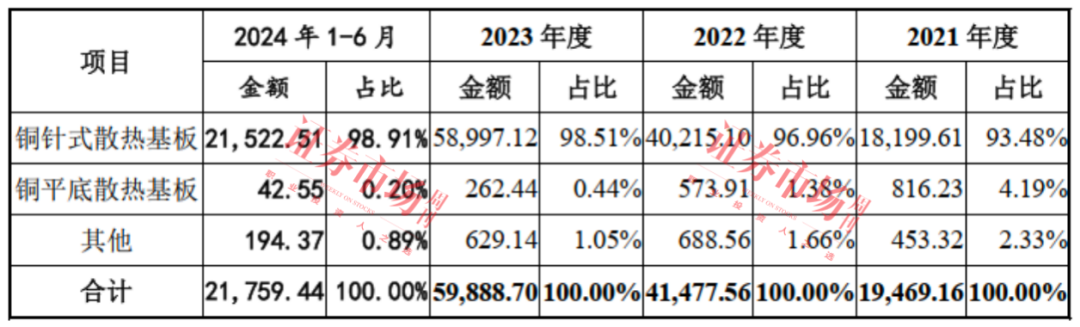

来源:招股书

此外,黄山谷捷的的客户集中度也比较高,数据显示,2021年至2024年1-6月,公司主营业务前五大客户的销售收入分别为17310.59万元、33277.80万元、42104.34万元和16856.74万元,占营业收入的比例分别为67.77%、62.01%、55.47%和60.42%。 本文来自散户吧WWW.SANHUBA.COM

对上述情况,黄山谷捷在招股书中表示:“报告期内对前五大客户集中度较高,若未来公司不能持续拓展新的客户,或原有客户发展战略发生重大变化,对公司的采购减少,将对公司经营业绩造成较大不利影响。” 本文来自散户吧WWW.SANHUBA.COM

对于黄山谷捷存在的上述情况,上市审核委员会在审核过程中也提出了问询,要求公司说明主要客户是否具有稳定性,相关交易是否具有可持续性;说明其核心工艺是否具备技术壁垒,是否存在较高的替代性及快速迭代风险;说明其未来业绩是否存在进一步下滑风险。 本文来自散户吧WWW.SANHUBA.COM

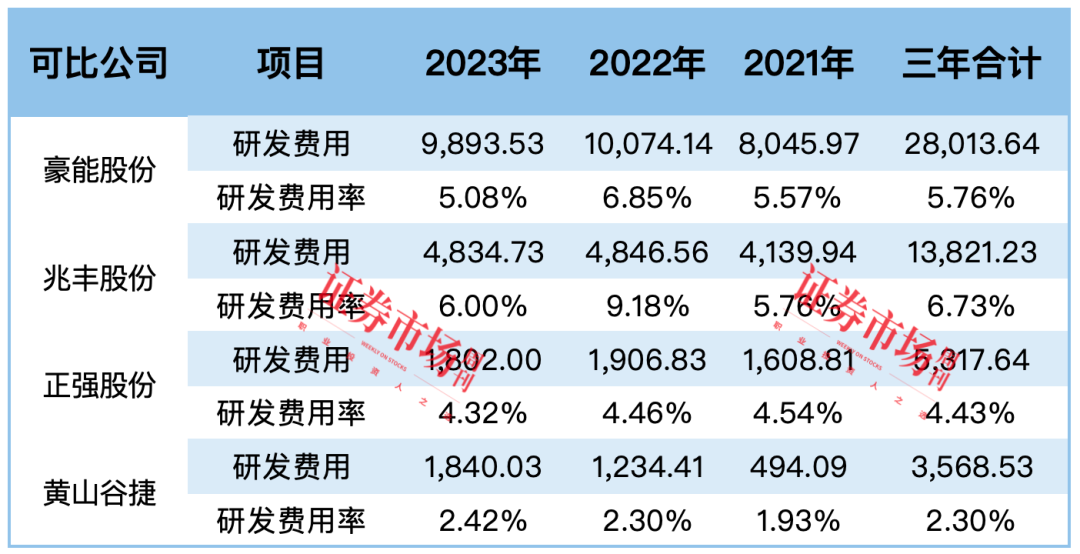

核心技术的先进性被问询????????

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:招股书、Wind 本文来自散户吧WWW.SANHUBA.COM

研发团队方面,截至2024年6月末,黄山谷捷的研发人员数量为53人,占员工总数量的比例为8.91%。研发人员学历方面,大专及以下学历的研发人员占比较高,比例达67.92%,本科及以上学历研发人员占比为32.08%。 本文来自散户吧WWW.SANHUBA.COM

另外,在专利成果方面,截至招股说明书签署日,其获得发明专利10项,实用新型专利16项,专利共计26项。而同行业公司中,截至2023年末,正强股份及子公司拥有发明专利20项、实用新型专利40项,专利共计60项。截至2024年6月30日,兆丰股份及下属子公司维持的有效专利共计100余项。豪能股份虽未披露专利总量,但每年均有大量新增专利,根据其披露的近几年年报和中报来看,今年上半年就获得了16项专利;2023年,获得了4项实用新型专利;2022年则获得了1项发明专利和15项实用新型专利。 本文来自散户吧WWW.SANHUBA.COM

事实上,对于研发费用较低的情况,黄山谷捷也做出了解释,其表示,公司部分研发活动为与下游功率模块厂商进行的同步研发,下游客户在同步研发过程中会以样件、小批量采购等方式对发行人研发过程中形成的产品予以采购。因此,部分研发项目的最终研发成果形成了可供出售的产品,交付客户并形成了销售收入。公司将形成收入产品的料工费结转至营业成本。报告期内,其研发支出金额分别为1868.13万元、3855.77万元、5536.24万元和2730.47万元,占营业收入的比重分别为7.31%、7.18%、7.29%和9.79%。 本文来自散户吧WWW.SANHUBA.COM

对于公司的解释,深交所在问询函仍进行了发问,要求公司说明研发投入最终主要结转至营业成本/存货的原因,结转至营业成本/存货的研发投入对应研发项目的情况,包括项目立项、研发进展、产品的销售对象、数量及单价情况,并说明划分为研发投入是否准确,客户是否知悉相关产品为试制品,是否存在纠纷或潜在纠纷。另外,还要求其说明研发活动与生产活动的划分依据,与下游客户进行共同研发的分工,并结合发行人对研发投入各项支出分摊方式、内部控制制度及执行情况、研发投入口径与申报高新技术企业及汇算清缴的差异,进一步论证其研发投入归集的准确性。

(小编:财神)

相关新闻更多新闻>>

- ·上海医药:上药控股携手赛诺菲中国 共促国际好药惠及更多百姓12-21

- ·稳市02-21

- ·天键股份开启申购:持续加固技术与产能护城河 长期发展潜力释放05-30

- ·肠道微生态调节剂纳入抗疫治疗 微生态制剂概念股有哪些?02-07

- ·数据通|机构资金流入半导体、游戏与电力股,通富微电吸金10亿06-03

- ·方正电机:与小鹏汽车拟在驱动电机开展战略合作07-05

- ·成交额同比增长81%! 七鲜11.11线上线下一站式购物体验备受青睐11-12

- ·聚焦IPO | 兴福电子多项财务数据“打架”,关联交易公允性存在不足05-27

- ·算力概念股震荡反弹 多股涨超5%07-11

- ·沪综指跨越年线指日可待,多头热情有望升温01-14

今日要闻更多>>

- ·创业板中药题材公司名单(2024/11/22)11-25

- ·创业板5大智能机器人公司排名-创业板智能机器人概念股11-25

- ·创业板景观概念上市企业名单(2024/11/22)11-25

- ·创业板稀土永磁上市企业有几家_创业板稀土永磁上市公司一览11-25

- ·创业板建材概念上市公司有哪些(2024/11/22)11-24

- ·创业板氟化工概念股股票有这几家!11-24

- · 禾迈股份跌5.66% 2021年上市超募48亿中信证券保荐11-24

- ·东方精工:实控人之一唐灼林于11月20日继续卖出250万股11-24

- ·航天晨光:拟聘任中审众环为 2024 年度审计机构11-24

- ·中马传动:实际控制人变更为盛桂英和蒋少一11-24

财经要闻更多>>

- · “5G+工业互联网”高质量发展蹄疾步稳11-24

- ·大涨超750%!明起停牌核查11-24

- · “降息”!1个月期国库现金定存中标利率为2.16%,上次为2.28%11-24

- · 今年1万亿元超长期特别国债发行完毕 明年将继续发行并优化投向11-24

- · 吴清:加快推动新一轮全面深化资本市场改革开放 将推出更多务实的举措11-24

- ·厚植乡风文明,平安产险医疗健康下乡百村巡回活动走进福清新厝11-24

- ·丸美:中国首个全自研自产自迭代胶原大厂品牌11-24

- ·吸引全球 1300 多名创新人士参与,波场黑客松大赛第七季落下帷幕11-24

- ·洲际酒店集团旗下筑格酒店品牌正式亮相大中华区11-24

- ·天然钻石:ESG视角下的璀璨绿色瑰宝11-24

今日提示