当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 白糖2023年年报:一波N折,糖价明年有点看头

白糖2023年年报:一波N折,糖价明年有点看头

22/23榨季整体来看,供给端继续得到改善,但是受限于宏观以及国际主产国政策形势多变,价格波动加大,国际方面需要持续关注天气以及宏观方面消息。国内方面,22/23榨季产量预计小幅减产或与去年持平,消费将得到一定提振,总体表观缺口持续扩大,进口这块的变动预计将继续影响行情,国内价格将继续围绕白糖价值中枢进行区间波动。

本文来自散户吧WWW.SANHUBA.COM

正 文 本文来自散户吧WWW.SANHUBA.COM

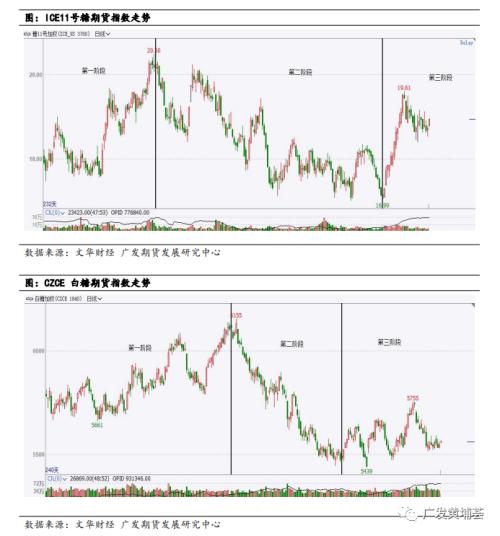

一、2022 年国内外糖市行情回顾

具体来看,2021年郑糖和原糖期货可以分为三个阶段:

本文来自散户吧WWW.SANHUBA.COM

第一阶段:行情整固,主力上涨阶段。郑糖(1 月到 6 月初),运行区间为(5600-6200元/吨),ICE 原糖(1 月到 4 月中旬),运行区间为(17-21美分/磅)。国内方面,经过1-2月需求淡季,产区集团不断下调报价释放压力后,广西集团销量环比回暖。1-2月进口预计同比偏少,国内供给端尚有支撑。叠加原糖期货大涨,配额外进口亏损幅度加大,5700底部支撑坚实。5月以来随着基差走强,基差贸易商出货加快,成交偏好,上海疫情预计5月中旬以后可能看到拐点,利多销区与市场情绪。白糖主力合约在六月初站上6100以上高位。国际方面,1月初北半球进入榨季高峰,泰国产量增幅高达48.67%,供应造成市场压力。需求受疫情波动未有明显好转。但进入3月俄乌战争造成原油价格极端拉涨,刺激原糖期货大幅上涨,叠加北半球收榨阶段,南半球尚未开榨,供应阶段性偏少支撑糖价。

第二阶段:利空消息不断,高位下挫阶段。郑糖(6月初到 9月底),运行区间为(6500-5400元/吨), ICE 原糖(4 月中旬到 10月下旬),运行区间为(21-16美分/磅)。郑糖和原糖在这一阶段基本把一季度以来涨幅抹去。国际糖价率先开启跌势,巴西汽油税政策调整利空糖价,鉴于巴西大部分州的汽油ICMS税率高于含水乙醇并高于提案的17%的最高限制,因此若下调税率,损及含水乙醇的价格竞争力。叠加美联储加息超预期,宏观衰退预期,商品共振下行。国内方面,失去外盘支撑,另外国内夏季需求旺季不旺,价格大幅下挫。7,8月产销数据全面利空,据悉,今年需求是近十年来需求中罕见低迷情况,尤其是在饼干,糕点,月饼等方面下滑非常明显。贸易商拿货谨慎,需求不佳传递至上游,糖主要在糖厂,表现为减产周期下,工业库存仍与去年相当,表观消费不振。

本文来自散户吧WWW.SANHUBA.COM

第三阶段:调整价值回归阶段。郑糖(10月初到 12 月),运行区间为(5400-5800 元/吨),ICE 原糖(10月下旬到 12 月),运行区间为(16-20 美分/磅)。此阶段,前期大幅下挫跌至糖价低估值区域,整体供需变价好转,带动糖价回暖至价值合理区域。国内方面,糖价破5400到一定估值低位。9月以来产销数据边际好转带来支撑。同时,国际糖价上涨内外价差倒挂程度加深变相支撑盘面。另外,22/23榨季压榨进度缓慢,以及广西地区干旱天气持续产量有下滑风险,叠加新榨季生产成本增加使得糖价上涨,但需求方面依旧没有较明显好转,价格上涨止步于5700附近。国际方面,供应阶段性错配导致供应偏紧刺激糖价大涨。供给方面,主产国均因降雨压榨推迟,巴西榨季末降雨导致可供应量少叠加印度压榨推迟供应慢,叠加印度出口同毁约助推原糖短期供应紧张情况加剧。而需求方面,印度排灯节糖果需求激增,巴西因世界杯国内食糖需求短期增加,造成短期两主产国内食糖需求旺盛,对国外可供应量进一步较少。但考虑到阶段性榨季错配现象会在进入后期有一定缓解,国际糖价20美分以上趋势性运行仍有难度。 本文来自散户吧WWW.SANHUBA.COM

二、国际市场 本文来自散户吧WWW.SANHUBA.COM

(1)供给逐步改善,22/23 榨季全球供需过剩逐步扩大 本文来自散户吧WWW.SANHUBA.COM

22/23榨季,从国际机构预估情况来看,最早从Green Pool2月6日预测仍是小幅缺口到StoneX最新预测过剩520万吨,国际糖价供需过剩幅度逐步扩大。2022年5月30日,国际糖业组织((ISO)对全球2022/22年度糖供求平衡预估过剩为277万吨,因巴西降雨前景的改善以及印度泰国产量继续恢复。而消费方面,受疫情等方面的影响,22/23榨季消费复苏相对不及预期。在11月最新的预估中,继续受创纪录的产量推动,2022/23年度(10月-次年9月)全球糖市料过剩幅度过大。而过剩量从之前5月预估的277万吨扩大至620万吨。预计2022/23年度全球糖产量将升至1.821亿吨,高于此前预测的1.819亿吨,而消费量预估则从1.763亿吨下调至1.760亿吨。整体来说,2产量增产幅度高于需求增长幅度,全球原糖供需状况保持相比21/22榨季更宽松一些。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM(2)巴西:22/23榨季产量有所恢复,制糖比创新高 本文来自散户吧WWW.SANHUBA.COM

巴西大选落幕,今年经济遭受四重冲击 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 黑色金属钢材周报:弱现实vs强预期,钢价振荡运行11-21

- · 涉疫物资涨价648%,查!“连花清瘟”紧急回应,张文宏:已成定局,不会逆转!央行副行长重磅发声12-19

- · 吵翻了!波兰:限价方案真可笑,必须30美元/桶!希腊等国反对......欧洲对俄油限价还能落地吗?11-30

- · 热点解读:十年豆粕两茫茫,不思量,粕价破穹苍11-11

- · 重磅定调!明确五大任务:扩内需,防风险……利多兑现,建材品种后市怎么走?12-17

- · 果农货出库有限 苹果期价中长期弱势下跌02-19

- · 聚焦中期选举:共和党是否能逆势成功11-09

- · 周一钢市遭遇“回马枪” 行情是否还会继续回调?11-10

- · Mysteel解读:11月棉花产业进出口数据解析12-23

- · 焦煤焦炭年报:回首向来萧瑟处,归去,也无风雨也无晴12-23

今日要闻更多>>

- ·卡纸股票概念有哪些?卡纸股票一览01-02

- ·首饰概念龙头股票,一览了然!(12/29)01-02

- ·自动点胶机行业概念股票有哪些?自动点胶机上市公司一览(2022/12/29)01-02

- ·子午胎股票概念有哪些?子午胎股票一览01-02

- ·2022年春节档板块上市公司有哪些?A股投资者的你是否了解?01-02

- ·橄榄油概念利好股票有哪些?(2022/12/29)01-02

- ·2022年载带芯片概念股名单一览,值得收藏01-02

- ·2022年银矿概念上市公司名单一览(12月29日)01-02

- ·2022年美妆板块龙头股有哪些?(2022/12/29)01-02

- ·2022年书写纸概念股一览(12月29日)01-02

财经要闻更多>>

- ·肖钢:推动中国公募REITs健康发展01-02

- ·公募REITS长期投资价值获肯定 业内期待探索不动产金融新模式01-02

- ·百台高空作业平台发车“一带一路”沿线国家 徐工机械海外出口再添重彩01-02

- ·blt精品超市两店齐开 全国布局再扩张01-02

- ·针对新冠、流感引起的咳嗽症状,中成药更对症01-02

- ·加数崛起,三维家助力河南中小微家居企业完成数字化转型01-02

- ·AIMER爱慕「好事将近」系列红品,祝你新年“喜事临门”01-02

- ·联芸科技上市新消息2022:联芸科技IPO被受理01-01

- ·赛卓电子是做什么的?赛卓电子公司简介01-01

- ·新麦机械上市进展2022:新麦机械IPO被受理01-01

今日提示