当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 棉花:春季复苏攻势加强

棉花:春季复苏攻势加强

国内棉纺消费从“强预期”走向“强现实”的证据愈发明显,盘整了一个多月的郑棉在节前再次增仓上涨,郑棉春季复苏的攻势加强。基于笔者了解的产业信息和资金博弈情况,维持郑棉震荡上涨的观点,上涨节奏可能在春节前后加快,上涨目标从15500元/吨上调到16000元/吨。国际市场,核心因素在于本年度印度产量可能还有下调空间,下年度减面积的交易也即将登场;在紧缩放缓的背景下,如果有来自产业核心因素的加持,基金可能会表现出一定的进攻性。国内市场,防疫放开后市场信心扭转,产业链各环节复苏的证据在加强,贸易商拿货比较积极,现货价格上涨、销售也在好转,下游“利润好转、成品去库、原料补库”的大趋势持续,预计节后纺织厂会有一波原料补库。资金博弈方面,随着国内棉价上涨,基差和进口亏损得到一定程度的修复,但修复仍未完成;棉花和其他商品的比价仍然较低,场外资金多配棉花的兴趣非常浓厚;笔者预计郑棉再次扩仓上涨发生的概率很高。

一 本文来自散户吧WWW.SANHUBA.COM

国际市场

本文来自散户吧WWW.SANHUBA.COM

核心因素在于本年度印度产量可能还有下调空间,下年度减面积的交易也即将登场。印度方面,据AGM,截至1月15日当周,印度本年度的棉花累计上市量约170.2万吨,较三年均值累计减少约125.36万吨。印度棉协对印度产量的最新预估是562万吨,比上月减少16万吨。USDA对印度产量的最新预估是577万吨,比上月减少21.7万吨。笔者预计,本年度印度棉花产量可能落在550万吨附近,后市印度产量仍有下调空间。目前国际棉花和玉米的比价为12.06,处于近十年历史同期最低,市场对下年度棉花减面积的预期强烈。据笔者了解,各机构对下年度美棉种植面积的减幅预测不等,区间在10%-20%左右,笔者预计美棉面积减幅在15%左右。 本文来自散户吧WWW.SANHUBA.COM

近期,美棉基金净多单和未点价净销售合约数量不温不火,没有明显的多空倾向。据CFTC,1月10日当周,基金在美棉期货和期权市场持有净多单13617张,比上周增加75张。1月6日当周,美棉未点价净销售合约为23575张,比上周减少2535张。不过,在紧缩放缓的背景下,如果有来自产业核心因素的加持,笔者预计后市基金可能会表现出一定的进攻性。

图 国际棉花玉米比价情况

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind 本文来自散户吧WWW.SANHUBA.COM

二

本文来自散户吧WWW.SANHUBA.COM

国内市场 本文来自散户吧WWW.SANHUBA.COM

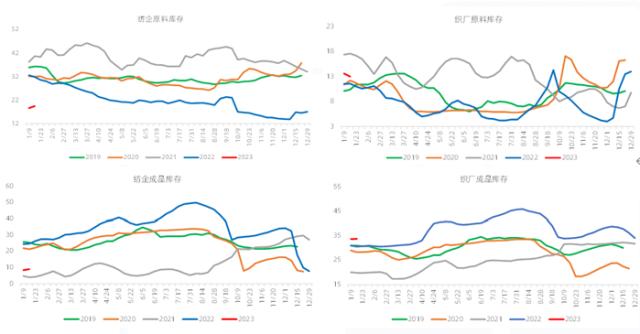

防疫放开后,国内各环节心态出现积极变化,下游从12月初出现成品去库、原料补库的动作,虽然当下受到春节季节性干扰,但这个良性传导的过程并未结束。据TTEB,布厂的成品库存从2022年12月2日的38.8天下降到目前的33.8天,纱厂的成品库存从34.2天下降到目前的9天,布厂的原料库存从4天增加到目前的13天,纱厂的原料库存从13.9天增加到目标的19.4天。可以看到,纱厂环节的成品和原料库存降幅很大,纱厂现金流充裕,即期纺纱利润从2022年12月2日的约660元/吨增加到目前的约1100元/吨,节后纱厂的原料补库加强几乎是确定性的事情。防疫放开前,下游计划提前放假躺平;防疫放开后,实际情况是缩短春节假期,加紧赶制订单。听闻,部分纱厂和贸易商计划节后提涨500元/吨,将进一步增厚纺纱利润,预计原料棉花也会跟涨。 本文来自散户吧WWW.SANHUBA.COM

图 下游原料和成品库存情况 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM数据来源:TTEB 本文来自散户吧WWW.SANHUBA.COM

虽然近一个月持仓持续减少,但绝对数量仍在历史高位,结合笔者路演的情况来看,金融资金普遍基于低估值和强预期做多棉花,逢回调买入是主流心态,这导致棉花市场很难出现稍大的调整。棉价不断反弹冲击套保压力,也对套保心态产生影响,已经套保的略显煎熬,尚未套保的不断上调心理预期。随着国内棉价上涨,基差和进口亏损得到一定程度的修复,但修复仍未完成;棉花和其他商品的比价仍然较低,场外资金多配棉花的兴趣非常浓厚。据笔者综合研判,新的套保压力位在15000元/吨以上,节后很可能会出现二次扩仓。在产业利多的加持下,增仓上涨的流畅性可能增加,或有一波加速上行。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 多地陆续进入“两会时间”,对钢市有何影响?01-14

- · 下游钢厂亏损情况下,焦炭是否还有上涨空间12-17

- · 大手笔!3000亿“矿茅”买买买,这次是铅锌,竞拍底价223亿01-15

- · 内部控制制度执行不到位,瑞达期货5项违规被责令改正!三季度营收增加25%11-22

- · 原油:风险偏好降温,基本面仍有韧性01-06

- · 铅锌周报:景气周期持续转弱 铅锌震荡偏弱12-19

- · 【2023年展望】铁矿:春色可期,顺势而为01-05

- · 国内商品期货夜盘开盘 尿素涨逾3%11-20

- · 成品油零售限价“二连涨”!出行成本小幅增加,加满一箱92号汽油将多花6元11-10

- · 铁矿石:需求预期改善,盘面波动加剧11-12

今日要闻更多>>

- ·去年私募各大策略中债券策略表现最佳01-18

- · 不看业绩看预期?北向资金“爆买”半导体 左侧配置意味浓01-18

- · 华虹半导体:拟成立12英寸晶圆制造合营企业 注册资本拟增至40.2亿美元01-18

- · 海信家电:容声冰箱“AI离子除菌技术”对新冠病毒有较高去除率01-18

- · 用时仅12天,北向资金创单月净买入额历史记录!牛市来了?不见得,可能是反向指标……01-18

- ·创业板RCEP概念上市企业有几家_创业板RCEP概念板块股票一览01-18

- ·创业板无感支付上市企业排名(无感支付公司市值排行榜)01-18

- ·创业板华为海思股票排名(创业板华为海思市值榜单)01-18

- · 某税务师所两股东内幕交易被罚 前券商大佬泄露消息01-18

- ·民营医院板块龙头股一览表(五只优质民营医院龙头股)01-18

财经要闻更多>>

- · 【预见2023】新时代财富研究院张雷:中国经济复苏阶段延长,资本市场迎来较好布局期01-18

- ·英国传奇投资人特里·史密斯:当钱不再“免费”用,科技公司应回归核心业务01-18

- · 宝馨科技:拟55亿元投建高效异质结电池及相关产品高端制造项目01-18

- · 京东智能供应链技术入围弗兰兹厄德曼奖总决赛01-18

- · 京东健康积极落实“乡村防疫守护行动” 首批免费药品已申请完毕01-18

- ·白羽鸡板块有望实现周期反转,投资关注具全产业链能力的优质龙头01-18

- · 成本下降电站装机预期提升 组件厂称近期客户询价意愿热情01-18

- · 刘鹤:今年中国经济将实现整体性好转,增速达到正常水平是大概率事件!01-18

- · 新华制药:取得加工阿兹夫定片所需的《药品生产许可证》C证01-18

- ·数据通|机构资金流入IT服务、计算机设备、光伏设备等板块,中国软件获流最多01-18

今日提示