当前位置 > 散户吧 > 股市动态 > 大盘分析 > 海通策略:23年股市最优,债市次之,商品整体机会较少

海通策略:23年股市最优,债市次之,商品整体机会较少

核心结论:①大类资产配置以刻画国内基本面的投资时钟为基本框架,辅助分析美欧经济和国际局势。②23年国内经济温和复苏,美国经济增速和通胀均回落,地缘政治扰动望减弱。③23年股市最优,有望步入牛市初期,债市次之,从牛市尾部步入震荡,商品整体机会较少。

内强外弱,权益更优 本文来自散户吧WWW.SANHUBA.COM

——2023年大类资产配置展望

(荀玉根、梁中华、姜珮珊、郑子勋)

2022年,海内外经济均处于较为动荡的环境中,地缘政治风险、全球流动性收紧、新冠疫情扰动等多重因素交织,加大了对全球宏观形势和大类资产的研判难度。那么,该如何在如此纷繁芜杂的宏观环境下系统性地分析大类资产的表现?对于2023年,各大类资产的走势将如何演绎?本文对此进行分析。

1.资产配置的逻辑及回顾 本文来自散户吧WWW.SANHUBA.COM

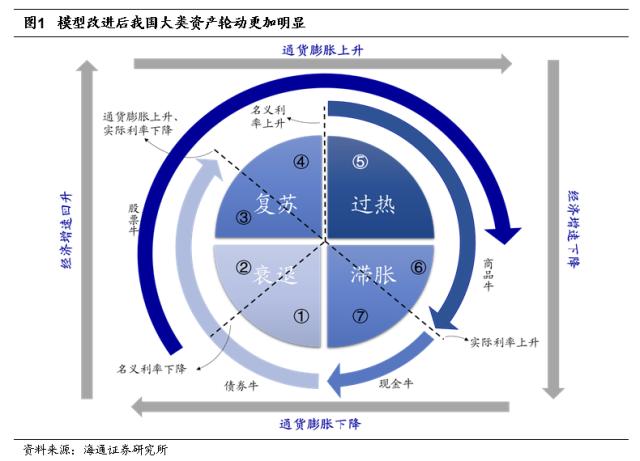

第一,以投资时钟作为基本参考。基于大的宏观背景做资产配置时,投资时钟是一个很好的工具。我们曾在《荀玉根讲策略:少即是多》一书中指出,传统美林时钟只考虑了经济增长和通胀两个维度四个象限,缺少了流动性层面的刻画,为此我们增加了名义利率和实际利率(名义利率-通胀)两个流动性指标,将原来的四象限配置模型改为了七象限配置模型。 本文来自散户吧WWW.SANHUBA.COM

具体来看,首先和美林投资时钟一样,我们将经济增长和通胀皆下行的阶段定义为衰退期,考虑到货币政策后,我们将衰退分为政策还未发力的衰退前期(阶段①)和政策加码(名义利率下行)托底经济的衰退后期(阶段②)。随着政策效果显现,经济增速和通胀水平会先后触底回升,我们将复苏的这两个过程分为复苏前期(阶段③)和复苏后期(阶段④)。当政策层面判断经济开始过热并开始边际转向时,我们认为经济达到了过热阶段(阶段⑤)。最后,政策收紧一段时间后,经济增速会开始回落,但通胀继续上行,此时经济进入滞胀前期(阶段⑥),随着政策继续加码遏制通胀,实际利率开始上升(名义利率上行幅度超过通胀),我们认为此时经济进入滞胀后期(阶段⑦)。

本文来自散户吧WWW.SANHUBA.COM

将经济周期对应到资产表现,当经济从衰退走向滞胀时,大类资产轮动顺序依次为债牛-股牛-商品牛-现金牛。其中,衰退前期(阶段①)时债券市场率先走牛;到了衰退后期(阶段②),此时政策逐渐加码托底经济,投资者对经济复苏恢复信心,股市开始企稳回升;在复苏前期(阶段③),债券牛趋于终结,股票牛市延续;当经济过热(阶段⑤)时,大宗商品开始有所表现,而股票牛进入最后的阶段;最终当经济到了滞胀后期(阶段⑦),股债商品均走弱,此时现金成为收益最稳定的资产。我们回测了04年底以来至22年11月我国实际资产历史表现,结果基本符合理论框架模型,详见表1。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

第二,分析美欧经济及国际局势,作为辅助。由于多数资产的价格往往与本国经济周期相对应,因此前述的资产配置框架具有较强的普适性。但对于部分资产而言,其景气趋势往往跟随全球环境变化:例如部分国际定价的大宗商品,尤其是原油价格与美欧等主要经济体的运行趋势较相关,此外还会明显受资源国的地缘政治风险扰动;又比如黄金作为一种特殊的投资品种,兼具了商品、货币、避险三种属性,所以其价格会同时受全球经济、全球流动性、地缘政治三类因素影响。因此,为了更好地研判这些受全球环境影响的资产,我们还需进一步分析美欧经济与国际局势。 本文来自散户吧WWW.SANHUBA.COM

2022年中国经济呈现衰退趋势。在运用投资时钟框架预判23年经济环境和资产走势之前,我们首先要剖析22年的全球宏观经济运行趋势。回顾2022年,年初以来国内外宏观环境复杂多变,其中国内经济面临“需求收缩、供给冲击、预期转弱”的三重压力。从结构看,消费和地产投资是国内经济的主要拖累项。22年国内本土疫情多发、散发、频发,人口流动难以回到正常水平,线下消费场景受到限制,对消费形成较大拖累,1-11月社消零售累计增速仅为-0.1%。地产行业供需两端继续承压,消费者购房预期、房地产企业盈利预期均在走弱,这使得地产销售和投资持续低迷,1-11月地产投资累计同比增速仅有-9.8%。除此之外,由于全球通胀高企、需求持续降温,下半年出口增速快速回落,对经济增长的贡献由正转负。从总量看,根据我们的估算,22年8-10月的月度GDP同比或分别为3.6%、3.5%、2.9%(拟合指标存在偏差,以官方为准),增速逐月走低。11月以来,随着疫情政策优化调整,新增感染者处于快速增长期,对消费和生产均有一定影响,经济或将进一步探底。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·午评:沪指半日跌0.59%,抗病毒相关题材集体回调02-07

- ·2022年11月21日发布的北证50指数所有股票名单代码汇总11-21

- ·股市成交量是多少?2022年12月22日高压快充概念走弱-1.585%12-23

- ·午评:创业板指涨2.68%剑指2000点,口罩等多个题材连掀涨停潮02-06

- ·2022年12月19日A股成交金额查询,平台经济概念走弱-0.316%12-20

- ·惠誉评级:疫情对城投影响有限 或有小小获益02-21

- ·高纯氢概念走弱,深证成指报10912.09点12-22

- · 下周下探3003点附近 可考虑低吸12-25

- · 重磅!张文宏、高福接连发声,山东突然通告,浙江多地不扫场所码!中国资产全线暴涨,"复苏牛"启动?12-13

- ·2020年2月21日A股涨停股票预测:今日哪些热门股有望涨停?02-21

今日要闻更多>>

- ·淘气天尊:节后市场如期上涨突破3100点!01-04

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·储能项目迎来并网交付高峰 明年或为国内大储高增启动元年01-04

- ·【北向资金概况】12月28日北向资金累计净流入3.97亿元,十大活跃个股名单01-04

- ·深证成指下跌0.86%报11010.53点,硅碳负极材料概念走弱01-04

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·能源巨头采购“龙芯、飞腾、兆芯”相关设备 信创有望迎来加速放量01-04

- ·中基协:2022年注销私募管理人2217家 “出大于进”结构调整趋势巩固01-04

- ·证券类私募连续4周加仓 股票私募仓位指数重回80%上方01-04

- ·1月私募信心指数小幅回落 管理人多持中性和乐观态度01-04

财经要闻更多>>

- · 技术面|大盘1月份将在3219点遇阻下跌,随后冲击3400点打开牛市01-04

- · 技术面|抛压不强,上证指数从支撑位反弹01-04

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 股市开年就涨,释放三重信号01-04

- · 复苏小牛之年01-04

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 太平洋证券2023年展望:盈利修复从预期向现实过渡,超配价值,低配成长!01-04

- · 浙商证券2023年展望:市场预期将迎来转折,A股将在上半年进入慢牛通道01-04

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- · 这位投资界元老,总结出3条“投人”原则01-04

今日提示