当前位置 > 散户吧 > 财经要闻 > 金融资本 > 国海策略:危机模式下的大类资产配置

国海策略:危机模式下的大类资产配置

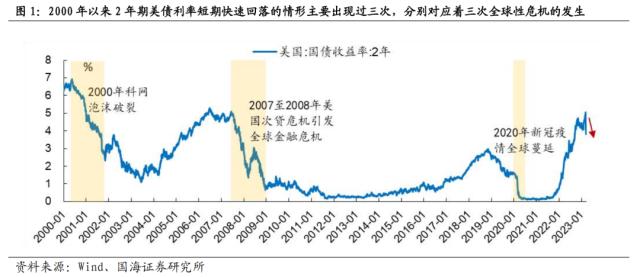

1、2000年以来,2年期美债利率如果出现快速持续的回落,往往意味着经济衰退的来临,分别对应着2000年科网泡沫破裂、2007至2008年美国次贷危机与金融危机、2020年新冠疫情爆发这三次。

本文来自散户吧WWW.SANHUBA.COM

2、在风险事件冲击下,短端利率下行更能反映的是经济预期的变化,美债利率下行与黄金价格上涨是趋势性特征,但在避险情绪急剧升温的情形下,例如2008年Q3与2020年3月,由于系统性流动性风险的上升,美元指数大幅上涨,黄金价格亦会下跌。

本文来自散户吧WWW.SANHUBA.COM

3、在危机前期美国经济尚未衰退时,海外权益与商品市场受宽松预期的支撑短期表现多具有韧性,美股中纳斯达克表现优于标普500,国际定价商品中铜相对抗跌。但中期表现多将回归经济基本面,在美国经济衰退的情形下,海外权益与商品市场均面临下跌风险。

4、本轮高利率环境下欧美银行风险的暴露是触发危机预警的直接因素,近期全球风险资产共振调整,主要是海外经济衰退预期增强,美联储陷入两难,大概率采取加息+扩表的方式平衡通胀和增长。 本文来自散户吧WWW.SANHUBA.COM

5、对于A股而言,当前或已迎来行情的分水岭,在国内经济企稳复苏的背景之下,大势上不必担心深调,但短期市场风格或存在高低切换的可能,估值处于相对低位且盈利稳定性较强的核心资产有望获得阶段性超额收益。中期维度,经济全年“上有顶、下有底”的格局亦有利于成长行情的演绎,维持TMT全年主线的判断。

风险提示:全球疫情反复、海外通胀超预期、美国流动性危机升级、地缘政治扰动加剧、产业政策推进速度不及预期、比较研究的局限性、历史数据仅供参考、重点关注公司业绩不达预期风险等。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1、危机模式下的大类资产配置 本文来自散户吧WWW.SANHUBA.COM

经历了美联储过去一年的大幅加息,在高利率环境下海外流动性风险逐渐暴露。继美国硅谷银行风波后,本周(3月14日)瑞士信贷年度报告显示其内部控制存在“重大缺陷”,进一步引发了市场对于当前国际金融环境稳定性的担忧。近期全球资本市场避险情绪明显升温,3月8日至3月17日,2年期美债利率的回落幅度超120BP,反映了市场对于海外经济衰退预期的增强。 本文来自散户吧WWW.SANHUBA.COM

回顾历史,2年期美债利率如果出现快速持续的回落,往往意味着经济衰退的来临。2000年以来2年期美债利率在短期的大幅回落出现过三次,分别对应着2000年科网泡沫破裂、2007至2008年美国次贷危机与金融危机、2020年新冠疫情爆发这三次全球性危机的发生。本篇报告我们将对过往三次危机模式下的大类资产表现进行回顾,以启示投资者如何把握当前大类资产的配置机会。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.1、2000年至2001年:科网泡沫破裂,美国经济进入衰退周期 本文来自散户吧WWW.SANHUBA.COM

2000年5月至2001年11月两年期美债利率持续破位下探,主要系美联储政策紧缩叠加互联网企业盈利证伪,美国经济迈入衰退周期所致。1999年至2000年美联储累计上调基准利率175个基点,流动性持续收紧导致美国传统经济动能逐步趋弱。同时,2000年3月逐步进入业绩披露期,大量互联网公司呈现亏损状态,在新老经济同步走弱趋势下,随着2000年二季度美联储50BP加息落地,美国经济进入衰退周期。2000年5月至2001年11月,两年期美债收益率从6.91%持续下探至2.32%。 本文来自散户吧WWW.SANHUBA.COM

整体来看,2000年5月至2001年11月期间美债与美元指数整体上行,商品表现分化,股市集体下挫。从本阶段大类资产的表现来看,本阶段10年期美债收益率由5月高点6.56%持续下行至2001年11月4.2%左右,10年期美债涨幅为16.6%。美元指数于本阶段趋势性上行,涨幅达到4.6%。商品表现分化,其中原油和铜分别下跌26.8%及31.1%,黄金则小幅上涨1.6%。股票市场集体下挫,美股三大指数均取得负收益,其中纳指跌幅达到47.5%。A股市场来看,万得全A和上证综指分别下跌11.7%、7.5%。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 春天,躁动的不只是荷尔蒙,还有市场!02-05

- ·创金合信尊盈纯债债券一览:02.19新的纯债债券型基金业绩10强02-20

- · 兴证策略2023年十大猜想:政策将是2023年投资机会的重要抓手01-07

- · 中泰策略:全面注册制的启动对市场影响几何?02-05

- · 证券时报:大客户“砍单”带来的警示11-11

- · 高盛唱多中国资产:预计MSCI中国指数将上涨15%,人民币将升至6.501-11

- · 信达策略:第一波上涨或进入后期 3-4月股市胜率开始下降03-05

- · 资金流入贵金属、油气等板块03-08

- · 2023年A股避坑指南来了!01-15

- · 浙商策略:底部右侧,坚定看多-牛市开端之一12-26

今日要闻更多>>

- ·聚焦康养、绿色能源,险资私募股权投资活跃,热情能否持续03-20

- ·私募通MAX数据周报:本周投资、上市和并购共136起事件03-20

- ·第十七届中国(深圳)私募基金高峰论坛在深圳举行03-20

- · 瑞星股份过会:今年IPO过关第43家 华西证券过首单03-20

- ·智能手表龙头股有哪些,智能手表概念股票股价一览(2023/3/13)03-20

- ·CIPS相关上市公司概念有哪些(2023/3/13)03-20

- ·临床服务概念股有哪些?临床服务股票一览(2023/3/13)03-20

- ·创业板钠电池有哪些企业(创业板钠电池上市企业市值排名)03-20

- ·创业板服务器上市公司有哪些?03-20

- ·创业板上市企业涉及机器人的公司有哪些?(3/13)03-20

财经要闻更多>>

- ·林园今日最新发声:当前位置宜投资,看好公司将终身持有,3月份又新买进15家公司03-20

- ·新能源产业链估值呈N字型变迁,优胜劣汰后将迎来行业“第二春”03-20

- ·卫宁健康:回购方案已实施完毕 共斥资约1.21亿元回购0.66%股份03-20

- ·数据通|机构资金大幅流出,银行股护盘,工商银行吸金5亿03-20

- · 戴在头上的刀片?央视315晚会关注头盔质量!强制性国标将实施,市场缺口巨大03-20

- ·*ST新海:股票交易异常波动 存在被实施强制退市风险03-20

- ·采纳股份:取得一项实用新型专利证书 有助于公司保持技术领先地位03-20

- ·ST新城:为全资子公司借新还旧借款提供3990万元担保03-20

- · 避险情绪高涨推动黄金价格持续上涨 黄金板块望迎机遇03-20

- · 回天新材:有机硅胶等相应业务板块已开启产品涨价工作,板块龙头有望受关注03-20

今日提示