当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 一季度GDP超预期 仍需关注地产投资

一季度GDP超预期 仍需关注地产投资

一季度GDP同比增长4.5%明显超预期。3月产出、消费增速均有加快,尤其是消费增速超预期幅度较大,但投资增速出现回落并弱于预期。产出端来看,实际产出加速抵消价格跌幅扩大,支持名义产出增长,并暗示企业营收和利润增速存改善空间。中游机械制造相对上游原材料增速领先扩大,汽车生产明显加快,但消费电子制造偏弱。投资总体回落主要受地产拖累,基建、制造业保持增长趋势。基建投资受到财政资金端支持,制造业投资受经济修复、企业信心改善、融资成本下降支持,稳定态势能够延续。房地产保交楼政策已体现在下游,同时资金和信心有向上传导迹象,预计未来仍可能改善。消费持稳同时受低基数影响增速上升。消费约束解除、收入恢复和商业活动增加,分别支持服务消费、可选消费。促销活动支持汽车消费,地产相关消费走弱后仍可能受房屋销售提振。预计年内消费将持续改善。综合来看,防疫政策调整后供需全面修复是一季度GDP主要支持。行业库存周期出现结构性差异,制造业总体仍位于主动加库存中。基建投资持稳、消费需求回升是需求的主要亮点。外需超预期能否延续存不确定性。地产偏弱仍是弱复苏的主要逻辑。我们预计二季度受到低基数影响,实际GDP同比增速将明显回升。同时名义增量仍受去通胀约束。全年来看,完成5%的GDP增速目标概率较高。政策面重点关注4月中央政治局会议是否有新的政策指引。 本文来自散户吧WWW.SANHUBA.COM

正文

一、产出增速继续回升 本文来自散户吧WWW.SANHUBA.COM

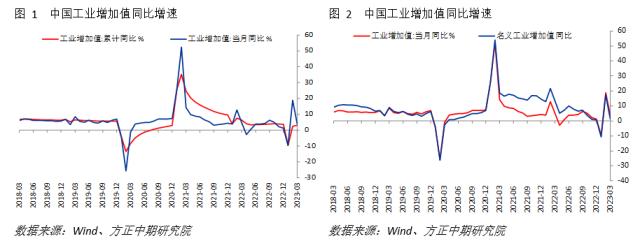

数据显示,中国3月规模以上工业增加值累计同比增速为3.00%,低于预期的3.5%,但较前两个月累计增长2.40%有所增长;当月同比增速放慢至3.90%,弱于预期的4.4%,较前值18.77%出现明显回落;季调环比增速为0.12%,与前值0.12%保持一致。我们通过计算得到的数据显示,3月名义工业增加值同比增速回落至1.4%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

名义产出增速略有回升,从2月1.3%上升至3月1.4%,主要受到实际产出增长带动,抵消价格增速继续下降的影响,企业营收和利润仍在改善通道中。产销率小幅回落、月度出口交货值上升,表现符合季节性。

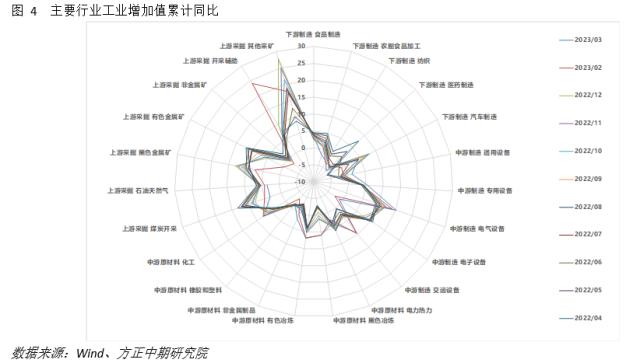

分行业来看,上游行业中煤炭、油气开采增加值增速均减慢。中游原材料行业中,黑色、有色金属冶炼加工小幅改善,非金属制品、橡胶和塑料、化工行业加速明显。公用事业增速也显著上升。中游加工组装行业维持强势,尤其是通用设备和电子制造业增速转正,专用设备、电气制造业明显加速,仅交运设备略有下降。下游行业中,汽车制造业增加值大幅增长,农副食品加工、医药制造业负增长扩大,纺织业、食品制造业的跌幅、涨幅均有收窄。

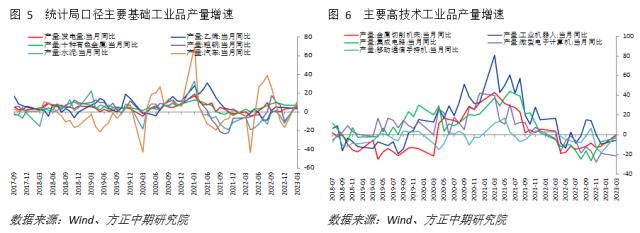

主要工业品产量方面,3月同比增速多数加快,边际上看表现均超季节性,其中乙烯、十种有色金属产量处于远超5年均值水平。中下游工业品方面,机床、工业机器人(行情300024,诊股)、集成电路、电脑、手机产量增速均有改善。边际上看,机床、工业机器人、集成电路产量均超季节性表现,电脑和手机符合季节性。中下游工业品方面,机床、工业机器人、集成电路、电脑产量增速降幅均有扩大,仅有手机产量降幅收窄。边际上看,机床、电脑、手机产量符合季节性,工业机器人、集成电路表现弱于季节性。 本文来自散户吧WWW.SANHUBA.COM

情况表明,产出端仍处于修复趋势之中,中游机械制造进一步强于上游原材料行业。汽车行业受到加速去库和新能源车生产影响,产出明显提高。但下游电子消费品制造业偏弱,或仍受到代工贸易走弱的限制。仍需关注外需走弱风险和半导体行业供给扰动。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

总体上看,3月工业增加值增速继续加快,抵消产出端价格跌幅扩大影响,支持名义产出小幅增长,企业营收和利润仍在改善通道中。产销率小幅回落、月度出口交货值上升,表现符合季节性。分项上看,多数中上游行业仍处于修复趋势之中,中游机械制造相对上游原材料行业增速领先优势扩大。汽车行业受到加速去库和新能源车生产影响,产出明显提高。但下游电子消费品制造业偏弱,或仍受到代工贸易走弱的限制。仍需关注外需走弱风险和半导体行业供给扰动。我们认为,国内需求维持稳定之下,产出能够跟随修复,同时仍需关注外需走弱风险和半导体行业供给扰动。

二、基建、制造业投资稳定 地产仍有改善可能

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 黑色金属:2022Q3铁矿季度运营报告和2023年供应展望11-20

- · 商品期货早盘收盘涨跌互现,沪锡涨超3%,低硫燃料油、沪银涨超2%01-16

- ·全国煤炭产能大起底 区域供需矛盾成为常态02-04

- · 2023年春节期间全国焦炭运行情况01-30

- · 废钢深度报告:低利润压制废钢需求,资源量仍有待释放11-22

- · 房地产市场迎来利好 能否为钢价反弹蓄力?11-10

- · 纸浆:现货下跌带动盘面走弱,内外价差拉大03-03

- · 商品期货早盘收盘多数下跌,SC原油跌近6%,沪镍跌近5%01-06

- · 朋友圈炸锅!一则公告,外汇期货重磅来袭?别慌,真相看这里01-19

- · 成品油零售限价今夜小幅下调,加满一箱92号汽油将少花4元!下轮调价为下调预期03-22

今日要闻更多>>

- ·创业板存储器公司(创业板存储器概念上市公司名单2023)04-20

- ·创业板生物安全板块股票有哪些(创业板生物安全板块股票名单)04-20

- · 被榨干的AI算力,谁将成为解药?04-20

- · 阳光保险上市后首份年报落地 多家券商赋予“买入”“增持”评级04-20

- · 宁德时代:一季度净利润98.2亿元 同比增长558%04-20

- ·创业板有哪些二胎上市公司(创业板二胎股票)04-20

- ·股市成交量是多少?2023年4月20日航空航天领域概念走弱-1.883%04-20

- ·2023年4月20日A股深证成指查询,价值成长概念走弱-0.445%04-20

- ·【北向资金概况】4月19日北向资金十大成交股(附名单)04-20

- ·美利信网上发行最终中签率出炉,为0.0284096508%04-20

财经要闻更多>>

- · 房票安置激活楼市,难04-20

- · 央行货币政策司司长邹澜谈硅谷银行风险事件:高度重视利率风险,我们将继续实施稳健的货币政策04-20

- · 热点题材 | 6G概念是什么?(附十大概念股)04-20

- · 马斯克发起降价总攻:特斯拉受伤,让对手流血04-20

- ·浦发信用卡绿色低碳专区焕新升级 引领低碳消费新风尚04-20

- ·“卓越”酿造“美好” 燕京啤酒全方位构建ESG治理体系04-20

- ·华原股份什么时候上市?华原股份上市时间新消息04-20

- ·颀中科技上市时间消息 公司什么时候交易上市?04-20

- ·同兴环保:公司2022年度拟计提各项减值准备合计2562.65万元04-20

- ·归母净利同增近50% 硫辛酸特色原料药龙头富士莱开启“加速度”04-20

今日提示